[뉴스핌=황세준 기자] 현대제철이 2분기 철근 수요 폭발에 힘입어 반년만에 11%대 영업이익률을 재달성했다.

현대제철은 24일 서울 여의도 한국거래소에서 경영실적 설명회를 갖고, 올해 2분기 개별 기준 매출액 3조2022억원, 영업이익 4245억원, 당기순이익 1965억원을 달성했다고 발표했다.

매출액은 전년 동기 대비 11.3% 감소했지만 영업이익은 18.3% 증가했고 영업이익률은 11.5%로 지난해 4분기 이후 반년만에 다시 11%대를 달성했다. 영업활동으로 벌어들인 현금창출 능력을 나타내는 지표인 EBITDA는 7206억원으로 전년 동기 대비 10.8% 증가했다.

현대제철은 2분기 실적 달성 배경에 대해 건설수요가 점차 회복세를 보임에 따라 봉형강 제품의 수익성이 향상됐고 고부가강 중심의 제품 구성을 통해 안정적인 수익구조를 갖춰가고 있다고 설명했다.

김영환 현대제철 부사장은 “7년만에 철근 물량 부족이 나타나고 있는데 내년 상반기까지는 이같은 수요상황이 유지될 것으로 생각한다”며 “H형강의 경우도 중국산 제품에 대한 반덤핑 고시가 발효되면 하반기 수입량이 29만t으로 대폭 줄어들게 돼 그동안 울며 겨자 먹기로 수출하던 것을 줄일 수 있어 손익을 많이 개선할 수 있다”고 밝혔다.

현대제철은 또 상반기 1129억원의 냉연 부문 합병시너지를 달성했으며 저가 원료 사용을 확대하고 에너지 및 설비 효율을 최적화하는 등 전 부문 극한의 원가절감으로 1831억원의 절감 실적도 올렸다고 밝혔다.

아울러 상반기 특수강 투자를 포함해 총 9412억원의 투자를 진행했음에도 불구하고 2014년말 11조9884억원에 달하던 차입금을 현재 11조6349억원으로 3535억원 낮췄다고 강조했다.

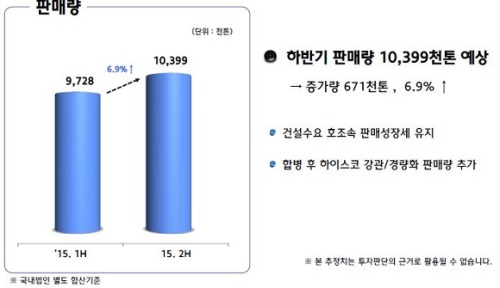

이와 함께 현대제철은 올해 하반기에는 건설·자동차·조선산업의 철강 수요량이 전년 동기 대비 4.6%. 3.3%, 9% 증가할 것으로 전망된다며 하반기 전체 제품 판매량을 상반기보다 7% 많은 1039만9천t으로 예상했다.

원재료 및 제품 가격에 대해서는 저가 중국산과 경쟁해야 하는 열연과 후판 가격 약세가 여전히 우려되지만 3분기 자동차강판 가격이 동결됐고 철근 및 형강에 대한 할인폭 축소도 추진 중이라며 철광석 등 원재료가격도 크게 상승하진 않을 것으로 내다봤다.

연말까지 차입금 감소 계획과 관련해서는 하반기에 특수강 외 계획된 투자가 없어 차입금이 대폭 줄어들 것으로 보인다고 밝혔다. 당진 특수강공장 투자비는 하반기 1602억원, 내년 1343억원이 발생한다.

송충식 부사장은 “하반기에도 상반기와 비슷한 1조3000억의 EBITDA가 창출될 것으로 보고 있다”며 “올해 차입금이 10조원 이하로는 내려가지 않지만 (돈) 있는 대로 차입금 갚는데 쓰겠다”고 말했다.

송 부사장은 또 3000억원 규모의 인천공장의 PO(산세) 강판 라인 증설과 관련해 "검토 하고 있으나 아직 구체화 된 것은 없다"고 밝혔다.

현대제철은 이밖에 지난 1일 현대하이스코 완전 합병으로 해외 SSC가 편입됨으로써 해외시장 대응능력 강화, 제품판매 유연성이 확보 등을 통해 향후 1725억원의 신규 합병시너지가 발생할 것으로 전망했다.

다만, 해외 서비스센터를 통한 수출량 증대 효과는 없다고 밝혔다. 김영환 부사장은 “기존에도 하이스코 해외 코일센터에 능력범위 내에서 공급을 해 왔다”며 “소유권이 바뀌었다고 물량이 늘어나는 것은 아니다”라고 설명했다.

한편, 현대제철은 최근 발표한 2020년 26조원의 매출을 달성하고, 2025년에는 매출 31조원 규모의 ‘종합소재 기반의 가치창출 기업’으로 성장한다는 비전을 이날 재확인했다.

송 부사장은 비전 2025에 포함된 비철금속 사업의 구체적 밑그림 등을 묻는 질문에 “비전 2025는 구체화 작업을 하고 있는 중”이라고 밝혔다.

[뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)