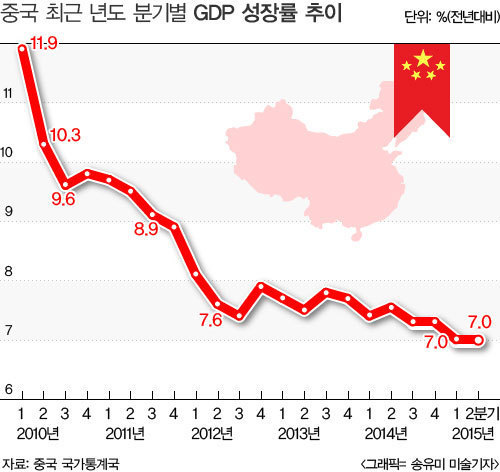

[베이징= 뉴스핌 홍우리 특파원] 중국이 오는 19일 3분기 국내총생산(GDP) 증가율 발표를 앞두고 있는 가운데 다수 전문가들은 3분기 경제성장률이 7%를 하회할 것으로 전망하고 있다. 수출입 증가율이 수개월 연속 마이너스를 기록하고 지난달 2%로 올랐던 소비자물가지수(CPI) 상승률이 다시 1% 대로 하락하는 등 중국 경제에 대한 우려의 목소리가 점차 고조되고 있다.

◆ 전문가, 3분기 GDP 성장률 6.8% 전망

블룸버그통신이 경제학자 26명을 대상으로 실시한 조사에 따르면, 다수 전문가들은 중국의 3분기 경제성장률이 6.7%를 기록할 것으로 내다봤다.

전문가들의 이 같은 전망치는 2009년 1분기 이래 중국 정부 목표치와 최대 격차를 보인 것이다. 지난 2009년 1분기 경제성장률은 6.2%로 정부의 한해 목표치인 8%를 크게 밑돌았다.

26명의 경제학자 중 가장 낮은 전망치를 내놓은 곳은 오스트레일리아(ANZ) 은행 이코노미스트로, 이 은행은 6.4%를 제시했다. 이와 함께 네덜란드 금융그룹 ING는 6.5%, 모건스탠리와 소시에테제네랄은 모두 6.9%를 기록할 것으로 내다봤다.

월스트리트저널이 경제학자 13명을 대상으로 한 조사에서도 다수가 중국의 3분기 경제성장률이 6.8%에 그칠 것으로 전망했다.

후즈펑(湖志鵬) UBS 이코노미스트는 “부동산 업계의 재고 문제와 공업활동 둔화·주식 거래량 감소·수출입 감소 등의 영향을 받아 3분기 경제성장률이 6.6%에 그칠 것”이라고 지적했다.

미즈호파이낸셜그룹은 최근 발표한 보고서에서 “3분기 중국 경제상황이 종합적으로 더욱 악화되었다”며 “생산 및 투자가 둔화되고, 증시 불안으로 금융중개업의 경제성장 기여도가 감소할 것”이라고 진단했다.

◆ 수출입 부진 지속…수입 감소폭 확대

특히 수출입이 좀처럼 힘을 내지 못하면서 경제성장률 목표치 달성 가능성을 어렵게 하고 있다.

중국 정부 싱크탱크인 중국사회과학원 재경전략연구원은 9월 수출입 데이터가 경제성장에 압력이 되면서 중국의 3분기 경제성장률이 6.9% 내외가 될 것으로 내다봤다.

13일 중국 세관인 해관총서는 9월 수출입 총액이 2조2200억 위안으로 동기대비 8.8% 감소했다고 밝혔다. 이 중 수출액은 동기대비 1.1% 감소한 1조3000억 위안, 수입액은 동기대비 17.7% 줄어든 9239억 위안으로 집계됐다.

달러화 기준으로는 수출액이 전년 동기대비 3.7% 감소한 것으로 나타났다. 이는 당초 시장 예상치인 마이너스 6.3%나 8월의 마이너스 6% 보다 감소폭이 크게 둔화된 것이지만 3개월 연속 마이너스 성장하고 있다는 점에서 결코 안심할 수 없다는 분석이다.

문제는 수입. 수입 감소폭 확대는 중국 정부가 강조하고 있는 내수가 살아나지 않고 있음을 보여주는 것이기도 하다. 해관총서에 따르면, 달러화 기준 9월 수입은 전년 동기대비 20.4% 급감했다. 전망치(15.0% 감소)와 지난 8월의 13.8%에 비해 감소폭이 크게 확대된 결과로 2월 이후 최악의 감소율이다.

9월 무역수지 흑자 규모는 603억달러로 직전월 602억달러를 소폭 웃돌았으나, 지난 2월의 606억달러 최고치에는 못 미쳤다.

황쑹핑(黃頌平) 해관총서 대변인은 “수출 낙폭이 줄어든 것은 앞서 대외무역 촉진 정책 효과가 점차 가시화하는 것을 보여주는 것이고, 한편으로는 위안화 환율 조정이 수출에 유리하게 작용했음을 보여준다”며 “수입 감소폭이 더욱 확대된 것은 원자재 가격 하락에 기인한 것”이라고 설명했다.

민생증권(民生證券) 거시경제 애널리스트 주전신(朱振鑫)은 “수출 하락폭이 줄어든 것은 8월 중순이후 위안화 가치가 5% 가량 절하된 것과 관련이 있다”며 “다만, 올 한해 괜찮은 성적표를 원한다면 정부가 안정적 성장을 위한 노력을 배가해야 할 것”이라고 지적했다.

3분기 경제성장률이 7% 아래로 떨어지면 4분기에 분명 금리나 지급준비율(지준율)이 인하될 것이고, 위안화 환율을 고려할 때 지준율 보다는 금리 인하 가능성이 더 크다고 주전신은 덧붙였다.

초상증권(招商證券) 수석 애널리스트 셰야쉰(謝亞軒)은 "9월 수입액이 동기대비 급감한 것은 기저효과 때문이기도 하지만, 내수경기가 여전히 살아나지 않고 있고 글로벌 경제 회복에 대한 우려로 주요 수입상품 가격 상승을 억제한 영향이 크다”고 분석했다.

◆ 물가상승률 1%대 회귀, 물가상승 동력 약해

소비 부진 속에 물가상승률은 다시금 1%대로 돌아섰다.

14일 중국 국가통계국은 중국 9월 CPI 상승률이 전년 동기대비 1.6%를 기록했으며, 생산자물가지수(PPI)상승률은 동기대비 마이너스 5.9% 를 기록했다고 밝혔다. CPI의 경우 시장 전망치였던 1.8%를 하회하는 것이고, PPI는 전망치와 일치했다.

앞서 UBS 중국 수석 이코노미스트 왕타오(汪濤)는 “돼지고기와 채소가격이 떨어져 9월 식품가격이 소폭 하락함에 따라 CPI 상승률이 직전월인 8월 2%에서 9월 1.8%로 둔화할 것”이라고 전망했고, 교통은행과 광대증권·해통증권·중신건투 등 또한 지난달 물가상승률이 1.8%를 기록할 것으로 진단했다.

한편, 올해를 4개월 가량 남겨둔 가운데, 남은 기간 물가상승 동력이 약하다는 게 전문가들의 중론이다.

교통은행 수석 애널리스트 롄핑(連平)은 “중국 국내 경제환경이 여의치 않고, 글로벌 원자재 가격이 좀처럼 회복세를 보이지 않고 있는 상황에서 비식품류 가격 또한 상승 동력이 부족하다”며 “CPI가 향후 소폭 상승할 가능성은 있지만 올해 전체 상승률은 2%를 밑돌 것”이라고 지적했다.

은하증권 수석 이코노미스트 판샹둥(潘向東) 또한 “현재 유효수요가 부족하고, 돼지고기·채소 등 가격 모두 수요 부진의 영향을 받고 있다”며 “투자 역시 부족해 물가 상승동력이 약하다”고 설명했다.

[뉴스핌 Newspim] 홍우리 기자 (hongwoori@newspim.com)