[편집자] 이 기사는 11월 25일 오후 5시44분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=배상희 기자] 수출부진, 부채문제, 자산거품 등에 따른 ‘차이나 리스크’ 우려가 계속 나오고 있지만 중국 기관들사이에는 경제 연착륙을 자신하는 목소리가 더 공감을 얻고 있다. 일각에서는 중국 경제 붕괴론까지 내놓고 있지만 2017년 중국경제는 무난히 안정 성장 국면으로 진입할 것이라는 관측이 지배적이다.

이와 관련해 중국의 유명 거시경제 전문가인 런쩌핑(任澤平) 방정(方正)증권 수석 애널리스트는 극단적 비관론을 불식시키며, 중국 경제가 급격한 경기침체나 실업증가를 야기하지 않으면서 경제성장률을 서서히 낮추는 '연착륙 단계'에 진입했다는 분석을 내놨다.

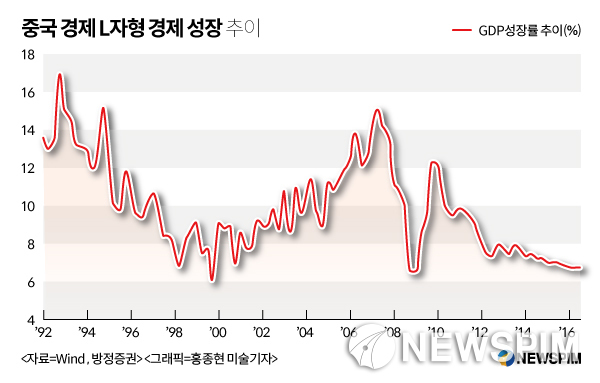

중국 경제가 과거의 고성장 시대로 복귀하는 것은 불가능하나, L자형(성장률이 급락한 뒤 장기간 낮은 수준을 이어가는 흐름)의 중속 성장을 이어갈 것이라는 설명이다. 2017년의 경우 장기적으로 L자형 후반부로 진입한 가운데, 단기적으로는 회복세를 보이다 다시 침체에 빠지는 W자형(더블딥)형태의 변동성을 보일 것으로 전망했다.

런 애널리스트는 중국 경제의 전반적 성장모멘텀은 약화됐으나, 일부 분야에서는 성장 역량을 회복하는 분위기가 가시화되고 있다는 점을 들어 경착륙 우려를 일축했다. ▲공급측 개혁 효과 가시화 ▲재고확충 주기로의 진입 ▲부동산 투자의 하락 국면 ▲수출 성장세 대폭 감소 ▲동남부 연해지역 ‘중진국의 함정’ 극복 등 5가지를 그 근거로 제시했다.

|

◆ 경제구조 체질개선, 디플레 우려 완화

중국 경제가 경제구조 체질 개선을 위해 추진 중인 ‘공급측 개혁’의 성과가 가시화되고 있다는 점은 중국 경제의 경착륙 가능성이 크지 않다는 근거 중 하나다.

중국 정부는 3을 제거하고, 1을 낮추고, 1을 보강한다(三去一降一補)는 기조 하에 ‘공급측 개혁’을 추진하고 있다. 과잉생산 해소(去產能), 부동산 재고 제거(去庫存), 레버리지 축소(去杠桿)와 기업의 원가절감(降成本), 취약부문 보완(补短板)이 그 구체적 내용이다. 특히, 중국 당국은 '과잉생산 해소'를 위해 2016년부터 석탄과 철강 등 국유기업을 중심으로 구조개혁에 나섰다.

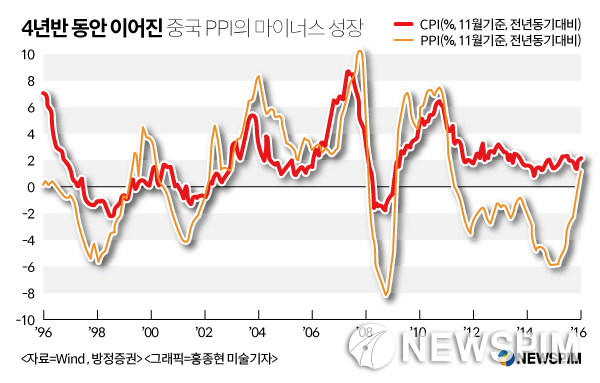

중국 시장정보업체 Wind와 중신증권(中信證券) 연구부에 따르면 중국 당국은 2016년 11월말까지 석탄과 철강의 과잉생산력을 100% 감축해냈다. 이같은 탈(脫)과잉생산은 수급관계의 균형을 도모, 생산자물가지수(PPI)의 플러스 성장 가능성을 높이고 디플레이션을 우려를 완화할 수 있다. 런 애널리스트는 2017년 PPI가 플러스 성장으로 전환되면서, 공급측 개혁의 효과가 더욱 가시화될 것으로 전망했다.

중국 제조업 설비투자 증가율의 둔화 또한 중국 과잉생산 개혁 성과의 바로미터 중 하나다. 중국 제조업 설비투자는 2010~2011년 이래 5년간 하락세를 이어가고 있다. 런 이코노미스트는 이 같은 흐름이 1992~1997년 제조업 투자 하락 이후 과잉생산이 해소되고, 이후 연착륙으로 이어지는 추이와 유사하다는 점에 주목했다. 2016년 제조업 설비투자 증가율이 연초 3%대의 역대 최저치를 기록한 이후 비슷한 수준을 이어가고 있다는 점도 1992~1997년 연착륙 당시와 유사하다.

런 애널리스트는 “경제구조 체질 개선을 통해 달성한 5%의 신(新)성장이, 과거 경기부양책에 의존해 유지돼온 7~8%의 고성장 보다 더욱 이로울 수 있다”면서 “산업구조개선, 과잉생산능력 제거 등 중국 경제의 면면은 중국 경제를 비관적으로만 볼 수 없는 이유”라고 진단했다.

|

|

◆ 경제안정엔 부동산 경기 연착륙이 관건

2014년 8월 이래 중국 기업들은 부동산 투자 하락, 미국 달러화 강세, 벌크상품 가격 폭락의 영향으로 재고소진에 나서왔다. 재고소진이 확대되는 것은 기업이 중국의 미래 경제성장 가능성을 부정적으로 인식한다는 의미로도 풀이된다. 이러한 흐름 속에 일정 규모 이상 공업기업들의 재고 증가율은 역대 최저치로 하락한다. 이와 함께 2016년 중국 부동산 투자가 빠르게 증가하고, 중국 정부의 대규모 인프라 투자 확대와 함께 재고 수요 소주기 또한 회복세를 보인다.

런 애널리스트는 2016년 상반기 재고 소진 주기가 마무리 단계에 진입했고, 6월부터는 일정 규모 이상의 공업기업 상품이 재고확충(Re-Stocking) 주기로 전환되기 시작했다는 점에 주목했다. 동시에 제조업 구매자관리지수(PMI)와 제품재고지수 또한 소폭 상승했다는 점을 긍정적으로 봤다. 이어 최근 몇 년간 추이를 살펴볼 때, 재고소진 소요 주기는 길고, 재고확충으로 이어지는 주기는 짧다면서, 이 같은 흐름이 2017년에도 지속되면서 경제성장에 긍정적인 영향을 미칠 것으로 예상했다.

다만, 2017년 들어 중국 경제성장의 8%를 떠받치고 있는 부동산 시장 침체로 투자흐름이 다시 한번 둔화될 수 있다는 점은 2017년 경제성장의 리스크로 작용할 수 있다고 지적했다.

지난 2008년 이래 부동산은 중국 경제 부양정책을 위한 주요수단으로 활용돼 왔다. 2009년, 2012년, 2016년 도래한 부동산 시장의 호황기는 모두 중국 당국의 부양책과 관계가 있다. 2014~2015년 부동산 투자는 큰 폭의 하락세를 보인다. 2015년 전체 투자 증가율은 1%에 불과했고, 같은 해 12월 당월에는 -1.9%의 증가율을 기록했다. 하지만, 2016년 초 반등을 시작, 1~10월 부동산 투자 증가율은 6.6%, 10월 당월에는 13.5%의 증가율을 기록했다.

런 애널리스트는 국경절 기간 20여개 도시를 중심으로 시행된 부동산 억제책의 영향으로 2017년 부동산 투자흐름이 두 번째 저점을 찍을 것으로 예상했다. 판매량이 투자로 전이되는 데 6개월 정도가 소요된다는 점을 고려할 때, 부동산 투자의 하락세가 2017년 2분기 전후까지 나타날 가능성이 크다는 판단이다. 다만, 런 애널리스트는 투자액 조정폭이 크지 않을 것으로 예상하며, 2017년 부동산 투자 증가액이 1~3% 정도를 기록할 것으로 예상했다.

|

◆ 경제모델 전환 위기 돌파, 증시는 2017년 초 강세장

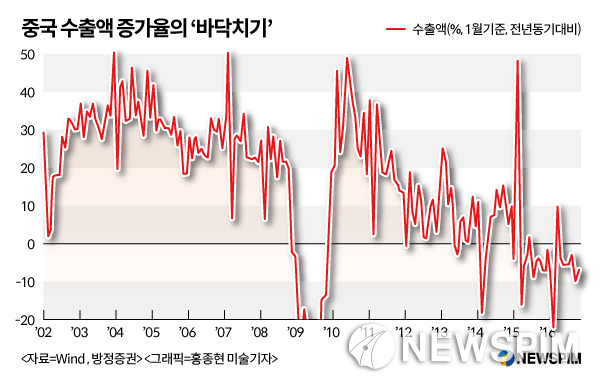

런 애널리스트는 전세계 수출 둔화 속에 위안화가 여전히 고평가 되어 있고, 중국의 전반적인 원가상승의 영향으로 중국 수출은 큰 폭의 하락세를 이어갈 것으로 우려했다. 2011년 시작된 중국의 수출 둔화 움직임은 2014~2016년 더욱 심화돼, 2016년 1~10월에는 -7.7%의 마이너스 성장을 기록한다.

다만, 중국 동남부 해안도시가 ‘중진국의 함정’ 국면을 이미 극복했다는 점은 중국 경제의 경착륙 우려를 덜어내주는 근거다. 중진국 함정이란 개발도상국이 발전을 거듭하다 중진국 수준에 와서 성장이 정체에 빠지는 현상을 의미한다. 중국 동남부 해안도시 민영기업의 성장가능성이 높아지고 있고, 산업 구조가 공업제품 수출에서 서비스와 신흥경제 위주로 전환되고 있다는 설명이다.

런 애널리스트는 중국 경제의 ‘바닥 다지기’ 흐름이 펀더멘털이 아닌 경제성장 주기에 따른 것이라는 점 또한 연착륙을 주장할 수 있는 이유라고 주장한다. 중국의 L자형 경제성장은 지난 30여년간 개혁개방을 추진하는 과정 중 시장매커니즘의 주기적 모멘텀 소진에 따른 자연적인 결과이며, 구조적 문제로 유발된 것은 아니라는 설명이다.

이와 함께 단기적으로 중국 경제 회복을 기대하기는 여전히 어렵고, 공급개혁과 구조조정을 위한 장기적 노력이 필요하다는 점을 강조했다. 이에 2015년 시작된 L자형 경제성장이 2017년까지 이어질 것으로 내다봤다. 아울러 물가에 있어 2017년 완만한 인플레이션을 이어갈 것으로 예상했다.

중국 증시와 관련해서는 낙관적 전망을 내놨다. 채권과 부동산 시장이 정책적 규제를 받고 있는 상황에서 주식시장으로의 자금유입이 확대될 것으로 내다봤다. 특히, 2017년 2~3월경에 주식시장 흐름의 큰 변화가 일어나면서, 가시적 성과를 이뤄내는 ‘성과형 강세장(業績牛)’이 연출될 것으로 전망했다.

[뉴스핌 Newspim] 배상희 기자(bsh@newspim.com)