대기업, 유가 50달러 생존법 터득.. 낙관은 일러

지속 여부 '글쎄'…허리띠 더 졸라매야

에너지 기업 투자자들 선별적 접근 필요

[편집자] 이 기사는 7월 27일 오후 2시54분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌= 이홍규 기자] 글로벌 에너지 대기업들이 장기간 저유가의 여파에서 빠져나올 조짐을 보이고 있다는 소식이 눈길을 끈다. 이들 기업이 원유 시장의 침체기 동안 비용을 혹독히 줄이며 맷집을 키운 것이 주효했다는 분석이다.

26일 자 블룸버그통신은 올해 2분기 일부 대형 에너지기업의 순이익이 2배 이상 늘어날 것으로 전망된다고 보도했다. 물론 이 같은 수익 개선 흐름이 계속 유지될 수 있을지 대해 회의하는 시각도 만만치 않다. 지출과 비용 축소 노력이 더 필요하다는 지적과 함께 선별적인 투자 접근이 필요하다는 조언이 나온다.

통신의 보도에 따르면, 2분기 엑손모빌과 로얄더치쉘의 순이익은 1년 전보다 두배 이상 늘어날 것으로 관측된다. 이는 브렌트유 선물 가격이 같은 기간 8% 오른 것과 대조적이다. 셰브런 역시 분기 흑자 전환이 예상되고, 프랑스 토탈은 3개 분기 연속 순익이 증가할 것으로 기대된다. 투자은행 번스타인은 2분기 유럽 7개 대형 석유 기업의 현금 창출이 1년 전보다 42% 늘어나 현금 배당과 자본지출을 충분히 충당할 수 있을 것으로 봤다.

◆ 유가 50달러 시대 생존법 터득

저유가 상황이 지속되는 가운데 실적 개선 소식은 대형 에너지 기업이 비용을 줄이면서 국제 유가 50달러 시대에서의 생존법을 터득했다는 진단으로 이어진다. 이날 파이낸셜타임스(FT)가 인용한 컨설팅업체 우드맥킨지 자료에 따르면 2014년 이후 에너지 기업들의 신규 프로젝트 개발 평균 비용은 40% 하락했다. 올해와 내년 유가를 50달러로 가정한 번스타인의 오스왈드 클린트 분석가는 향후 2~3개 분기, 유럽 생산업체들이 가증권배당(현금 유출을 일시 방지하기 위해 배당금을 수개월 뒤에 지급하겠다는 약속증서)을 지급하고도 충분히 남을 현금을 창출할 수 있을 것으로 봤다.

국제 유가는 배럴당 50달러 내외에서 움직이고 있다. 국제 유가는(서부텍사스산원유 기준) 2014년 110달러 대에서 작년 초 20달러 후반까지 떨어진 바있다. 블룸버그인텔리전스의 필립 츠라덱 분석가는 비록 비용이 조금씩 늘고 있지만, 비용 절감의 상당 부분이 구조적이고 앞으로 유지될 것으로 보인다"면서 "비용 절감은 혁신과 기술적 진보뿐 아니라 프로젝트를 다시 생각하고, 간소화하는 것과 같은 경영 조정에서 비롯됐다"고 말했다.

◆ "허리띠 더 졸라매야" 지적도

하지만 지금과 같은 비용 축소 노력만으로 업황을 낙관하기에는 이르다는 지적이 나온다. 허리띠를 더 졸라매야 한다는 것이다.

일부 월가 전문가는 에너지 업계의 문제가 미국 석유개발(E&P) 부문에 아직 남아있다면서, 대형 종합에너지 기업의 이익은 설비투자 이후 배당을 겨우 충당할 수준에 지나지 않는다고 지적한다.

예를 들면 유가 40달러에도 미국의 유명 시추 지역인 서부텍사스와 뉴멕시코의 페르미안 분지의 유전에서 30~40%의 수익을 올릴 수 있다는 주장이 많은데, 바클레이스의 분석가들은 토지취득 비용과 본사 경비가 포함되지 않은 이 셈법에 대해 회의적이라고 분석했다. 이를 반영하면 대부분의 주요 석유개발 기업의 올해 손익은 '제로(0)' 부근이라는 것이다. 시추 기술의 진보가 생산량을 끌어 올리고 비용을 줄여줬지만, 현재 유가 수준으로는 수익 지속을 장담하기 힘들다고 이들은 주장했다.

미국 E&P 기업이 실시한 대규모 설비 투자로 올해 미국의 에너지 생산량이 증가하고 있는 점도 글로벌 원유 시장에는 부담이다. 바클레이스에 따르면 미국 주요 탐사 기업 20개와 중견 기업 24개 기업의 올해와 내년 총 설비투자는 각각 48%, 15% 증가한 588억달러, 680억달러를 기록할 것으로 예상됐다. 올해 이들의 설비투자는 현금흐름을 120억달러 웃돌 것으로 전망됐다. 에버코어 ISI의 더글라스 테러슨 분석가는 BP, 코노코필립스, 쉐브론, 로얄더치쉘 등이 재무 규율을 더욱 엄격히 해야한다고 주장했다.

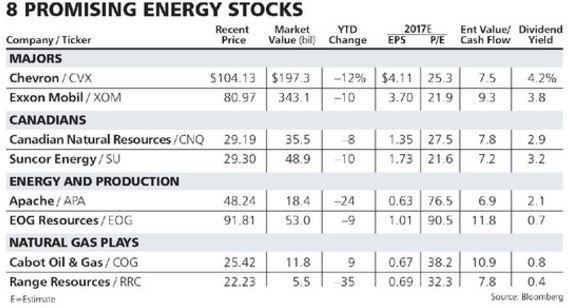

◆ 보수적 접근: 셰브런, 엑손모빌, CNR은 기준 충족

투자 전문가들은 설비투자를 억제하고 이익 창출에 집중하는 기업에 초점을 맞출 필요가 있다고 조언했다. 유가 전망이 안갯 속에 빠져 있는 상황인만큼 보수적으로 접근할 필요가 있다는 얘기다. 월가 금융 전문지 배런스(Barron's)의 지난 15일자 커버스토리에 따르면 셰브런, 엑손모빌, 캐나디안 내추럴 리소시즈가 이 기준에 해당하고, 아파치와, EOG리소시즈, 레인지리소시즈, 캐봇오일앤드가스가 성장 전망이 비교적 명확하다고 조언했다.

JP모간의 필 그레시 분석가는 캐나디안 내츄럴 리소시즈와 쉐브론이 저유가 상황에서도 이익을 확대할 수 있다고 예상했다. 셰브론의 경우 호주 해안의 거대 천연 가스전 개발이 종료돼 가고 있고, 호주의 다른 천연 가스전에서 생산을 시작함에 따라 현금 흐름과 배당 전망이 개선되고 있다고 배런스는 분석했다. 회사의 천연가스 생산량은 올해 4~9% 증가할 것으로 보이며 내년에도 늘어날 것으로 예상된다. 배당수익률은 4.2%달러로, 분석가들은 올 하반기 쉐브론의 배당성향이 100%를 웃돌 것으로 전망했다.

캐나디안 내추럴 리소시즈는 호라이즌 오일 샌드 프로젝트의 3단계 완성을 앞두고 있다. 이 회사의 현재 배당수익률은 2.9%로, 회사 경영진은 유가가 40달러로 유지된다 하더라도, 자본지출과 배당을 지급하고도 잉여현금이 창출될 수 있다고 말했다. 유가가 평균 배럴당 55달러로 오를 경우 25억달러의 잉여현금흐름을 볼 수 있다고 설명했다.

[뉴스핌 Newspim] 이홍규 기자 (bernard0202@newspim.com)