“LCD 패널 공급량이 향후 주가 흐름 좌우”

[뉴스핌=김형락 기자] LG디스플레이 주가가 이달 들어 52주 신저가를 기록하는 등 약세를 이어가고 있다. 매출 비중이 높은 LCD 패널 가격 하락이 투자심리를 위축시킨 탓이 크다. 향후 주가 흐름 역시 LCD 패널 가격이 좌우할 것으로 보인다. 유기발광다이오드(OLED) 사업의 수익성 개선 여부도 변수다.

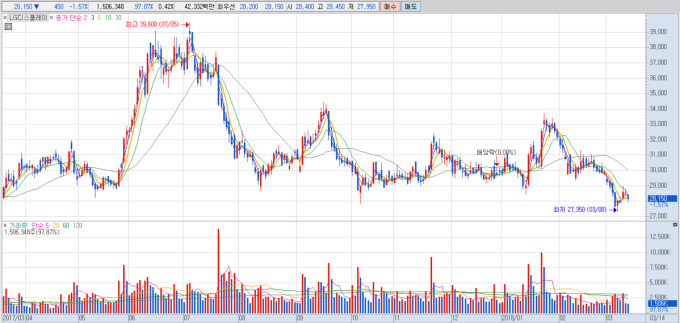

14일 한국거래소에 따르면 전날 LG디스플레이는 전 거래일과 같은 2만8600원에 장을 마쳤다. 작년 7월 3만9000원대까지 올랐던 주가는 이후 반등기미를 찾지 못하고 있다. 올해 1월 3만원대에 머물던 주가가 3만3000원선까지 올랐지만 지난 8일 2만7350원까지 떨어져 52주 신저가 수준이다.

부진한 주가의 주된 요인은 LCD 패널 가격 하락. LCD 패널은 LG디스플레이 매출 90% 가량을 차지한다.

시장조사기관 위츠뷰에 따르면 TV용 LCD 패널 평균가격은 지난해 6월부터 이번 달까지 꾸준히 하락세다. 지난해 6월 203달러였던 패널 1장당 평균가격은 이번 달엔 150달러로 26.1% 떨어졌다. LCD 패널 가격 하락 배경엔 중국 패널 생산업체들의 생산능력(Capa) 증설이 있다. 중국 1위 패널 공급업체인 BOE의 8세대 패널 양산 영향으로 40~43인치 모델 가격이 하락이 두드러졌다.

이에 작년 4분기 LG디스플레이 실적도 부진했다. 지난해 4분기 연결기준 매출액은 전년 동기 대비 10.2% 감소한 7조1261억원, 영업이익은 전년 동기 대비 95.1% 줄어든 445억원을 기록했다. 지난해 3분기부터 이어진 LCD 패널 가격 하락과 함께 원·달러 환율도 내려 손실이 발생했다. OLED 연구개발(R&D) 비용 등 1600억원의 일회성 비용을 미리 반영한 것도 원인으로 분석된다.

올해 1분기 실적도 어둡다. LCD 패널 가격 하락세가 1분기에도 이어지고 있다. 다만 1분기 LCD 패널 가격은 비수기 영향이란 분석도 있다. 1분기는 TV 제조사인 세트업체들이 구정 연휴 등 공휴일 영향으로 영업일수가 다른 분기 대비 줄어드는 전통적 비수기. TV 세트업체가 재고 축적을 보수적으로 해 LCD 패널 가격이 떨어졌다.

◆ LCD 패널 가격 전망 엇갈려…LCD 패널 수요 증가 전망도 제기

주가 상승 여부는 LCD 패널 가격의 회복 여부에 달려 있다. 가격 변동의 핵심 관건은 패널업체 BOE의 제조공장 가동상황과 전망이다.

증권가의 의견은 다소 엇갈린다. BOE는 이번 달부터 65인치, 75인치 등 대형 LCD 패널을 만드는 10.5세대 생산라인을 가동하기 시작했다. 일본의 샤프(Sharp), 중국의 폭스콘(Foxconn), CEC-Panda, HKC 등도 대형 LCD 패널 제조공장에 투자한다는 계획을 밝혔다. 김경민 대신증권 연구원은 “초대형 LCD TV 패널 공급이 시작되면 LCD 패널 공급이 과잉국면으로 진입할 가능성이 높다”고 분석했다. 패널 가격 반등이 어려울 것이라는 전망이다.

반면 BOE의 초기 불량품 문제를 변수로 꼽는 분석도 나온다. 김동원 KB증권연구원은 “BOE의 신규라인 정상가동은 수율(생산된 제품 중 양품 비율) 이슈로 당초 계획 대비 크게 늦어질 것으로 예상된다”고 설명했다. 김영우 SK증권연구원은 “BOE의 10.5세대 제조공장 가동이 지연된다면 하반기 대형 TV 수요 회복과 함께 패널 가격 상승도 가능할 것”이라고 봤다.

TV 세트업체 수요 확대도 주가 상승 동력 중 하나다. 1분기 비수기에서 벗어나 3월부터는 세트업체들의 재고 축적 수요가 확대돼 패널 가격은 하락폭이 축소될 것이라는 전망이다. 김동원 KB증권연구원은 “TV 대형화와 스포츠 이벤트 등을 고려할 때 올해 상반기 글로벌 TV 패널 수요가 전년 대비 6% 증가해 공급을 상회할 것”이라고 예상했다. 반면 김운호 IBK투자증권연구원은 “2분기 스포츠 이벤트와 TV 신규 모델 출시가 예정돼 있으나 여전히 LCD 패널 수요에 대해서 확신하기 어려운 국면”이라는 신중론을 제기했다.

◆ OLED 수익성 개선은 긍정적…Flexible OLED 경쟁력 확보 필요

LG디스플레이의 체질 개선도 주목할 부분이다. LG디스플레이는 기존 LCD에서 OLED 중심으로 변화를 꾀하고 있다. LG디스플레이는 지난 2013년부터 OLED 사업을 시작해 우수한 원가구조를 확보했다는 평가를 받는다. 올해 OLED TV 패널 생산량을 지난해 170만대에서 50% 이상 늘어난 250만~280만대까지 확대할 방침이다. 작년까지 OLED TV 사업부는 영업적자 4410억원을 기록했다.

올해 OLED 실적 전망은 비교적 밝다. 올해 상반기 OLED TV 패널 수요가 증가할 것이라는 분석이 나오고 있다. 이원식 신영증권연구원은 “LG전자, 소니 외에 스카이워스, 하이센스까지 OLED TV 진영으로 합류함에 따라 향후 LG디스플레이의 가격 협상력이 높아질 것”이라고 예상했다. 프리미엄 TV(2500달러 이상) 시장에서도 OLED TV가 시장점유율을 꾸준히 확대하고 있다. 시장조사기관인 IHS에 따르면 글로벌 프리미엄 TV 시장에서 OLED TV 점유율(금액기준)은 2017년 연간 점유율은 50%에 육박할 것으로 추정된다.

플렉시블(flexible·구부렸다 펼 수 있는) OLED의 경쟁력 확보도 필요해 보인다. 삼성전자, 애플을 포함해 일부 중국 세트업체들까지 올해 출시할 신규 모델에 Flexible OLED 패널을 적용할 것으로 예상된다. 이원식 신영증권 연구원은 “LG디스플레이가 애플로의 Flexible OLED 공급에 대한 불확실성이 존재하는 것은 사실이나 애플말고도 중국 업체들로 패널 공급을 시작하며 Flexible OLED에 대한 기술 경쟁력을 개선시켜 나갈 것으로 판단된다”고 말했다. 김영우 SK증권 연구원은 “애플과 구글 등 주요 스마트폰 업체들이 삼성디스플레이 독점구도를 타파하기 위해 LG디스플레이를 주목하고 있지만 그들의 수요가 기대치를 하회하고 있는 점도 고려해야 한다”고 부연했다.

[뉴스핌 Newspim] 김형락 기자 (rock@newspim.com)