비대면 기반 금융상품, 성장 1등 공신…'26주 적금'·'모임통장' 등 인기몰이

대주주적격성 이후 카카오 주도로 신규 영업전략…2020년 IPO

[서울=뉴스핌] 김진호 기자 = 인터넷전문은행 카카오뱅크의 고객 수가 1000만명을 돌파했다. 출범 2년이 채 안 된 상황에서 거둔 실적이다. 금융권내 '메기' 역할을 기대했던 카카오뱅크의 이 같은 성장성에 기존 금융권은 놀라움을 금치 못하고 있다.

12일 카카오뱅크에 따르면 전날 22시 25분 기점으로 신규계좌 개설 고객 수가 1000만명을 돌파했다. 2017년 7월27일 대고객서비스 시작 이후 715일만이다.

하루평균 1만4000명의 신규고객이 유입된 셈이다. 계좌개설이 가장 많았던 날은 서비스 시작 다음 날인 2017년 7월28일(33만5523명).

6월 말 기준 예·적금 등 수신액은 17조5735억원, 대출은 11조3276억원으로 집계됐다. 카카오프렌즈 캐릭터를 앞세워 인기몰이에 큰 공을 세운 체크카드는 866만장이 발급됐다.

◆ 가파른 성장속도…전국민 4명 중 한명이 고객

카카오뱅크의 가파른 성장 속도는 전례가 없다. 미국·일본 등 주요 선진국보다 10여년 늦게 출범했지만, 압도적 고객 수를 자랑한다. 10여개 인터넷은행이 활발하게 영업하는 일본에서 가장 많은 고객을 확보한 라쿠텐은행(732만명)보다도 월등히 높다. 라쿠텐은행은 카카오뱅크보다 무려 16년 앞서 영업을 시작했다.

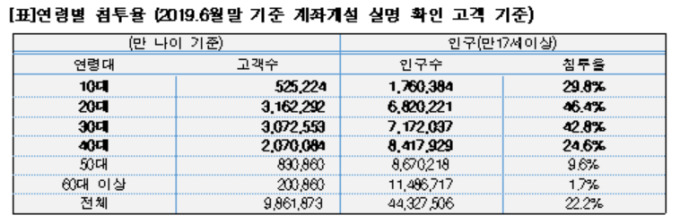

6월 말 기준 국내 만 17세 이상 국내인구(4432만) 중 약 22.2%가 카카오뱅크 고객이다. 특히 20대와 30대의 경우 인구 10명 중 4명(20대:46.4%·30대42.8%)이 카카오뱅크를 이용한다. 상대적 고령층인 40대는 24.6%, 50대 이상 비율도 9.6%에 달한다.

카카오뱅크의 폭발적 성장세는 이제 벤치마킹 대상이 됐다. 싱가포르, 대만, 홍콩 등에서 인터넷은행을 준비하는 라인뱅크 등은 최근 카카오뱅크를 직접 방문해 비즈니스모델 등을 벤치마킹했다. 카카오뱅크 관계자는 "최근 싱가포르 통화청(금융위)장이 자국 인터넷은행 로드맵을 공개하면서 단기간에 고객을 잘 끌어모은 성공사례로 카카오뱅크를 언급하기도 했다"고 귀띔했다.

◆ 비대면 기반 혁신 금융상품, 성장 1등 공신

카카오뱅크의 흥행은 예고된 결과다. 기존 시중은행에서 느끼지 못했던 편리함이 소비자들의 폭발적 반응을 이끌어 냈다. 하나의 앱에서 모든 은행 업무를 처리할 수 있는 이른바 '원앱 전략'이 제대로 먹혔다.

비대면 기반의 혁신적 금융상품들은 카카오뱅크 성장의 1등 공신이다. 적금에 '재미' 요소를 가미한 26주 적금이 대표적이다.

26주 적금은 카카오프렌즈 캐릭터와 함께 26주동안 매주 1000원→2000원→3000원→5000원→1만원씩 증액되는 금액을 납입하는 상품이다. 납입 금액이 작고 주기도 짧아 '커피값을 아껴 적금을 넣자'는 소확행 2030세대들 사이에서 폭발적 반응을 이끌어 냈다.

출시 4일만에 13만5743좌가 개설됐고, 지난 10일 기준 273만4677좌 개설돼 1년 만에 20여배 성장했다.

비대면 대출이라는 편의성과 금리 경쟁력을 앞세워 대출 영업에서도 좋은 실적을 거뒀다. 카카오뱅크의 전월세보증금 대출은 출시 17개월 만에 1조5440억원이 실행됐다. 정책중금리 상품인 '사잇돌 대출' 역시 출시 5개월 만에 3989억원이 팔려나갔다.

계모임 등 각종 모임 회비를 편리하게 이용할 수 있어 주목받았던 모임통장 서비스는 출시 7개월 만에 이용 고객 수 285만1611명을 기록중이다. 주식계좌 개설 서비스와 내신용정보조회 서비스는 각각 94만1452명, 311만1898명이 이용하고 있다.

참신한 아이디어를 내세운 카카오뱅크의 신상품은 신규고객 유입 리바운드 효과도 가져왔다. 대고객 서비스 시작 이후 165일, 고객수 500만명 돌파 이후 주춤했던 신규고객 유입 규모가 26주 적금, 모임통장 서비스 출시 등으로 다시 상승 곡선을 그리고 있다.

카카오뱅크 관계자는 "한 때 일일 신규 고객수 증가 규모가 3415명 수준까지 떨어져 성장세가 주춤해지는 듯 했으나 신규 상품 출시 후 다시 하루 평균 유입이 1만3000명으로 크게 증가했다"고 분석했다.

◆제2의 비상, 카카오 주도의 신규 영업전략

카카오뱅크는 제2의 비상을 준비중이다. 대주주를 현재 한국투자금융지주에서 카카오로 변경해 새로운 영업전략을 펼칠 계획이다.

카카오는 지난 4월 금융당국에 대주주적격성 심사를 의뢰한 상태다. 당국은 이르면 이달 말 카카오뱅크에 대한 대주주적격성 심사 결과를 발표할 계획이다. 통과 가능성은 높은 상태다.

대주주적격성이 통과되면 카카오의 대대적인 자본확충을 바탕으로 카카오뱅크는 주담대, 기업대출 등 신사업 추진을 본격화하기 위한 실탄을 마련할 수 있게 된다.

우선 8월 중 민간 중금리 대출 상품을 출시할 계획이다. 앞서 카카오뱅크는 SGI서울보증과 연계한 정책 중금리 상품인 '사잇돌 대출'을 출시하고 최근 대상을 근로소득자에 이어 개인사업자로 확대한 바 있지만 자체 상품은 없다. 이에 자체 신용평가시스템(CSS)을 활용한 중금리 대출 상품을 준비해왔다.

비대면 기반의 주택담보대출과 기업대출도 준비한다. 주담대 상품은 이르면 내년 초쯤 시장에 내놓는다는 계획이다. 신용카드업도 장기적 관점에서 진출을 타진하고 있다.

카카오뱅크는 내년 7월에서 8월 경 기업공개(IPO)에 나설 방침이다. 카카오뱅크는 출범 1.2년 만에 흑자 전환에 성공했다. 인터넷은행이 자리를 잡은 일본 10개 은행 중 8개곳이 흑자전환에 3.6년이 걸린 것을 감안하면 이 역시 눈부신 성과다.

카카오뱅크 고위관계자는 "내년 7월에서 8월 사이 IPO를 신청할 계획"이라며 "흑자 기조가 유지되고 큰 변수가 없다면 내년을 넘기지 않을 것"이라고 말했다.

rplkim@newspim.com