금호산업, 분양 증가로 영업이익 약 40% 증가

중견 건설사 "주택시장 위축...주택사업 더 어려워져"

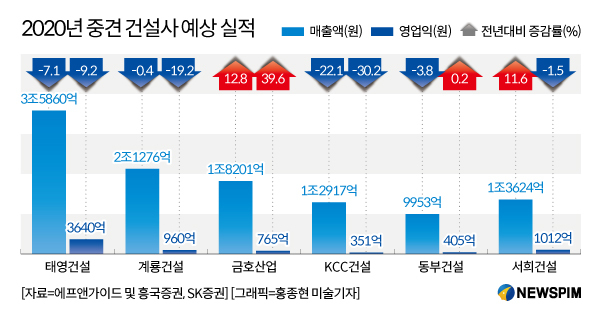

[서울=뉴스핌] 김지유 기자 = 내년 주택사업 실적을 중심으로 중견 건설사들의 실적에 '희비'가 엇갈릴 전망이다. 계룡건설산업과 KCC건설은 영업이익이 각각 약 20%, 30% 하락해 부진이 예상된다. 반면 금호산업은 내년 실적이 약 40% 개선될 것으로 보인다.

5일 에프앤가이드 및 건설업계에 따르면 내년 중견 건설사들은 대부분 주택사업을 위주로 매출액과 영업이익이 갈릴 전망이다.

|

특히 시공능력평가순위 33위 KCC건설은 저조한 주택사업 등으로 내년 매출이 대폭 하락할 전망이다. 흥국증권에 따르면 KCC건설은 내년 매출액이 1조2917원으로 올해(예상치) 1조6583억원 대비 22.1% 빠질 것으로 보인다. 같은 기간 영업이익도 502억원에서 351억원으로 30.2% 감소할 것으로 보인다.

김승준 흥국증권 연구원은 "KCC건설은 전주에코시티 스위첸, 영종하늘도시 등이 마무리되면서 내년 자체현장에서 반영되는 실적이 없다"며 "건축부문에서 일반건축 비중이 높아지고 있는 반면 현재 민간주택이 실적에 기여하는 비중이 매우 적다"고 말했다.

시공순위 18위 계룡건설도 내년 자체 주택사업 분양물량이 줄면서 실적이 하락할 전망이다. 계룡건설은 내년 매출액이 2조1276억원으로 올해(예상치) 2조1369억원 대비 0.4% 낮아질 것으로 보인다. 같은 기간 영업이익은 1188억원에서 960억원으로 -19.2% 줄 것으로 예상된다.

시공능력평가순위 14위 태영건설은 내년 매출액과 영업이익이 소폭 감소할 전망이다. SK증권에 따르면 태영건설의 내년 매출액은 3조5860억원으로 올해(예상치) 3조8620억원 대비 -7.1% 감소할 것으로 보인다. 같은 기간 영업익은 4010억원에서 3640억원으로 -9.2% 줄 것으로 예상된다.

신서정 SK증권 연구원은 "태영건설은 건설부문 자회사인 엠시에타의 대손상각 비용 반영 등으로 올해 3분기 실적이 컨센서스를 하회했다"며 "하지만 이는 일회성 비용으로 4분기 이후 실적이 정상화될 전망"이라고 말했다.

동부건설과 서희건설은 내년 실적이 올해 수준으로 예상된다. 흥국증권에 따르면 시공순위 36위 동부건설은 매출액이 올해(예상치) 1조351억원에서 내년 9953억원으로 3.8% 하락할 전망이다. 반면 영업이익은 404억원에서 405억원으로 0.2% 늘어 올해 수준을 유지할 것으로 보인다. 시공순위 38위 서희건설은 매출액이 올해(예상치) 1조2211억원에서 1조3624억원으로 11.6% 개선되겠지만 영업이익은 1028억원에서 1012억원으로 1.5% 소폭 줄겠다.

반면 시공순위 20위 금호산업은 분양 증가로 실적이 대폭 개선될 전망이다. 금호산업은 내년 매출액이 1조8201억원으로 올해(예상치) 1조6142억원 대비 12.8% 늘 것으로 예상된다. 같은 기간 영업이익도 548억원에서 765억원으로 39.6% 증가할 것으로 보인다.

김 연구원은 "금호산업은 건축부문에서 꾸준한 수주와 착공을 통해 매출액이 증가했다"며 "특히 주택부문에서 지난 2017과 작년 각각 2600가구를 분양하는 데 그쳤지만 올해에는 5200가구를 분양해 내년 매출 증가에 기여할 것으로 보인다"고 전했다.

사실상 주택사업이 실적을 주도하면서 분양가상한제 등 규제로 중견 건설사들은 사업을 펼치기가 녹록지 않을 전망이다.

한 중견 건설사 관계자는 "주택시장이 위축되면서 대형 건설사들이 소규모 단지 시공권까지 싹쓸이하고 있어 중견 건설사들의 주택사업이 더 어려워질 것 같다"며 "주택사업이 사업 실적에 중요한 요소다 보니 중견 건설사 입장에서는 대형 건설사보다 주택경기를 살리는 것이 더 절실하다"고 강조했다.

kimjiyu@newspim.com