가명정보결합 바탕으로 DX 등 추가 수주 기대

'이루다' 사건으로 '불똥'...자체결합 허용 멀어져

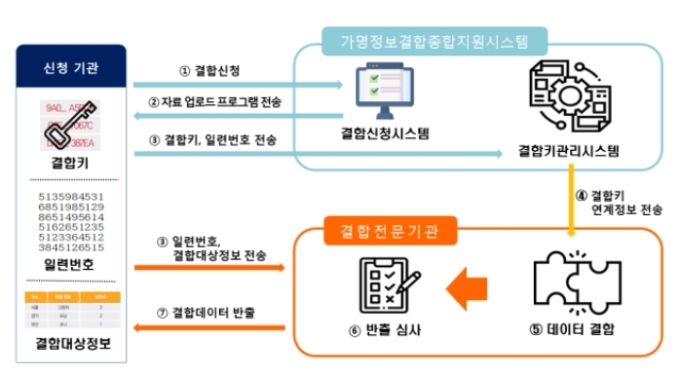

[서울=뉴스핌] 나은경 기자 = 삼성SDS와 SK㈜ C&C를 비롯한 시스템통합(SI) 기업들이 가명정보결합사업에 본격적으로 뛰어들고 있다. 가명정보결합사업은 '데이터 댐'의 핵심 요소로, 각 분야에서 수집·축적된 데이터에서 보호돼야할 정보는 빼거나 대체하고 활용가치가 높은 정보는 남겨 산업에 활용할 수 있도록 처리한다.

유망사업이란 기대감도 있지만 이제 막 제반환경이 갖춰지기 시작한 시장이라 걱정도 있다. 아직까지는 사업모델도 불명확한 데다 인공지능(AI) 챗봇 '이루다'의 개인정보 유출 논란으로 가명정보사업에 대한 시선도 곱지만은 않아 기대반 걱정반이다.

◆가명정보사업 본격화...수익모델은 어떻게?

23일 관련업계에 따르면 최근 삼성SDS와 SK C&C가 개인정보보호위원회와 과학기술정보통신부로부터 각각 가명정보결합 전문기관으로 지정됐다.

지난해 데이터3법이 개정되면서 가명정보 데이터를 결합해 사업에 활용할 수 있는 길이 열렸다. 하지만 관련 시장은 아직 형성 초기 상태다. 업계에서도 당장 데이터 결합사업 자체가 유의미한 수익을 창출하진 않을 것이라고 본다.

그럼에도 SI기업들이 가명정보사업에 뛰어든 이유는 이 분야가 활성화될 경우 일반 기업들의 디지털전환(DX) 등 수요가 잇따를 것으로 봐서다. 기업이 가명정보결합을 원한다면 관련 데이터를 수집하고 분석할 디지털 인프라가 필요한데, 결국은 가명정보결합 전문기관에 다른 사업까지 맡길 가능성이 크다.

SK C&C 관계자는 "민간 기업들의 가명정보결합 전문기관 지정은 데이터 기반 비즈니스 혁신의 속도를 높이는 마중물 역할을 한다"며 "한 회사가 스스로 만든 데이터뿐 아니라 이종산업의 데이터가 함께 결합되면서 신사업에 대한 기업들의 고민도 본격화될 것"이라며 기대감을 드러냈다.

실제로도 가명정보결합 전문기관에 대한 시장의 관심은 뜨겁다. 주무부처인 개인정보위에 쏟아지는 관련 문의도 적지 않다.

◆'이루다'가 촉발한 개인정보 '공포'…가명정보사업에 불똥 튈라

하지만 카카오톡 대화내용을 활용한 스캐터랩의 AI 챗봇 '이루다'로 개인정보 유출 이슈가 불거지면서 최근 가명정보 관련 사업에 빨간불이 켜진 상태다. 현재 시민단체를 중심으로 가명정보 활용제한 및 통제장치를 강화하자는 주장이 나온다.

현행 규제도 너무 강력하다며 완화를 요구하던 민간기업들은 난감해졌다. 가명정보 자체결합 논의가 대표적이다.

현행법상 가명정보결합 전문기관은 해당 기관이 보유한 정보를 스스로 결합하는 자체결합이 불가능하도록 돼 있다. 결합한 정보를 자신을 위해 활용할 수도 없다. 가명정보결합 전문기관으로 지정된 기업이 데이터 결합사업 자체가 아니라 이를 토대로 한 DX 수요를 기대하는 이유도 결국은 자체결합이 막혀 있기 때문이다.

여기에 이루다 사건이 터지면서 자체결합 허용 논의는 더 요원해졌다.

개인정보보호위원회 관계자는 "민간기업의 자체결합 허용은 사회전반의 공감대가 마련돼야 가능한 일"이라고 일축했다.

업계에서는 가명정보결합 사업과 이루다 사건을 연계해 보는 시각도 부당하다는 지적이다. 지금의 가명정보처리 절차로는 결합전문기관과 참여신청기관, 결합키 전문기관 등 이 과정에 참여하는 모든 주체들이 비식별정보만 활용할 수 있어 어떤 위치에 있어도 특정 개인을 알아보기 어렵다는 것이다.

여러 정보를 결합할수록 개인을 특정할 가능성이 높아진다는 우려도 나오지만 이에 대응할 수 있는 통제장치가 마련돼 있다는 것이 정부의 설명이다.

이한샘 개인정보위 데이터안전정책과장은 "정보를 결합한 뒤 반출심사위원회에서 다시 한번 가명처리를 하도록 하는 등 다양한 통제장치가 있어 안전은 어느정도 확보돼 있다"며 "개인정보위도 사후규제에 그치는 것이 아니라 앞으로 전문기관들의 연간 결합 현황을 파악하면서 결합이 적절히 이뤄지고 있는지 감독을 꾸준히 해 나갈 것"이라고 말했다.

nanana@newspim.com