보상 적은 미니보험인데 고객 정보는 제공해야

[편집자] 이 기사는 5월 25일 오후 3시54분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 토스가 코로나 백신 보험을 판매하면서 무료가입 신청 이벤트를 진행해 도마에 올랐다. 삼성화재의 배타적 사용권이 끝나기도 전에 비슷한 신상품을 제공하겠다고 나서고 있는 것. 이를 두고 도가 지나친 상술이라는 게 보험업계의 지배적인 의견이다.

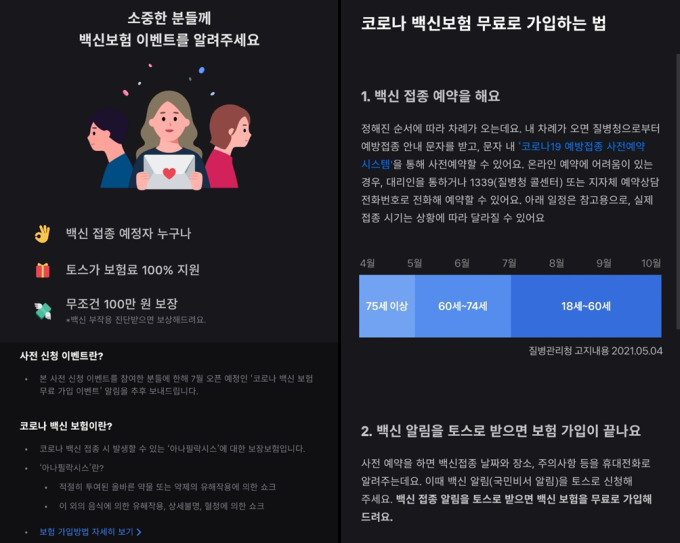

25일 보험업계에 따르면 2000만명의 유저를 확보하고 있는 금융 플랫폼 토스(비바리퍼블리카)는 '무료 코로나 백신보험' 사전 신청 이벤트를 진행하고 있다. 7월에 코로나 백신보험이 출시되니 사전에 신청하라는 게 이벤트의 골자다.

문제는 아직 삼성화재의 배타적사용권 기간이 끝나지도 않았다는 점이다. 삼성화재는 올해 초 '응급의료 아나필락시스 진단비' 관련 상품을 개발, 3월 29일부터 6월 28일까지 3개월 간 독점적 사용권을 획득했다. 이에 삼성화재 이외의 보험사는 해당 기간 동안 관련 상품을 판매하지 못한다. 아나필락시스는 백신 투여 등이 원인이 되어 발생하는 급격한 쇼크를 뜻한다.

토스는 배타적사용권 기간이 끝난 이후에 관련 상품을 무료 제공하는 것이기 때문에 문제가 없다고 주장한다. 또 이벤트를 위한 상품 제공 보험사가 어디인지는 계약사항과 관련, 비밀유지 조항에 의해 밝힐 수가 없다는 입장이다.

토스 관계자는 "코로나 백신 접종 시 발생할 수 있는 아나필락시스에 대한 보장 보험"이라며 "현재는 사전에 관련 내용을 공지할 뿐이며 실제 상품을 제공하는 것이 아니다"고 설명했다.

그러나 업계는 토스의 이 같은 마케팅은 배타적사용권을 침해하는 행위일 수 있다는 입장이다. 보험업계 한 관계자는 "배타적사용권 기간이 남아 있는데 관련 상품으로 사전 이벤트를 한다는 것은 삼성화재 상품을 사실상 베끼겠다는 것"이라며 "배타적사용권의 의미가 퇴색 될 것"이라고 지적했다.

이벤트 제공 상품이 미니보험 형태라는 점도 문제점으로 지적된다. 미니보험은 통상 만기가 1년 이내로 보험료와 보장금액이 모두 소액인 상품을 뜻한다. 토스 측은 코로나 백신 접종 후 아나필락시스 쇼크를 진단 받을 경우 보험금 100만원을 지급한다고 이벤트 안내에서 명시했다. 대신 보험료는 토스가 지원한다.

이 과정을 통해 플랫폼 제공사인 토스와 해당 보험상품 제공 보험사는 통상 마케팅 동의를 받는다. 7월 이후 한동안 추가 가입에 대한 전화 등을 받을 수 있다는 의미다. 업계는 코로나 이슈를 틈타 고객개인정보 수집을 위한 목적이 크다고 관측한다.

정부는 현재까지 약 380만명에게 코로나 백신을 접종했다. 이 중 정부가 인정한 아나필락시스 진단 건은 37건이다. 이는 확률상 약 0.00097%에 불과하다. 코로나 백신 접종 공포 확산과 달리 실제 부작용은 매우 낮은 셈이다. 그나마도 대부분 기저질환이 있을 경우에 아나필락시스가 발생할 확률이 높았다.

특히 4월부터 6월까지는 60세 이상 고령자를 대상으로 코로나 백신을 접종했다. 7월부터는 18세부터 60세까지 코로나 백신을 접종한다. 18세~60세는 고령자보다 기저질환이 적다. 이에 코로나 백신으로 인한 아나필락시스 진단 확률은 더 낮아질 것으로 예상된다.

보험업계 한 관계자는 "토스 플랫폼 사용자는 40대 미만이 대부분이며, 이들이 코로나 백신 접종 후 아나필락시스 진단을 받을 확률은 제로에 가깝다"고 했다.

한편, 현재 아나팔락시스 진단비를 보장하는 상품 개발을 검토 중인 보험사는 DB손보, 메리츠화재, 교보라이프플래닛 등으로 알려졌다. 특히 교보라이프플래닛은 7월 상품 출시를 준비 중으로 확인됐다.

0I087094891@newspim.com