[서울=뉴스핌] 구나현 기자 = 중국 경기가 코로나19 봉쇄보다 부동산 경기 침체로 더 큰 타격을 입게 될 것이라는 전망이 나왔다.

블룸버그통신은 23일(현지시간) 중국 GDP의 20%를 차지하는 부동산 시장의 침체가 올해 중국 경제 성장의 큰 걸림돌이 될 것이라고 지적했다. 중국 부동산 시장 침체로 중국 경기 성장세가 큰 폭으로 둔화하고 있다며 현재 상황이 철강·구리 수요가 감소해 글로벌 원자재 시장에 큰 충격을 안겨줬던 2008년과 2014년 수준보다 안 좋다는 분석이다.

글로벌 투자은행 골드만삭스의 이코노미스트들은 부동산 시장 침체가 중국 경제 성장률을 1.4%포인트 끌어내릴 것이라고 예측했다. 이는 코로나19 봉쇄 정책에 따른 성장률 하락폭 전망치보다 불과 0.2%포인트 낮은 수준이다.

중국 부동산 시장은 작년 하반기부터 판매 부진의 늪을 벗어나지 못하고 있다. 중국 정부가 지난해부터 부동산 투기 억제와 집값 안정을 위해 대출 비중 축소와 금리 인상 등 규제를 강화한 여파다.

올해 초 코로나19 확산으로 도시가 봉쇄되고 자동차 등 주요 산업이 타격을 받으면서 경기 하강 압력이 가중되자 중국 당국은 부동산 억제에서 부양으로 전략을 수정했다. 부동산 대출 금리 인하, 주택담보대출비율(LTV) 인상, 구매제한조건 완화 등 각종 우대 정책도 쏟아내고 있다.

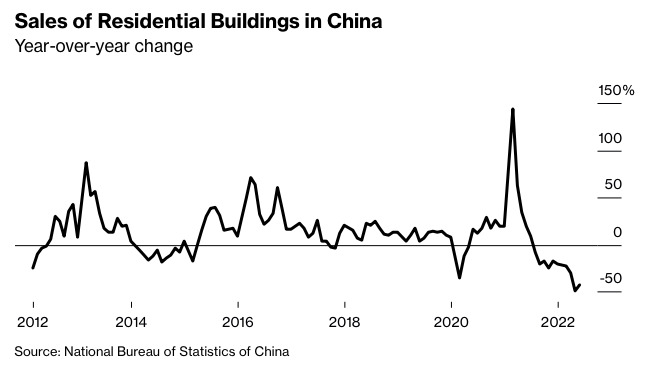

그러나 부동산 경기 회복 기미는 좀처럼 나타나지 않고 있다. 주택 판매량이 11개월 연속 전년 동기 대비 감소세를 보이고 있는데 이는 1990년대 중반 중국이 부동산 사유 거래를 허용한 이후 최장 기간의 감소세다. 이와 관련 노무라홀딩스의 루팅(陸挺) 수석 이코노미스트는 "역대 최악의 부동산 경기 하락세"라고 평가했다.

중국 국가통계국에 따르면 1∼5월 중국의 부동산 판매 면적은 5억738만㎡로 전년 동기 대비 23.6% 하락했다. 같은 기간 판매 금액도 31.5% 줄었다.

부동산 경기 침체로 중국 평균 GDP 성장률이 오는 2030년까지 4%를 하회할 것이라는 주장도 제기됐다.

호주 싱크탱크 로이연구소는 "중국 GDP에서 주택 투자가 차지하는 비중은 11%에서 2030년 7%까지 떨어질 것이다. 인프라, 공장 등 건설 투자가 주택 투자 감소분을 메울 정도로 빠르게 확대되진 못할 것"이라며 "중국이 부동산 침체에 따른 금융위기를 피한다 할지라도 관련 투자 축소로 인해 GDP 평균 성장률은 2030년까지 약 4% 수준에 그칠 것"이라고 내다봤다.

중국의 올해 성장률 목표치인 5.5% 달성이 요원할 것이라는 전망이 지배적인 가운데 3% 성장도 힘들 것이라는 관측마저 나왔다.

한편 중국 지도부는 또 한번 올해 5.5% 경제성장률 목표 실현 의지를 내비쳤다.

23일 신화통신 등에 따르면 시 주석은 전날 영상으로 진행한 브릭스(BRICS·브라질, 러시아, 인도, 중국, 남아공 등 신흥 경제 5개국) 국가 비즈니스포럼 개막식 기조연설에서 "2022년 사회 경제 발전 목표를 달성하고 코로나 19 영향을 최소하기 위해 더욱 효과적인 조치를 취할 것"이라고 밝혔다.

중국 최고위층이 성장률 관련 발언을 내놓은 것은 지난 4월 중국공산당 정치국 회의 이후 처음이다.

시 주석은 다만 어떤 조치를 시행할 것인가에 대해서는 구체적으로 밝히지 않았다.

gu1218@newspim.com