트럼프 미국 제조업 우선정책 수혜 기대

실적 외관은 미진, 제조업 업황 정체 영향

내년 업황 반전 기대, 지표 세부항목 개선

이 기사는 11월 20일 오후 4시14분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국의 용접·절단장비 회사인 ESAB(종목코드 동일)가 차기 도널드 트럼프 행정부가 추진할 제조업 강화책의 핵심 기대주 중 하나로 불린다. 관련 정책에 따라 미국에서 각종 제조시설이 증설되면 미국산 제품인 ESAB 장비 수요도 자연스레 늘어날 것이라는 관점에서다. ESAB는 최근 1년여 동안 미국 제조업의 위축기 속에서도 안정적인 재무구조와 성장을 유지해 월가의 주목을 받는다.

1. 어떤 곳

ESAB는 링컨일렉트릭·밀러일렉트릭과 함께 세계 3대 용접·절단장비 회사로 불리는 곳(2022년 4월 상장, 콜팩스에서 분사)이다. 자동차·건설·에너지·조선 등 각종 산업 현장에서 금속을 자르고 붙이고 자르는 장비를 판매한다. 용접 시 열을 가해 녹여 금속을 잇는 와이어와 같은 소모품도 취급하는 한편 물리적 힘이 아니라 고온 가스나 전기를 이용해 절단하는 가스 절단기 및 플라스마 절단기 같은 제품도 공급한다. 로봇을 이용한 자동화 제품도 취급함은 물론이다.

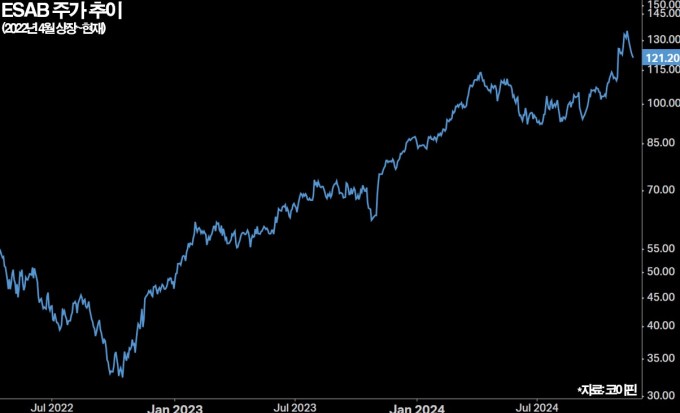

통상 용접·절단장비 기업의 주식이라고 하면 지루한 주가 흐름을 연상하기가 쉽다. 하지만 ESAB의 시세는 주가지수 S&P500을 크게 뛰어넘는 상승세를 연출 중이다. ESAB의 주가는 현재 121.2달러(19일 종가)로 올해 들어 40% 올라 같은 기간 S&P500의 24%를 대폭 웃돈다. 현재 조 바이든 행정부에서도 '리쇼어링'으로 불리는 미국 내 제조 장려책과 미국산 장비·부품 사용 시 세제상 혜택이 주어지는 인플레이션억제법(IRA)의 수혜 기대감이 반영된 덕분이다.

2. 수혜 이유는

ESAB의 주가에 대해 '장비 기업의 주식치고는 많이 올랐다'는 생각이 들 법도 하지만 월가에서는 추가 강세 의견이 많다. 차기 트럼프 행정부에서는 더 적극적이고도 공격적인 미국 제조업 부흥책이 예상돼서다. 관세 부과 같은 강압적 수단의 동반도 예상된다는 점에서 제조 시설을 해외에도 둔 ESAB에 부담이 불가피하지만 핵심 시설은 미국 사우스캐롤라이나주와 텍사스주에 두고 있어 그 역풍을 다소 비껴갈 것으로 전망된다는 해석이 뒤따른다.

리쇼어링 강화책은 필히 미국의 공장 신규 건설을 유도하고 관련 과정에서는 대규모의 용접·절단 장비 수요를 일으킨다. 그 규모는 공장의 크기와 복잡성에 따라 다르지만 통상 대형 시설은 수백만달러가 필요하다고 한다. 예로 용접 자동화 장비의 초기설치 비용만 5만~15만달러인데 여기에 가스 절단·용접기나 소모품 용접 와이어 등을 구입하면 수천달러가 추가로 든다. 차후 유지보수 지용은 별도다. ESAB의 수혜 기대감을 보다 구체적으로 가늠할 수 있는 대목이다.

3. 실적 외관은 미진

다만 이런 고무된 분위기에 비해 최근까지 ESAB의 실적을 보면 김이 빠질 수 있다. 리쇼어링 촉진책이 바이든 행정부부터 추진돼 왔다는 점을 고려하면 더 그렇다. 예로 올해 3분기 ESAB의 매출액은 6억7300만달러로 전년동기 대비 1% 감소했다. 또 지역별로 매출액의 43%를 차지하는 미주지역이 6% 줄어든 한편 57% 비율인 유럽·중동·아프리카·아시아태평양(EMEA&APAC)은 3% 늘었다. 기대감대로라면 미국이 포함된 미주 지역이 늘어야 하지만 정반대의 상황이 나온 셈이다.

|

나름의 사정이 있었다. 현재 전사적으로 제품군을 축소해 간소화하는 과정인 가운데 환율 효과도 있었다. 환율 영향 등 외부 요인을 뺀 유기적 매출 증가율로 보면 미주 지역이 2%로 EMEA&APAC의 1%보다 높다. 전체 매출액은 1% 증가했다. 아울러 전체 EBITDA(영업이익에다 감가상각비를 더한 값)은 6% 늘었고 이익률 지표인 EBITDA 마진은 19.6%로 전년대비 130bp 증가했다. 대내적으로, 혹은 질적으로는 진전을 이뤄낸 셈이다. 그래도 미주 부문의 실적에 대해 마땅찮게 여기는 시선이 있을 수 있다.

4. 제조업 기지개 기대

미국의 제조업은 아직 정체 상태다. 공급망 문제가 아직 해결이 안 된 데다 숙련된 노동자도 부족하다. 인플레이션 현상에 따른 자잿값 상승이나 미국 연방준비제도(연준)의 공격적인 정책금리 인상의 여파가 남았다. 미국 ISM의 제조업 업황지표인 PMI를 보면 2022년부터 제조업 업황은 후퇴했고 작년 하순 들어서는 정체 국면에 들어섰다. 정부 지원이나 데이터센터 증설 등 민간 투자가 왕성하지만 관련 이유들로 실제 생산까지는 시간이 필요하다.

ESAB 장비는 제조업 업황지표에는 포함되지 않는 설비투자나 건설 활동과 같은 장기적인 설비투자 영역에 가깝지만, 제조업 분위기에 영향을 받을 수밖에 없다. 투자 집행부터 생산까지 긴 시간이 소요된다면 고객사는 관련 장비를 사들이려고 하지 않기 때문이다. 하지만 최근 관련 지표 세부항목에서 투입비용 증가율 하락, 생산 감소폭 축소, 심리 개선 등 미국 제조업 업황에 반전의 조짐이 나오고 있다. ESAB의 본격적인 미국 사업 기지개를 기대할 수 있는 배경이다.

▶②편에서 계속

bernard0202@newspim.com