전장 부문에서 새로운 수익성 개선 모색

[서울=뉴스핌] 김정인 기자 = 스마트폰과 PC 등 IT 기기 수요 회복이 지연되면서, 삼성전기와 LG이노텍의 실적 반등이 가시화되지 않고 있다. 양사의 3분기 영업이익률은 증권가의 시장 전망치를 하회하는 실적을 기록했으며, 4분기에도 고객사의 연말 재고 조정 영향으로 매출 부진이 이어질 것으로 보인다. 이 같은 실적 둔화를 극복하기 위해 양사가 선택한 전략적 돌파구는 바로 '전장 사업 강화'다.

◆ 아이폰16 판매량 부진에 기대치보다 낮은 실적 기록

13일 업계에 따르면 3분기 삼성전기와 LG이노텍은 핵심 고객사인 애플의 아이폰16 시리즈 초기 판매량이 전작에 비해 부진한 영향으로 시장 예상치 대비 부진한 성적표를 받아 들었다. 궈밍치 대만 TF인터내셔널증권 연구원은 아이폰 16 시리즈의 첫 주말 사전 예약 판매량을 전작 대비 13% 줄어든 3700만대로 추산했다.

삼성전기는 아이폰16 시리즈에 고성능 적층세라믹콘덴서(MLCC)와 플립칩-볼그리드어레이(FC-BGA) 등을, LG이노텍은 카메라모듈인 등을 주력으로 공급하고 있다. 특히 LG이노텍은 애플향 매출이 전체 매출의 약 80%를 차지할 정도로 비중이 높다.

이에 삼성전기는 올해 3분기 연결기준 매출 2조6153억원, 영업이익 2249억원을 기록했다고 밝혔다. 지난해 같은 기간 대비 매출과 영업이익은 각각 11%, 20% 증가한 실적이지만, 증권의 평균 기대치(매출 2조6449억원, 영업이익 2405억원)보다 낮았다.

앞서 LG이노텍은 올 3분기 매출 5조6851억원, 영업이익 1304억원을 기록했다고 지난 23일 공시했다. 이는 지난해 대비 매출은 19.3% 늘었지만, 영업이익은 28.9% 줄어든 실적이다. LG이노텍도 증권가 평균 전망치(매출 5조1833억원, 영업이익 2618억원)보다 영업이익의 경우 훨씬 밑도는 성적표를 내놨다.

증권가에서는 양사의 4분기 실적도 IT기기 수요 부진과 부품 출하량 감소 영향으로 실적이 둔화될 것이라는 전망이 나온다. 박강호 대신증권 연구원은 "애플 아이폰16과 삼성전자의 폴더블폰 판매 부진 등을 반영하면 현시점 대비 추가적으로 영업이익 하향이 예상된다"며 "원·달러 상승 효과 및 기업들의 밸류업 발표 등 긍정적인 요인도 존재하지만 전방산업의 수요 약화, 기업의 실적 추정 하향 가능성이 주가 상승의 부담 요인"이라고 분석했다.

◆ 전장용 MLCC·카메라모듈로 수익성 강화

IT 부품 수요 둔화가 4분기에도 지속될 것으로 예상되면서 양사는 전장 부문 강화를 통해 수익성 개선에 나설 방침이다.

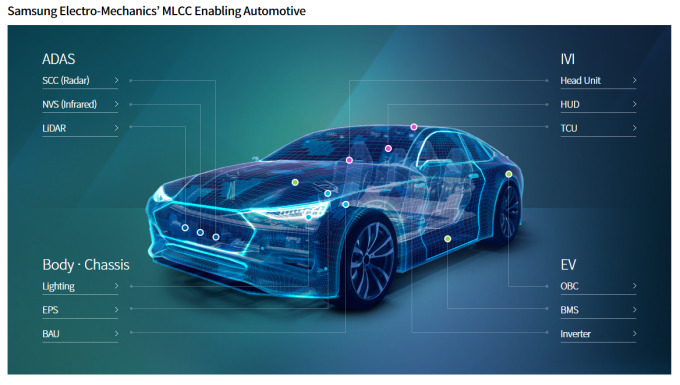

삼성전기는 올해 전장용 MLCC 매출 목표를 1조원으로 잡았다. 전장용 MLCC는 전기차, 자율주행차의 핵심 부품으로 자동차 전자제어 시스템에 필수적이다. 특히 전장용 MLCC는 고내구성, 고신뢰성, 고온환경에서도 안정적인 성능을 요구하기 때문에 일반 스마트폰이나 가전제품에 들어가는 MLCC보다 가격이 3배 이상 높다. 시장조사업체 트렌드포스는 삼성전기의 전장용 MLCC 점유율이 지난해 13%까지 높아진 것으로 분석했다.

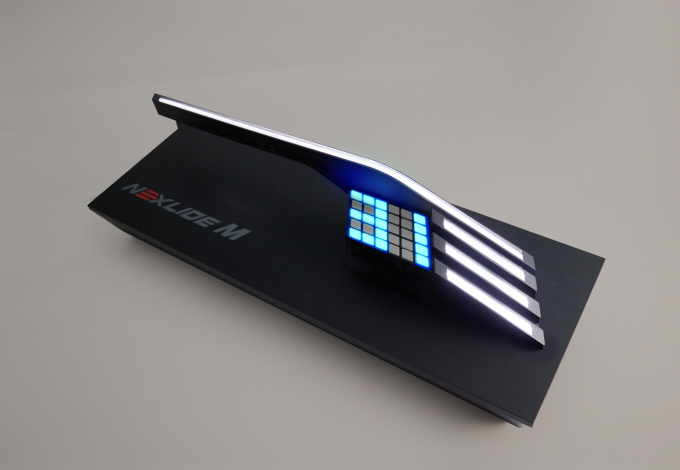

LG이노텍은 카메라 모듈·조명과 라이다·레이더 센서, 통신 모듈 등을 중심으로 전장사업 공략에 나선다. 특히 주력 제품인 차량용 입체 조명 '넥슬라이드' 등 차량 조명 모듈 사업을 조 단위로 육성한다는 전략이다. 또 지난 6월엔 문혁수 대표 직속 전담조직으로 '라이다(LiDAR)' 사업 담당을 신설하기도 했다. LG이노텍의 전장사업의 수주잔고는 12조원에 이르는 등 사업구조 고도화 성과가 나타나고 있다.

kji01@newspim.com