[뉴스핌=김양섭 기자] 신세계건설 주가가 2년전 8만원대를 기록한 뒤 꾸준히 하락세다. 실적이 지속 성장했지만 주가흐름은 반대다. 이익 규모도 대폭 불어나 이익과 주가비율을 나타내는 주가수익배율은 3배 수준까지 떨어졌지만 투자자들은 좀처럼 매수에 나서지 않고 있다.

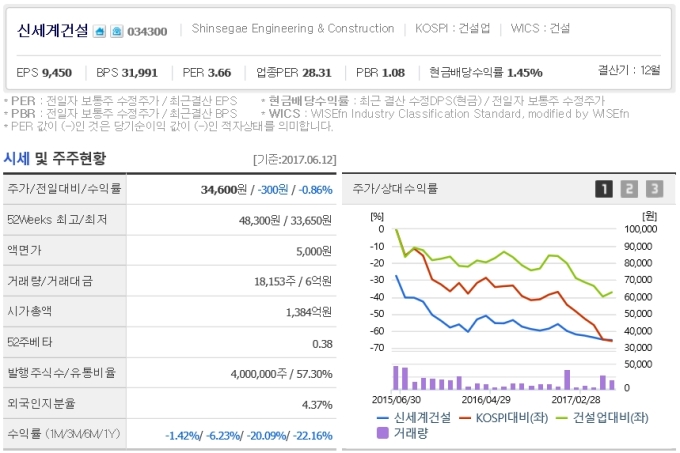

13일 한국거래소에 따르면 전일 주가 기준 신세계건설의 PER과 주가순자산배율(PBR)은 각각 3.66, 1.08배 수준이다. 업종 평균 PER과 비교하면 상당히 낮은 수준이다. 한국거래소에 따르면 KRX건설업종지수 평균 PER은 22배 수준이다.

매출은 2014년 8300억원에서 2015년 1조800억원, 작년에는 1조4300억원을 기록하는 등 가파른 성장세다. 당기순이익도 31억원에서 160억원, 378억원으로 껑충 뛰었다. 추세는 올해부터 바뀌었다. 올해 1분기 매출 2931억원, 영업이익 94억원, 당기순이익 56억원으로 전년동기대비 영업이익과 순이익이 각각 41%, 56% 급감했다. 매출도 7% 줄었다.

2년여간 하락세를 보인 주가는 올해 들어서도 마찬가지였다. 올해 초 4만4000원대를 기록했지만 최근 지난 달에는 3만3000원대까지 하락했다. 전일종가는 3만4600원이다.

주가가 떨어지면서 PER이 3.66배 수준까지 하락한 상황에서도 섣불리 투자자들이 매수에 나서지 않다. 성장성에 대한 프리미엄을 주기 어렵다는 게 시장의 대체적인 컨센서스다.

신세계건설의 주요 사업은 신세계그룹에서 발주한 건설공사와 골프장, 아쿠아사업장 운영 등이다. 신세계그룹에서 백화점, 할인점 및 아울렛 등의 확장을 하면 직접적인 수혜를 받게 된다. 반면 확장 속도가 늦춰지면 신세계건설의 매출이 정체 또는 감소되는 구조가 된다. 또 골프장운영 등 레저부분은 아직까지 적자 구조가 이어지고 있다. 레저부문 작년 손실은 123억운, 올해 1분기 17억원이다.

1분기 매출처별 현황을 보면 스타필드고양 838억원, 이마트 480억원, 신세계 동대구복합환승센터 384억원 등 신세계그룹 매출이 전체매출(2931억원)의 절반을 훌쩍 넘는다.

낮은 PER을 형성하고 있는 것에 대해 한 자산운용사 펀드매니저는 "신세계그룹의 점포 확장성이 최근 몇년새 있었지만 이런 추세가 이어진다고 보기가 어렵고, 계열사 등에서 주요 매출이 나오기 때문에 마진이 높지도 않을 것이란 점 등이 반영된 것 같다"고 진단했다. 신세계건설 관계자는 "주가는 복합적인 요인이 반영되고 있는 것이어서 저평가에 대한 회사측 입장을 설명하기 어렵다"고 답했다.

재무비율 측면에서 또 다른 이슈는 '영구채'다. 영구채란 만기를 계속 연장할 수 있는 채권을 말한다. 채권과 주식의 중간 성격을 갖고 있어 하이브리드 채권으로도 불린다. 국제회계기준(IFRS)에서는 발행사가 사실상 갚아야 할 의무가 없다는 점에서 영구채를 자본으로 분류한다. 일부 신용평가에서는 실질이 부채기 때문에 신용평가시 부채로 계상하기도 한다.

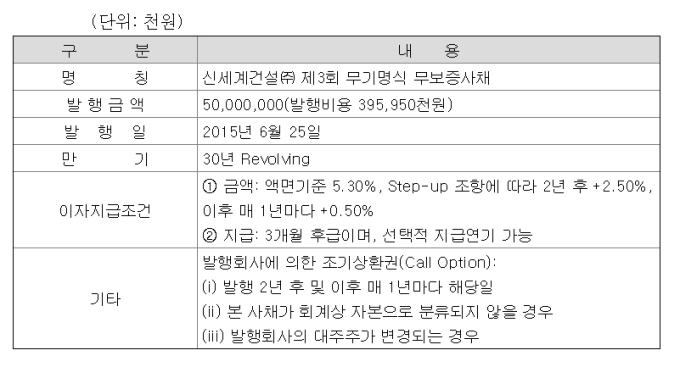

신세계건설은 2년전 500억원 규모의 영구채를 발행해 자본에 계상하고 있다. 30년 만기 500억원 규모의 영구채다. 발행 뒤 2년까지는 연 5.3%의 이자를 지급하고, 금리 가산(스텝업) 조항에 따라 2년 후부터 2.5%포인트의 이자가 더해지는 조건이 부여돼 있다. 현재 시장금리와 비교하면 상당히 높은 이자를 내야하기 때문에 회사측에선 콜옵션을 행사해 차환하는 게 유리하다. 일반 회사채로 차환 경우 부채비율이 높아지고, PBR등도 높아지는 등 재무비율에 대폭적인 변화가 발생하게 된다.

다만 회사측은 영구채로 재발행해 차환하기로 결정했다는 입장이어서 차환에 따른 재무비율 변화는 크지 않을 것으로 관측된다. 신세계건설 관계자는 "영구채는 콜옵션(조기상환)을 행사해 영구채로 재발행할 예정"이라면서 "구체적인 조건은 협의중"이라고 말했다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)