IB들, 공모가 산정 리스크 감소·마케팅 효과에 '관심'

[뉴스핌=김승현 기자] ‘카페24’가 코스닥시장에서 흥행과 함께 안착하면서 K-OTC에 대한 관심도가 높아졌다.

26일 금융투자협회에 따르면 전문증권정보제공 관련 사업을 영위하는 중소기업 ‘씽크풀’은 최근 주주총회서 K-OTC 등록을 결정하고 거래 개시를 앞두고 있다. 이 회사는 소액주주 비율이 60%인데, 유동성을 늘려달라는 주주 요청에 따라 K-OTC를 찾게 됐다. 이외에 3~4곳의 비상장기업들도 시장 등록을 두고 논의가 진행중에 있다.

|

K-OTC는 지난 2014년 8월 정부와 금투협이 중소·중견기업 주식의 거래 지원을 위해 프리보드시장을 확대, 개편한 시장이다. 경쟁매매 방식이 아니라는 점을 제외하고 상장시장과 동일하게 HTS등을 통해 비상장주식 거래가 가능하다.

지난 2월 기준 K-OTC 등록 기업은 총 118개사로 일평균 거래대금은 23억원 수준이다. 포스코건설 등 일부 대기업계열회사 등을 제외한 91사(77%)가 중소·중견기업이다. K-OTC는 최근 카페24(구 심플렉스인터넷)의 흥행 돌풍으로 시장 관심이 한층 높아졌다.

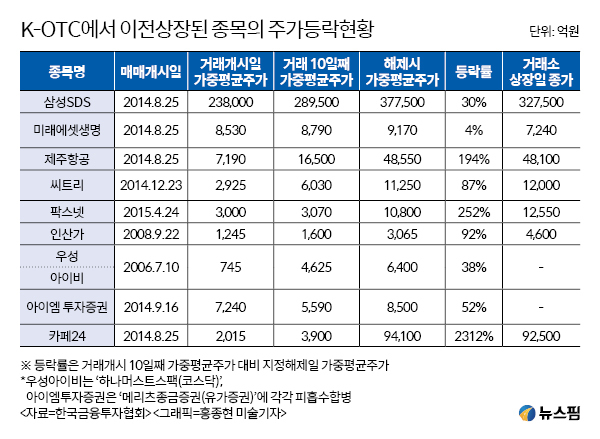

지난 2월 8일 상장된 카페24는 수요예측 경쟁률 672대 1을 기록하며 희망 밴드(4만3000∼5만7000원) 최상단에서 공모가가 결정됐다. 청약경쟁률은 731대 1에 달했다. 카페24는 K-OTC에서 거래를 시작할 때 주가가 2015원에 불과했지만, 46배 폭등한 9만4100원에 최종 거래를 마쳤다. 이전 상장된 첫 날 코스닥 종가는 9만2500원이다. 앞서 삼성에스디에스, 미래에셋생명, 제주항공, 씨트리,팍스넷 등도 K-OTC에서 이전 상장해 성공한 기업들이다.

비상장사는 상장전 K-OTC거래를 통해 기업가치에 대해 긍정적인 평가를 받고 홍보 효과를 누릴 수 있다. 증권사 IB는 공모가 산정에 대한 위험 부담을 줄이고 마케팅 효과를 기대할 수 있다.

이에 상장을 추진하는 알짜 기업뿐 아니라 IB(투자은행) 업무를 수행하는 증권사들이 때로는 직접 상장 주관계약을 맺은 비상장사를 K-OTC에 등록시키는 경우도 있다.

내달 K-OTC 참여가 확정된 LED 디스플레이 전문기업 '레온'은 상장주관을 맡은 증권사 IB가 상장전 K-OTC를 거칠 것을 권유한 케이스다. 또한 A증권사 서울 한 지점은 기업고객을 대상으로 K-OTC 등록 컨설팅을 제공할 계획이다.

한재영 금융투자협회 K-OTC 부장은 “K-OTC에서 거래되면 기업의 적정가치 평가가 가능하고, 투자자에게는 사전 투자기회를 제공하는 등 상장전 가교 역할을 하고 있다"며 "K-OTC시장 진입 후 상장 전까지 대체로 주가가 상승했다”고 전했다.

양도세 면제도 메리트다. 상장기업 직원은 스톡옵션을 받아 주식시장에 매매거래를 하면 거래세만 내면 된다. 하지만 지난해까지 비상장 기업은 이득의 10%를 양도세로 내야 했다. 이렇다 보니 중소기업에선 직원이 스톡옵션을 마다하는 일도 종종 발생했다.

이 문제를 해결하기 위해 올해부터 K-OTC시장에서 비상장주식을 매매하면 중견·중소기업에 한해 양도소득세를 면제했다. 이후 알짜 중소기업들의 등록 문의와 거래 대금이 늘었다는 전언이다.

금융투자협회는 현재 118개인 K-OTC 기업수를 내년까지 200개로 늘린다는 목표를 세웠다. 이를 위해 타깃마케팅과 로드쇼를 추진할 예정이다. 한재영 부장은 “타깃마케팅은 작년 비상장기업중 장외거래대금 상위기업을 중심으로 기업 필요에 따라 K-OTC를 통해 거래를 시키는 것”이며 “로드쇼를 통해 창업센터, 창조기업센터, 테크노벨리, 판교밸리 유망기업을 상대로 등록을 유인할 계획”이라고 했다.

[뉴스핌 Newspim] 김승현 기자 (kimsh@newspim.com)