[서울=뉴스핌] 김선미 기자 = 미국 산유량이 전례없이 증가하고 있지만 글로벌 석유시장을 배후에서 조종하는 왕은 여전히 사우디아라비아(이하 ‘사우디’)라고 월스트리트저널(WSJ)이 진단했다.

미국 셰일유 생산량이 사상최고 속도로 증가하면서 미국 산유량은 10년 만에 두 배 가까이 증가했다. 이에 따라 일부 관측가들은 그간 사우디가 맡아 산유량 조절을 통해 유가를 배후에서 조종해 왔던 ‘스윙 프로듀서’(Swing producer) 역할이 미국에게 넘어갔다는 주장을 제기하기도 했다.

하지만 국제유가가 다시금 2014년 이후 최고치까지 올라간 가운데, 미국 텍사스나 노스다코타에 포진한 수백 개의 미국 민간 석유기업들이 우왕좌왕하는 동안 사우디는 여전히 손 한 번 까딱하는 것으로 유가 상승에 대응할 수 있다고 WSJ는 지적했다.

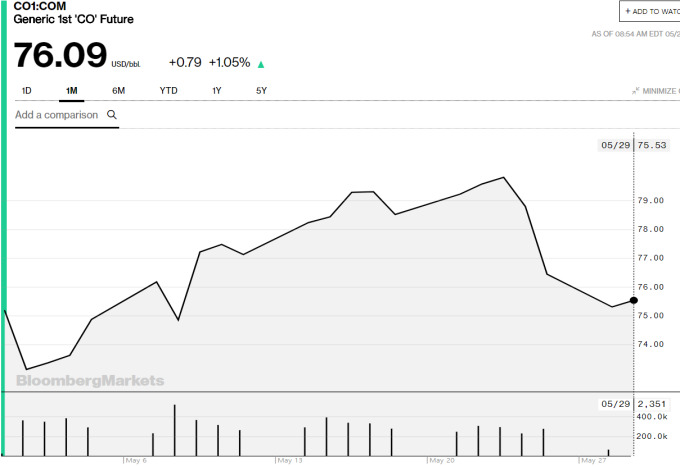

지난주 금요일 칼리드 알 팔리 사우디 에너지장관의 발표로 사우디의 이러한 막강한 파워가 다시금 증명됐다. 석유수출국기구(OPEC) 및 감산에 동참한 여타 산유국들이 유가 상승 및 베네수엘라와 이란의 공급량 감소에 대응해 감산 완화 조치에 나설 수 있다는 팔리 장관의 발언에 북해산 브렌트유 가격이 약 3%, 미국 원유 선물 가격이 약 4% 급락했다. 이는 지난해 7월 이후 최대 일일 내림폭을 기록한 것이다.

사우디의 이러한 힘은 풍부한 유휴생산능력에서 나온다. 사우디는 현재 감산 조치를 이행하느라 생산을 억제하고 있지만 하루 최대 1200만배럴까지도 생산할 능력이 있다. 하루 만에라도 산유량을 풀었다 죄었다 할 수 있는 이러한 능력 때문에 여느 산유국보다 유가에 더욱 강력한 영향력을 발휘한다.

미국 셰일유 업체들은 해양 굴착과 같이 복잡하고 시간이 많이 소요되는 생산 방법에 의존하는 거대 에너지기업들에 비하면 기동력이 훨씬 뛰어나다. 하지만 이들 또한 수개월의 리드 타임(상품 생산 시작부터 완성까지 걸리는 시간)이 필요하며, 증산 결정은 국가가 아니라 개별 업체들이 내리기 때문에 사우디처럼 일괄적으로 증산에 나서기도 힘들다.

헬리마 크로프트 RBC캐피탈마켓츠 글로벌 상품전략 헤드는 “몇 년 전만 해도 ‘셰일유가 슈퍼맨’이라는 신화를 사랑했던 사람들은 모두 다시는 사우디에 가서 석유를 구걸하지 않을 것이라 믿었다. 하지만 이제 우리는 다시 예전과 같은 처지가 됐다”고 말했다.

글로벌 시장의 스윙 프로듀서 및 OPEC의 사실상 리더인 사우디가 원유 공급량을 줄이면 유가 상승, 전 세계적 인플레이션, 운송 회사들의 비용 급증 등이 유발된다. 반면 사우디가 공급량을 풀면 이러한 압력이 완화된다.

사우디는 러시아와 협력하는 것으로 셰일유의 부상에 대응했다. 세계 최대 원유 수출국인 사우디와 러시아는 서로를 경쟁국으로 인식하며 좀처럼 협력하지 않았다. 하지만 2016년에 유가가 배럴당 30달러 밑으로 떨어지자, 사우디는 러시아와 손을 잡고 감산을 주도했다.

유가 조종에 있어 OPEC의 역할을 평가절하했던 일부 미국 에너지기업 경영자들도 이제 생각을 바꿨다. 셰일가스 거인으로 통하는 콘티넨탈 리소스의 해롤드 햄 최고경영자(CEO)는 2016년에만 해도 “우리 셰일유 기업들이 세계 에너지시장에서 OPEC의 정책을 무용화시켰다”고 자신했다. 하지만 이달 초 그는 OPEC의 감산이 그간 시장을 압박했던 과잉재고를 줄이는 데 도움을 줬다는 입장으로 선회했다.

1970년대 오일 쇼크 이후 미국은 사우디에 의존하며 유가를 안정적으로 유지해달라고 사우디에 부탁하는 입장이었다.

빌 리차드슨 전 미국 에너지장관은 걸핏하면 사우디로 날아가서 알리 알 나이미 당시 사우디 석유장관에게 수급 균형을 맞춰달라고 부탁했다. 당시 나이미 전 장관은 석유시장의 ‘자애로운 독재자’였다. 리차드슨 전 장관은 인터뷰에서 “사우디가 OPEC을 통제했고 OPEC이 유가를 통제했다”고 말한 바 있다.

이후 사우디가 감산 조치를 주도했을 때 애널리스트들은 사우디가 드디어 셰일유의 공격에 움찔한 것이라는 분석을 내놓았다. 일각에서는 OPEC이 너무나 오랫동안 시장에서 물러나 있었고 회복탄력성이 강한 미국 업체들이 유가가 조금이라도 오르면 금세 생산을 늘릴 수 있기 때문에 이제 OPEC의 시대는 저물었다는 주장이 제기되기도 했다.

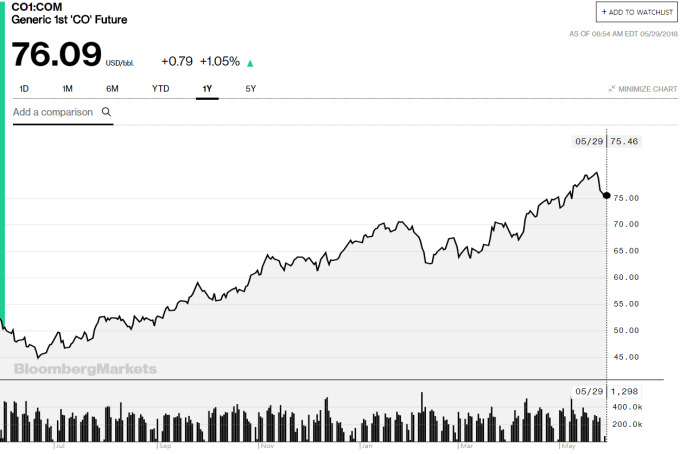

하지만 결과적으로 사우디가 주도한 감산으로 국제유가는 30% 이상 올랐고, OPEC은 글로벌 석유시장의 리더 역할을 다시금 증명했다.

반면 미국 셰일유 업체들은 유가 상승에 맞춰 신속히 생산량을 늘렸으나 서부텍사스 송유관에서의 체증부터 생산량보다 수익에 신경 쓰라는 투자자들의 압박까지 크고 작은 장애물에 가로막혀 있어 이들이 과연 글로벌 시장을 제대로 통제할 수 있을지 의문이 제기되고 있다.

다니엘 예르긴 IHS마르키트 부회장은 “미국 에너지장관은 사우디 지도자들처럼 생산량을 늘리거나 줄이라고 명령할 수 없다”고 전했다.

이제 유가 상승으로 인플레이션 상방 압력이 높아져 세계경제 성장이 둔화될 수 있다는 우려에 사우디가 나서야 한다는 압력이 거세지고 있다.

지난주 민주당 상원의원들은 도널드 트럼프 대통령에 보낸 서한에서 “모하메드 빈 살만 사우디 왕세자와의 개인적 친분을 활용해 (여름철 드라이빙 시즌이 오기 전에) 사우디가 공급량을 늘리도록 설득해 달라”고 요청하기도 했다.

하지만 OPEC이 유가를 성공적으로 끌어올린 것은 그저 운과 타이밍이 좋았을 뿐이라는 의견도 있다.

로버트 맥낼리 래피단에너지그룹 사장은 “지난해에는 산유국들에게 모든 것이 잘 맞아 떨어졌다. 하지만 유휴생산여력이 떨어지고 지정학적 긴장이 높아지면 스윙 프로듀서로서 사우디의 효용성도 제한될 수 밖에 없다”고 지적했다.

gong@newspim.com