2019년 방위력 개선비 오히려 13.7% 증가, 수혜 가능성 UP

[서울=뉴스핌] 이민주 기자 = 한화에어로스페이스는 K-9 자주포와 군용 항공엔진을 주력 제품으로 생산하는 '밀리터리 기업'이다. 이 회사의 매출액 비중을 살펴보면 방위산업(K-9 자주포 포함) 47.98%, 군용 항공엔진 26.01%, 시큐리티(테러대비용 CCTV 포함) 14.47%, 기타 11.60%로 절대액이 군사용에 집중돼 있다.

삼성테크윈이라는 회사명으로 사업을 영위하다가 2015년 6월 최대주주가 삼성그룹에서 한화로 변경됐고 지난 4월 사명을 한화에어로스페이스로 변경했다.

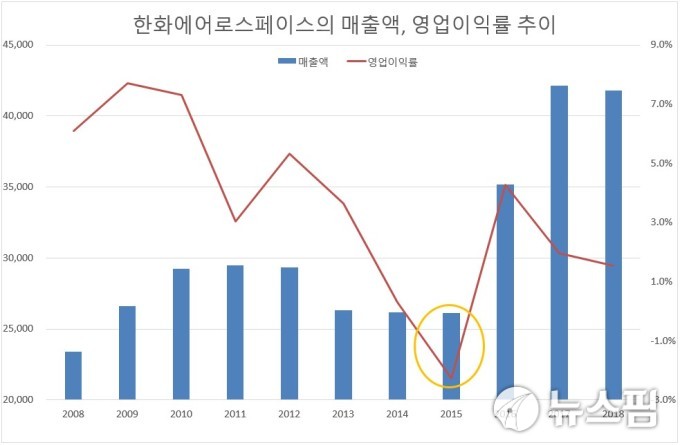

이 회사의 올해 예상 매출액은 4조2000억원으로 10년전(2008년) 대비 두 배 가량 늘었다. 실적이 빠르게 개선돼왔다고 말하기는 어렵지만 안정적인 군(軍) 매출처를 기반으로 탄탄하게 성장해왔다고 할 수 있다. 지난 10년간의 실적을 살펴보면 이 회사가 영업손실을 낸 회계연도는 2015년(596억원)이 유일하다(이하 K-IFRS 연결)

◆남북해빙무드로 주가 하락세

그런데 이 회사의 주가는 정반대로 가고 있다. 이 회사의 주가는 올해들어 하염없이 흘러내러더니 27일 현재 2만8700원으로 정확히 10년전으로 회귀했다. 2008년 이맘때 이 회사의 주가가 바로 2만8000원대였다. 무슨 일이 벌어지고 있는걸까?

이 회사의 주가가 하락하고 있는 가장 큰 이유는 남북관계가 해빙무드로 접어들면서 국방 예산이 삭감되지 않겠느냐는 우려 때문이다. 4월 27일 1차 남북정상회담과 6월 12일 싱가폴에서 진행된 '세기의 담판' 북미정상회담 이후 이 회사 주가는 최저점(2만1250원. 7월5일)을 찍었다.

◆내년 방위력 개선비 오히려 증가

그런데 이는 시장 오해임을 확인할 수 있다.

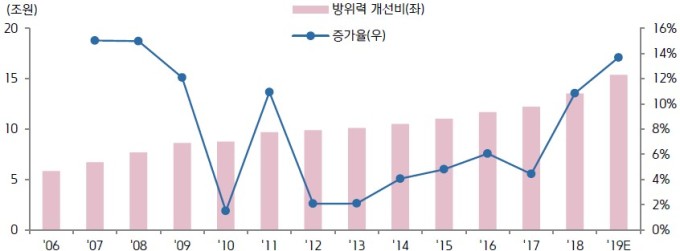

국방부가 지난달 발표한 '2019 국방예산안'을 보면 방위력 개선비는 올해보다 13.7% 증가한 15조 3733억원으로 책정됐다. 군 인력은 감축되지만 이를 첨단 무기 업그레이드로 보완하겠다는 전략이다.

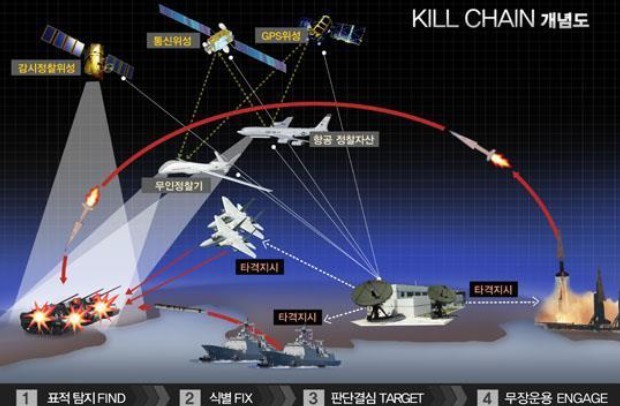

구체적으로, 국방부는 외부의 공격을 탐지해 선제 타격하거나 발사된 미사일을 요격하는 '한국형 3축체계'(킬체인)에 예산을 투입할 것으로 보이는데 이 경우 디펜스 유도무기, 시스템 레이더, 항공 엔진을 생산하는 한화에어로스페이스가 수혜를 입을 것으로 보인다.

◆항공기 제작 초기 투자비로 영업이익 감소

주가 하락의 또 다른 요인은 이 회사가 2015년 미 항공기 제작사 P&W(Pratt & Whitney)와 엔진 공동 제작을 진행하면서 체결한 RSP(Risk and Revenue Sharing Program) 계약때문이다. RSP 계약이란 제작 생산에서 발생하는 매출과 이익을 공동 분담하는 것을 말하는데, 초기에는 투자비가 많이 발생하지만 시간이 흐를수록 이익이 크게 개선된다는 특징을 갖고 있다. RSP 계약은 자본이 많이 투입되는 군용 항공기 제작에서 일반적으로 채택되고 있다.

이 회사는 올해 상반기 196억원의 영업손실을 기록했는데, 이는 RSP 비용 450억원(1분기 184억원, 2분기 266억원)아 발생했기때문이다. RSP비용을 제외하면 영업이익 254억원이 된다.

한화에어로스페이스의 RSP 계약에 따른 투자비는 올해가 최대이고 내년부터 감소하게 된다. 올해 이 회사의 올해 예상 영업이익(641억원)이 전년비 23% 감소하는 이유는 바로 RSP 계약에 따른 투자비 때문이다. RSP 계약에 따른 투자비를 제외하면 올해 예상 영업이익은 1596억원으로 전년비 22% 증가하고, PER(주가수익비율)은 한자리수(9.3배)가 된다. 또 다른 평가지표인 PBR(주가순자산배수)을 계산해보면 0.69배로 마찬가지로 저평가 상태이다.

◆4차 산업혁명 제품 상용화중

한화에어로스페이스는 4차 산업혁명 시대의 '다크호스'이기도 하다. 역사를 돌이켜보면 군 무기에는 그 시대의 가장 앞선 기술이 채택되기 마련이고, 여기에서 다양한 신산업이 출발했음을 확인할 수 있다. 지금의 반도체, 인터넷, 인공지능(AI)은 1970년대 미국 국방부가 구(舊) 소련 위협에 대응하기 위해 개발한 기술에서 시작됐다. 한화에어로스페이스는 군 무기 개발 과정에서 확보한 기술과 노하우를 바탕으로 로봇, 시큐리티(보안), 헬스케어 사업을 진행하고 있다.

안보는 우리에게 영원한 상수이다. 설령 북한 위협이 사라지더라도 중국, 러시아, 일본의 위협은 여전할 것이고 군 무기 수요는 꾸준할 것이다.

hankook66@newspim.com