NH·KB·하나금투 1분기 영업익 작년보다 늘어

메리츠 최대실적 여부 '주목'

"2분기 실적은 채권 평가이익 감소로 1분기 보다 못할 것"

[서울=뉴스핌] 김형락 기자 = 증권사들이 올해 1분기 시장 기대치를 웃도는 실적을 내놓고 있다. 국내외 증시 상승으로 주가연계증권(ELS) 운용이익이 늘고, 시장금리하락으로 채권운용에서도 이익을 내면서다. 실적 발표를 앞둔 주요 증권사들도 호실적을 기록할 것이란 분석이 나온다.

|

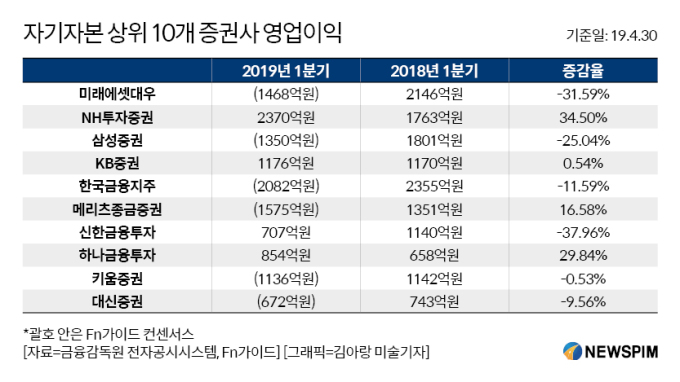

30일 금융투자업계에 따르면 올해 1분기 실적을 발표한 4개 증권사(자기자본 상위 10개 증권사 기준) 중 3곳이 지난해보다 영업이익이 늘었다.

올 1분기 트레이딩과 투자은행(IB) 수익이 증권사 실적을 견인하고 있다. 올해 초 글로벌 증시 반등으로 트레이딩 부문에서 ELS∙채권∙주식 평가 및 운용이익이 고르게 늘었고, IB 부문에서도 기업·부동산 대출 투자가 증가했다. 증권사 트레이딩 본부는 회사 자산으로 주식, 채권, 선물, 옵션 등에 투자해 수익을 내는 부서다.

NH투자증권은 올해 1분기 '어닝 서프라이즈(깜짝 실적)'를 기록했다. NH투자증권의 1분기 연결기준 영업이익은 2370억원으로 컨센서스(국내 증권사 전망치 평균) 1654억원을 43.29% 웃돌았다. 지난해 같은 기간과 비교해도 영업이익이 34.50% 늘었다.

장효선 삼성증권 연구원은 "지난 4분기 NH투자증권의 실적 부진 원인이었던 ELS 자체 헤지물량 운용 손실 기저효과(기준시점과 비교대상에 따라 결과값이 실제와 달리 왜곡돼 나타는 현상 )로 1분기 수익 개선 효과가 나타났다"며 "금리 하락으로 채권 평가이익이 증가하고, 이연됐던 서울스퀘어 프로젝트파이낸싱(PF)딜(거래)을 비롯해 삼성SDS타워 인수, 송도 PKG개발 등 IB 부문 수익도 늘어 자산관리(WM)를 제외한 전 부문이 실적 증가에 기여했다"고 분석했다.

)로 1분기 수익 개선 효과가 나타났다"며 "금리 하락으로 채권 평가이익이 증가하고, 이연됐던 서울스퀘어 프로젝트파이낸싱(PF)딜(거래)을 비롯해 삼성SDS타워 인수, 송도 PKG개발 등 IB 부문 수익도 늘어 자산관리(WM)를 제외한 전 부문이 실적 증가에 기여했다"고 분석했다.

하나금융투자도 인수자문 수수료와 매매 평가이익 증가로 1분기 연결기준 영업이익이 지난해 같은 기간보다 29.85% 늘어난 854억원을 기록했다고 발표했다. KB증권은 1분기 연결기준 영업이익이 전년동기대비 0.54% 늘어난 1176억원으로 나타났다. KB증권은 전분기 483억원 영업손실에서 탈출해 흑자전환에 성공했다. 신한금융투자는 1분기 연결기준 영업이익이 전년동기 대비 37.96% 줄어든 707억원으로 집계됐다.

아직 실적을 발표하지 않은 증권사 중엔 메리츠종금증권의 실적 성장세가 두드러질 것으로 보인다. Fn가이드에 따르면 메리츠종금증권의 1분기 영업이익 컨세서스는 전년동기대비 16.58% 증가한 1575억원으로 집계됐다.

원재웅 NH투자증권 연구원은 메리츠종금증권이 올 1분기 트레이딩과 IB 수익이 고르게 증가할 것이라는 전망과 함께 분기 사상 최대 실적도 가능하다고 추정했다.

키움증권의 1분기 영업이익 컨센서스는 1136억원으로 작년 수준의 실적을 기록할 것이라는 게 증권가 시각이다. 지난 4분기 손실을 기록한 주식운용본부 수익이 지수가 올라오면서 회복돼 1분기 호실적이 예상된다.

미래에셋대우는 지난해보다 영업이익이 줄어들 전망이다. 미래에셋대우의 1분기 영업이익 컨센서스는 지난해 같은 기간보다 31.59% 줄어든 1468억원이다. 올 1분기 희망퇴직 비용 700억원이 반영된 수치다.

이밖에 삼성증권의 1분기 영업이익 컨센서스는 전년동기대비 25.04% 준 1350억원 △한국금융지주의 1분기 영업이익 컨센서스는 전년동기대비 11.59% 감소한 2082억원 △대신증권의 1분기 영업이익은 전년동기대비 9.56% 줄어든 672억원이다.

박혜진 이베스트투자증권 연구원은 "지난해 1분기 일 평균 거래대금이 14조원에 육박했지만 올 1분기는 9조4000억원에 머물러 거래대금 규모가 31.3% 줄었다"며 "증권사들의 이익감소폭이 상대적으로 선전한 이유는 국내외 증시 상승에 따른 ELS 운용수익 및 조기상환 이익이 증가와 금리 하락으로 채권운용 관련 이익이 양호했기 때문"이라고 진단했다.

강승건 하이투자증권 연구원은 "2분기 실적은 1분기 보다 낮은 수준이 될 가능성이 높다"며 "1분기에 반영된 배당이익 기저효과가 있고, 지난달 금리 급락에 올랐던 채권 평가이익이 2분기에는 감소할 수 밖에 없다"고 설명했다.

rock@newspim.com