은행, 유동성 핵심예금 9.4% 증가…신예대율 규제 선제 대응

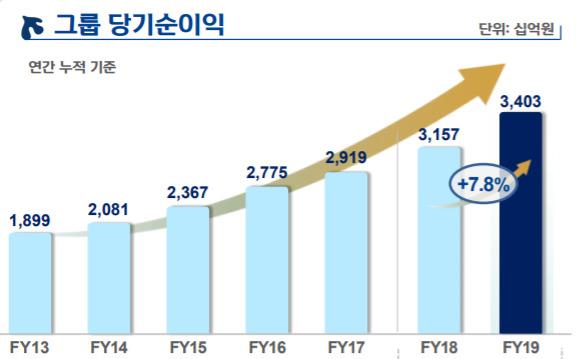

[서울=뉴스핌] 박미리 기자 = 신한금융그룹은 지난해 연결 순이익이 3조4035억원이라고 5일 밝혔다. 설립 이래 역대 최고 순이익으로, 6년 연속 증가세를 기록했다.

신한금융에 따르면 작년 신한금융의 이자이익은 7조9830억원으로 전년 동기보다 7.4% 증가했고, 비이자이익은 3조1520억원으로 33.3% 급증했다. 이처럼 신한금융이 비이자이익이 늘어난 것은 오렌지라이프 편입에 따른 보험이익 증가, 유가증권 관련 손익 증가 등에 따른 결과다.

은행, 금융투자, 신용카드, 신한생명 등이 협업하는 글로벌 부문의 성장세도 가파른 것으로 나타났다. 글로벌 순이익이 3228억원으로 23.3% 성장, 역대 최대 순이익을 거둔 것이다. 이에 전체 순이익에서 글로벌이 차지하는 비중도 12%로 2%포인트가량 올랐다.

신한금융 관계자는 "글로벌 이익 구성 다변화를 통한 그룹 중장기 성장동력 재확인했다"며 " 성공적인 M&A 추진 및 원 신한(One Shinhan) 협업기반의 그룹 매트릭스 사업부문 안착으로 비이자 비중이 확대됐다"고 설명했다.

생산성 제고를 위해 고비용 구조 개선에 나선 것도 신한금융의 순이익 증가에 큰 도움이 됐다. 신한금융의 영엽경비이익률은 2017년 52.4%에서 2018년 47.5%, 2019년 46.1%로 지속 하락하고 있다.

지난해 자산 건전성도 크게 개선됐다. 고정이하여신 비율이 0.52%로 0.01%포인트 하락, 역대 최저를 기록한 것이다. 신한금융 관계자는 "연초부터 이어온 질적 자산 성장 전략과 선제적 리스크 관리를 꾸준히 병행한 결과"라고 말했다.

계열사별 실적을 보면 신한은행은 작년 순이익이 2조3292억원으로 전년보다 2.2% 증가했다. 이 기간 원화 대출자산이 지속 성장해 이자이익이 5.1% 늘어났지만, 4분기 시금고 관련 비용 및 희망퇴직 비용 등이 반영돼 성장폭이 상쇄됐다.

작년 신한은행의 원화대출금은 전년 말보다 7.4% 성장(가계대출 증가율 9.0%·기업대출 5.7%)했다. 이에 발맞춰 예금 확대에 나선 결과, 신한은행의 원화예수금은 전년 말보다 11.8% 증가했다. 특히 유동성 핵심예금을 9.4%나 늘려 신예대율 규제에 선제 대응하는 효과도 봤다.

또 신한은행은 비이자 이익 주요 구성항목인 유가증권 평가 이익도 채권관련 이익 증가 등으로 전년보다 27.6% 급증했다. 수수료 이익 역시 신탁 및 IB 수수료 중심으로 꾸준한 성장세를 유지하며 전년 대비 7.8% 증가했다.

작년 연체율은 0.26%, 고정이하여신비율은 역대 최저 수준인 0.45%를 각각 기록했다.

신한카드 순이익은 5088억원으로 전년보다 2% 줄었다. 리스 영업수익(증가율 48.1%), 할부금융 수익(22.5%)이 크게 늘었지만 4분기 2년 만에 실시한 희망퇴직 비용이 반영되면서 발목을 잡았다. 신한캐피탈 순이익은 1260억원으로 21.9% 급증했다. 대출 및 팩토링 자산 등 중위험 여신 취급을 확대해 이자이익이 늘어나고, 경상 대손을 안정화시킨 것이 주된 요인이다.

신한생명의 순이익은 1239억원으로 5.5% 줄었고, 오렌지라이프 순이익은 2715억원(지분율 감안 전 기준)으로 12.8% 감소했다. 두 곳 모두 지난해 수입보험료가 감소했다. 신한금융투자의 순이익은 2208억원으로 12.1% 급감했다. 주식시장 거래대금 감소 영향으로 증권수탁 수수료가 28.1% 줄어들고, 자본시장 악화로 자기매매 부문의 이익이 23.9% 줄어든 여파다.

한편, 신한금융은 이날 이사회에서 2019 회계연도에 대한 그룹의 보통주 배당안을 전년보다 250원 증가한 1850원으로 결의했다. 3월 정기 주주총회에서 이대로 확정되면, 보통주 배당성향은 약 25%, 배당 시가수익률은 약 4.1% 수준이 될 전망이다.

신한금융 관계자는 "올해는 '일류(一流) 신한' 도약을 위해 신한만의 방식으로 더욱 가시적인 성과를 창출하는 한 해를 만들 계획"이라며 "지속적인 배당성향 개선과 더불어 M&A 추진, 자사주 매입 등 신축적인 자본정책을 통해 주주가치 제고를 위한 노력을 이어가겠다"고 밝혔다.

milpark@newspim.com