'제약 양대 산맥' 항서의약과 투자 가치 비교ㅣ

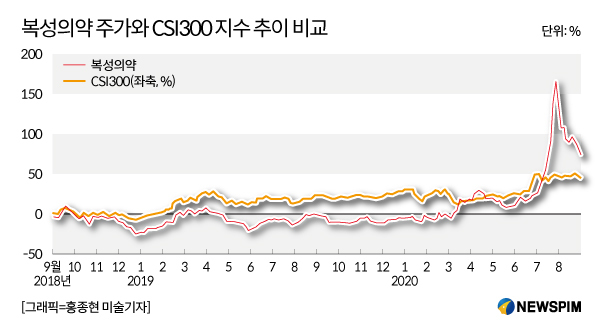

[서울=뉴스핌] 강소영 기자=7월 폭등, 8월 급락의 롤러코스터 장세를 보이던 중국 복성의약(復星醫藥·푸싱의약)의 주가가 다시 강한 상승세를 타고 있다.

복성의약(600196/02196)의 자회사 헨리우스바이오텍(Henlius Biotech) 산하 헨제닉스바이오텍(Hengenix Biotech)의 코로나19 치료신약이 최근 미국 식품의약국(FDA)로부터 임상시험 허가를 획득했다는 소식이 주가 상승을 자극한 것으로 풀이된다. 헨제닉스바이보텍은 조만간 미국에서 1상 임상시험을 진행할 계획으로 알려졌다.

최근 중국 A주에서 백신 테마주에 대한 관심이 다시 높아지고 있는 것도 복성의약 강세를 자극하는 요인이다.10월 1~8일까지 이어진 국경절 연휴 기간 도널드 트럼프 대통령의 코로나19 확진 소식이 전해지고, 중국 자체 개발 백신 출시 임박 뉴스가 나오면서 시장에서 백신 테마주에 다시 관심이 쏠리고 있는 것으로 보인다.

복성의약은 올해 4월 독일 바이오엔텍(BioNTech)과 함께 mRNA(메신저 RNA) 기반 코로나 백신 연구개발에 착수하기로 했다. mRNA는 핵 안의 DNA 유전정보를 세포에 전달하고, 치료에 필요한 아미노산 배열에 관여한다. 이 때문에 '메신저RNA'라는 명칭이 붙었다. 미국 스마트업 모더나가 개발하고 있는 백신 역시 RNA 백신이다.

또한 복성의약이 대주주인 시노팜도 백신 출시가 임박한 것으로 보인다. 시노팜은 중국 코로나19 백신 개발 유력 제약사 중 한 곳으로 9월 초 베이징에서 열린 국제서비스무역교역회에서 코로나 백신 2종을 공개했다. 코로나19 백신의 호재가 여러 자회사와 투자사를 통해 복성의약에 전해지고 있다.

복성의약의 약품 개발 수준 향상도 눈에 띈다. 헨리우스바이오텍(Henlius Biotech)이 중국 제약사로는 처음으로 출시한 주사액 리툭시맙 (Rituximab) 등 매출이 크게 늘었다. 헨리우스바이오텍은 단클론성 항체·소분자 표적치료제 분야에서 영향력을 확대하고 있고, 세포 치료제·간세포 약물·First-in-Class (세상에 처음 생긴 신약) 등에서도 실력을 강화하고 있다.

9월에는 자회사 헨리우스바이오텍이 중국 국가약품감독관리국으로부터 전이성 직장암 재발성 비세포성 폐암 주사 치료제 베바시주맙의 생산 허가를 얻었다. 이 약품의 중국 시장 규모는 57억 위안에 달할 것으로 추산되고 있다.

◆ 코로나19 팬데믹에 매출 순익 증가, 백신·치료제 출시 기대

|

2020년 상반기 복성의약의 영업매출은 140억2800만 위안으로 전년 동기 대비 1.02% 감소했다. 그러나 순이익은 17억1500만 위안으로 13.10%가 증가했다. 특히 2분기 실적 개선이 두드러졌다. 매출이 1분기보다 38.55% 늘어난 81억 4800만 위안을 기록했다. 전년 동기 대비 증가율은 9.47%이다.

상반기 순이익 증가는 코로나19로 인한 진단키트와 의료기기 판매가 급증한 결과다. 복성의약은 5억 개의 코로나19 진단키트를 판매했고, 인공호흡기 등 코로나 관련 의료기기 매출이 크게 늘어났다.

대외 투자 성과도 우수했다. 독일 바이오엔텍에 대한 지분 투자도 상반기 수익성 개선에 도움을 준 것으로 분석됐다. 2019년 22%의 지분을 인수한 인도 제약사 글랜드파머(Gland pharma)의 상반기 매출이 23.59% 증가했고, 순이익은 100% 가까이 증가했다. 글랜드파머가 생산하는 12개 복제약도 미국 FDA의 승인을 획득했다.

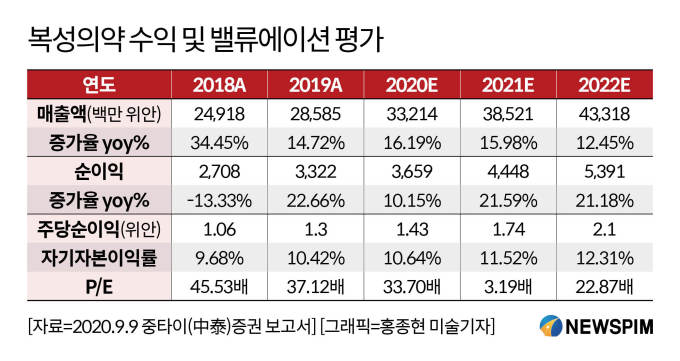

중국 중타이(中泰)증권은 2020~2022년 복성의약의 영업매출이 각각 332억 위안, 385억 위안과 433억 위안으로 내다 봤다. 전년 동기 대비 증가율은 16.19%, 15.98%, 12.45%로 전망했다. 순이익은 증가율도 해를 거듭할수록 증가할 것으로 예측했다. 2020년 순이익 36.6억 위안, 2021년은 전년 대비 15.98% 늘어난 44억 5000만 위안, 2022년엔 21.18% 늘어난 53억9100만 위안으로 추산했다.

중타이증권은 9월 발표한 보고서에서 중국 제약 업계의 선두 기업인 복성의약의 주력 산업 부문의 실적 개선이 예상된다면서 이 종목에 대한 '매수' 추천의견을 제시했다. 중타이증권은 보고서 발표일을 기준으로 향후 6~12개월 이내 주가 상승률이 15% 이상일 것으로 예상되는 종목에 '매수' 등급을 부여한다.

◆ 복성의약 VS. 항서의약, 어떤 의약 테마주가 좋을까

복성의약과 항서의약은 중국 제약산업의 양대 산맥과 같은 존재다. 이 때문에 주식시장에서도 제약 테마주로서 두 기업이 종종 비교되곤 한다. 제약주에 매수를 고려하는 투자자들도 복성의약과 항서의약 중 어떤 종목이 유리할지 고민하곤 한다.

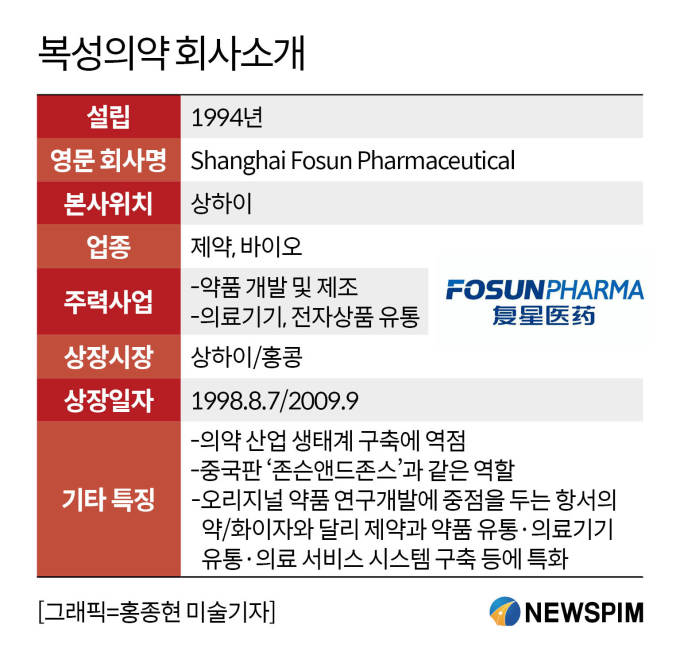

사실 복성의약과 항서의약은 성격이 매우 다른 기업이다. 제약 종목으로 분류되지만, 항서의약은 오리지널 약품과 신약 연구개발에 주력하는 순수 제약사다. 반면 복성의약은 의약산업 전문 투자 기업으로 정의할 수 있다.

복성의약은 투자를 통해 의약 및 의료 산업 전반에 생태계를 구축하고 있다. 복성의약의 비즈니스 모델과 구성은 크게 △ 의약품 연구개발과 제조(76.87%) △ 의료 서비스(10.3%) △ 의료기기와 의학진단(12.68%) △ 의약품 유통(1%)의 4개 분야로 정리할 수 있다.

의약품과 의료 서비스 전반으로 사업 확장은 관련 분야 유망 기업에 대한 지분투자 혹은 인수합병을 통해 이뤄졌다. 이 때문에 복성의약을 의약분야 '투자회사'라고 부른다. 복성의약이 대주주인 자회사만 30여 개, 지분을 투자한 기업도 20개에 달한다.

중국의 한 주식 전문가는 "항서의약 투자자는 제약종목을 보유한 것이고, 복성의약 투자자는 의약산업 분야 '펀드'를 가진 것과 같다"라는 설명을 하기도 한다. 또한 업계에서는 항서의약을 중국판 '화이자', 복성의약을 중국판 '존슨앤드존슨'으로 비유한다. 두 기업의 비즈니스 모델이 확연히 다르기 때문에 복성의약과 항서의약을 비교하는 것은 논리적이지 않다고 전문가들은 입을 모은다.

제약 테마주의 동일 선상에서 비교는 어렵지만, A주의 큰 범주에서 각각의 종목 비교는 가능하다. 두 종목은 주가 흐름에서도 뚜렷한 차이점을 보인다. 항서의약은 주가 변동폭이 상대적으로 적고, 완만한 우상향 상승세를 유지하고 있다. 반면 복성의약은 주가가 큰 폭으로 등락을 거듭하고 있으며, 코로나19 '수혜주'로 꼽히면서 상승세가 가팔라지고 있다.

장기적 투자 관점에서 안정적 수익을 추구하는 투자자라면 항서의약이 적합하다. 다만 저점 매수 기회와 중단기 차익실현 측면에서는 복성의약이 유리할 수 있다.

시총에서도 차이가 크다. 항서의약은 5000억 위안에 육박하지만, 복성의약은 1500억 위안 수준이다. 밸류에이션도 항서의약이 훨씬 높다. 항서의약은 올해 주가수익비율(PER)이 90~100배 수준을 유지하고 있다. 항서의약은 고평가 리스크가 있지만, 복성의약은 40배 수준으로 주가 상승 잠재력이 좀 더 높은 편이다.

복성의약은 최근 신약 개발을 위한 연구개발 비중도 확대하고 있고, 신약과 복제약 성과도 두드러지고 있어 제약 분야에서도 존재감을 확대해 나가고 있다.

중국 주식 전문가들은 두 기업 비즈니스 모델, 주가 흐름의 특징과 차이점을 이해한 후 개별 투자자의 상황과 성향에 맞춰 종목을 선택할 것을 권유한다.

jsy@newspim.com