패전을 망각한 전후 70년 일본의 비극

[서울=뉴스핌] 조용준 논설위원 = <플래툰> <닉슨> <JFK> 등 굵직굵직한 영화를 만든 올리버 스톤 감독은 2013년 히로시마를 방문한 강연회 자리에서 "일본은 미국의 위성국이자 종속국"이라고 단언했다. 일본은 미국의 정책을 따르는 것 말고는 국제사회를 향해 발신하는 뭔가의 구상도 없는 나라이며, 일본 정치가는 그 어떤 대의명분을 대표한 적도 없다고도 신랄하게 비판했다.

대놓고 엄청난 모욕을 준 것이다. 그런데 그 어떤 일본 언론도 이를 보도하지 않았다. 그들은 올리버 스톤 감독의 발언을 마치 못들은 양 감추고 은폐했다. 만약 올리버 스톤이 우리나라에 와서 그런 발언을 했다면, 당연히 모욕으로 받아들여서 모른체하며 감추기는 커녕, 이를 반박하는 기사들이 쏟아져 나왔을 것이다.

그런데 일본 언론은 그냥 침묵했다. 이런 기묘한 점이 바로 일본의 특성이다. 사회 전체가 집단 최면에 빠져 있다. 그건 마치 전국시대의 다이묘가 "떠들지 말고 침묵해"라고 한 마디 하면, 영지에 거주하는 모든 양민이 눈을 감고, 귀를 가리며, 입을 닫는 것과 같다.

일본 정치인들이 야스쿠니 신사를 참배할 때마다 일본 정계와 언론은 미국의 반응에 촉각을 곤두세운다. 그들에게 한국과 중국의 반응은 사실 별 고려 대상이 아니다. 2013년 12월 당시 아베 총리가 야스쿠니를 찾아가자 미국 정부는 "실망했다(disappointed)"라는 논평을 냈다. 이 한 줄에 일본의 우익들은 엄청 당황했다. 미국의 논평은 일본인 모두에게 영향력을 갖는 힘이기 때문에 이에 노심초사하는 것이다.

우치다 다쓰루(內田樹) 고베여학원대학 명예교수이자 사회평론가는 "세계가 일본은 미국의 속국이라고 생각하는데 일본만이 자신은 주권국가라고 생각한다. 이처럼 기묘한 상황에 이른 이유는 모두 70년 전의 패전을 제대로 정리하지 못한 데 있다고 생각한다"고 강조한다.

시라이 사토시(白井聰) 교토세이카대학 교수이자 『영속패전론(永続敗戦論)』의 저자도 "영속패전 체제가 드러내는 단면은 미국에 종속하는 비굴한 모습이지만, 다른 한편은 아시아를 향해 오만한 태도를 보여준다. 이처럼 비굴한 종속과 오만한 태도가 뿌리깊게 자리잡은 까닭은 메이지 이래 제국주의 정책이 성공했고, 또 1945년 전쟁에서 패배했음에도 불구하고 살아남은 데 있다"고 진단한다.

이 두 교수의 진단처럼, 일본 사회는 매우 이중적이다. 그 이중성은 미국에 굴종하고, 아시아에서는 군림하려는 모습으로 나타났다. 결정적 이유는 자신들이 패전국이라고 생각하지 않기 때문이다. 분명 중국과 러시아는 모두 2차 세계대전의 승전국이고 일본은 패전국이었는데, 일본인들은 도무지 패한 것 같다는 느낌을 갖기 힘들었다. 왜? 자신들이 압도적으로 잘 살고 있었기 때문이다.

일본의 이런 이중성은 전쟁에서 패한 히로히토 일왕이 항복하지 않은 사실에서 태생한 것인지도 모르겠다. 히로히토는 결코 항복 선언을 하지 않았다. 우리가 역사 교과서에서 배운 것과 달리, 히로히토는 항복하지 않았고, 패전 선언도 하지 않았으며, 다만 종전 선언을 했을 따름이었다. 8월 15일 방송에 나간 그의 선언문의 앞 문장은 이렇다.

"짐은 깊이 세계의 대세와 제국의 현상에 감하여 비상조치로써 시국을 수습코자 여기 충량(忠良)한 그대들 신민(臣民)에게 고하노라. 짐은 제국정부로 하여금 미·영·소·중 4국에 대하여 그 공동선언을 수락할 뜻을 통고케 하였다..."

히로히토는 단지 미·영·소·중 4국에게 공동선언을 수락할 뜻을 통고했을 따름이다. 그뿐이었다. 그의 선언문은 문장이 하도 꼬여서 실제 방송이 끝났을 때 일본이 실질적인 항복 선언을 한 것이라고 생각한 일본 국민은 거의 없었다. 이런 일본 왕실의 태도는 패전 70년이 넘은 지금도 그대로 이어진다.

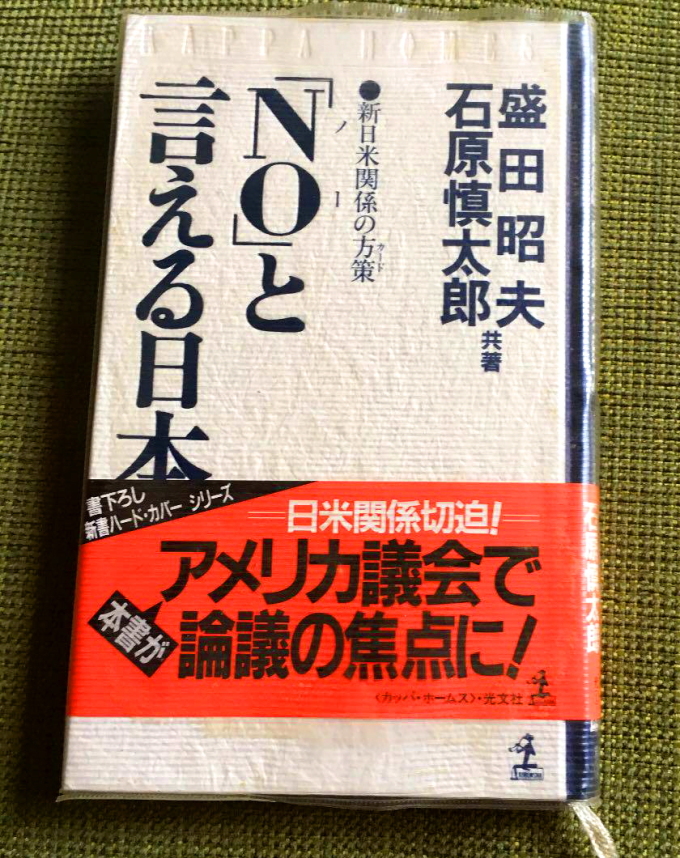

이렇게 패전을 망각해간 일본인들의 집단 최면은 <'노(NO)'라고 말할 수 있는 일본>이라는 책에서 정점을 이루었다. 도쿄도지사를 지낸 우익 정치가 이시하라 신타로(石原愼太郞)와 소니의 모리다 아기오(盛田昭天) 회장이 공동 집필한 이 책은 1989년 일본서 20판이나 인쇄된 베스트셀러였다. 일본인들은 이 책을 읽으며 "그래, 이제 우리는 누구에게나 No라고 얘기할 수 있지"라고 뻐겼다.

버블경제가 절정으로 치닫던 시절이었다. 일본인들은 미국의 부동산과 영화사를 사들이고, 유럽 여행을 가서 최고급 와인과 명품 백들을 싹쓸이했다. 1980년대 말 뉴욕 최고의 월도프 아스토리아 호텔 숙박비는 도쿄의 3평 짜리 비즈니스호텔 숙박비, 세계 최고의 파리 리츠 호텔 스위트룸 숙박비가 도쿄의 4성급 호텔 숙박비와 비슷했다. 미국 51개 주 정부 모두 일본에 관광 유치 사무실을 냈다. 유럽과 미국 어느 레스토랑에도 일본어 메뉴가 준비돼 있었다. 어디를 가도 최고의 환영을 받는 최고의 손님이 바로 일본인이었다.

그런데 버블이 꺼지고 '잃어버린 30년'을 맞은 지금은 과연, 여전히 "노"라고 할 수 있을까? 그런 자부심의 주역, 소니 자체가 거의 망할 판이다.

주한일본대사관의 소마 히로히사 총괄공사가 16일 JTBC 기자와 만난 자리에서 "문재인 대통령은 마스터베이션을 하고 있다"라고 말했다고 한다. 망언에 앞서, 천지 분간도 못하는 하룻밤 강아지의 자해 행위다. 사실 마스터베이션은 일본이, 일본 국민이 하고 있다.

소마 공사는 이 자리에서 "일본 정부는 한국이 생각하는 것만큼 두나라 관계에 신경을 쓸 여유가 없다"고도 말했다고 한다. 오히려 이 점을 주목해야 한다. 마스터베이션 운운한 것이 그의 다테마에(建前, 사회적인 규범에 의거한 보호막으로서의 겉마음)라면, 이 말이야말로 그의 혼네(本音, 솔직한 속마음)라 할 수 있다.

확실히 지금 일본은 여유가 없다. 지난 4월16일 미일정상회담은 일본이 더이상 미국 아시아 전략의 중심이 아니라는 사실을 노골적으로 확인시켜주었다. 그 중심은 한국으로 이동했다. 5월 21일 한미정상회담은 미국이 앞으로 중국과 전방위적으로 대립할 때 필요한 것들을 한국이 너무나 많이 갖추고 있다는 사실을 확인하는 자리였다. 이런 점은 6월 G7 정상회의에서도 여실히 드러났다.

따라서 소마 공사의 치기어린 망언은 이런 일본의 위상의 흔들림에 따른 초조함이 뒤틀려 나왔다고 볼 수 있다. 그러나 그 기저 역시 따지고 보면 '패전 70년' 동안의 마스터베이션에 여전히 마비돼 있는 상황 때문이다.

소마 공사도 패전의식을 거의 갖지 않고, 한국은 늘 일본의 뒷전에서 채이는 존재로만 받아들이며 자랐던 세대다. 그런데 너무나 달라졌다. 게다가 2년 전 아베의 회심의 카드, 한국 배제 공격도 무위로 돌아가며 오히려 자충수가 돼버렸다. 올림픽은 망하기 직전이고, 이를 유치한 아베마저 불참 선언을 하는 해괴한 꼴이다. 혼네 깊은 곳에서 신음이 터져나올만하다. 일본과 일본인들은 집단 최면, 그 허상에서 빠져 나오지 못하는 이상 결코 자신들을 겸허하게 돌아보지 못할 것이다.

digibobos@newspim.com