"앞으로 5년은 아태지역이 자산 증식 속도 1위"

[시드니=뉴스핌] 권지언 특파원 = 코로나19 팬데믹 충격에도 불구하고 지난해 글로벌 자산은 10년여래 가장 빠른 수준으로 확대된 것으로 나타났다. 더불어 인플레이션 충격과 우크라이나 전쟁 등에도 불구하고 앞으로 글로벌 자산은 꾸준히 증가할 것이란 전망이다.

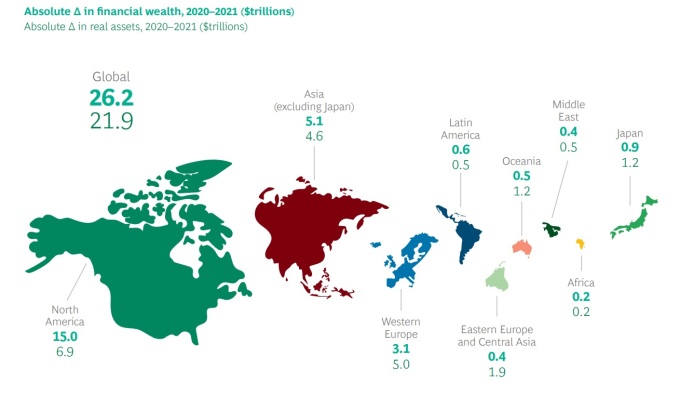

13일(현지시각) 투자전문매체 배런스(Barron's)는 지난주 발표된 보스턴컨설팅그룹(BCG) 보고서를 인용해 글로벌 자산이 2021년 중 530조달러를 기록하며 전년 대비 10.6% 늘었다고 밝혔다.

지난해 글로벌 자산 순 증가폭은 26조2000억달러로 20여년래 최대 규모이며, 전년 대비 증가 속도는 10여년래 최고치다.

이러한 급격한 자산 증가는 주로 글로벌 증시 상승에 따른 것으로 확인됐는데, 뉴욕증시 S&P500지수만 보더라도 작년 한 해 동안 26.9%가 치솟아 2020년 기록한 역대 최고 속도를 넘어섰다.

부동산이나 와인, 미술품, 시계 등과 같은 실물 자산 인기도 여전했다.

지난해 글로벌 실물자산 규모는 256조달러로 한 해 동안 22조달러가 늘었다. 전년 대비 9.4% 늘어난수준이다.

작년 자산 창출이 집중됐던 곳은 북미 지역으로, 한 해 동안 15조달러의 자산이 불었다. 북미 지역은 글로벌 자산의 57%를 차지한다.

BCG는 우크라이나 사태와 인플레이션 문제 등으로 단기적으로 명목 자산 증가에 타격이 있겠지만, 2026년까지 글로벌 자산은 80조6000억달러가 늘어 연 5.3%의 성장세를 보일 것으로 예상했다.

그러면서 우크라이나 전쟁이 길어질 경우에는 자산 증가 속도가 연 평균 5% 정도로 다소 둔화될 수 있다고 덧붙였다.

인플레이션 압력의 경우 올 연말까지 높은 수준을 유지하겠지만 내년부터 2026년까지는 물가 상승세가 2%의 정상 수준으로 돌아올 것으로 내다봤다.

전 세계 주식시장 역시 작년 고점에서 모두 후퇴한 상황이지만, 결국은 다시 반등해 주요 지수들이 2026년까지 7% 정도의 연 상승세를 회복할 것으로 예상했다.

특히 BCG는 우크라이나 사태 장기화 시나리오 하에서도 개인과 기관들이 인플레 상승 효과를 상쇄하기 위해 주식에 더 많은 자금을 투입할 것이라면서, 올해 주식시장이 7% 넘는 상승세를 보일 것으로 예상해 눈길을 끌었다.

한편 향후 5년을 예상했을 때 지역 중에서 가장 빠른 부의 증식이 나타날 곳은 일본을 제외한 아시아와 오세아니아를 포함한 아시아태평양으로 2026년까지 연 8.4%의 부의 증가가 예상됐다. 이대로라면 2026년까지 전 세계 자산의 25%가 아태 지역에 집중될 전망이다.

kwonjiun@newspim.com