주담대·신용대 각 3조3676억·6015억 확대

"집값 상승 기대감에 주담대 확대 영향"

금융당국 스트레스 DSR 적용, 은행권 금리↑

[서울=뉴스핌] 홍보영 기자=5대 시중은행의 이달 가계대출이 지난달보다 3조원 넘게 급증했다. 주택담보대출 최고금리가 7%를 넘어섰음에도 주담대를 중심으로 올해 최대 증가폭을 기록했다.

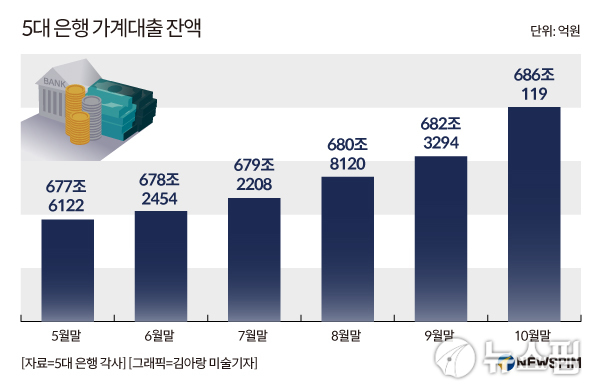

2일 은행권에 따르면 KB국민‧신한‧하나‧우리‧NH농협은행 등 5대 시중은행의 10월말 기준 가계대출 잔액은 686조119억원으로 9월말(682조3294억원) 대비 3조6825억원 증가했다. 가계대출 증가폭은 지난 5월 1431억원, 6월 6332억원, 7월 9754억원, 8월 1조5912억원, 9월 1조5174억원으로 계속 늘어 왔다.

특히 주택담보대출이 521조2264억원으로 지난달(517조8588억원) 보다 3조3676억원 증가했고, 지난달 1조762억원 줄었던 신용대출도 이번 달엔 107조9424억원을 기록해 전달(107조3409억원) 보다 6015억원 증가했다. 신용대출은 지난 2021년 11월(+3059억원) 이후 1년 11개월 만에 반등한 것이다.

가계대출의 가파른 증가세 원인으로는 집값 상승에 대한 기대감에 따른 주담대 확대에 있다. 시중은행의 50년 만기 주담대 상품 출시가 대출 확대에 불을 지폈다는 분석도 나온다. 금융위원회가 지난 8월 가계부채 현황 점검회의에서 가계부채 증가의 원인 50년 만기 주담대와 인터넷은행의 비대면 주담대를 지목하기도 했다.

은행 관계자는 "국민은행에 따르면 9월 기준 전국 부동산 매매가격전망지수는 104.5로 8월 이후 두 달 연속 100포인트(p)를 넘었는데, 5대 시중은행의 주담대가 올 들어 처음 2조원을 돌파한 시기도 역시 지난 8월"이라고 설명했다.

이처럼 가계대출 증가세가 가팔라지자 대통령실이 직접 나섰다. 김대기 대통령비서실장은 지난달 29일 열린 고위당정협의회에서 "과거 정부에서 유행한 '영끌(영혼까지 끌어모아) 대출'이라든지 '영끌 투자' 행태는 정말 위험하다"면서 "가계부채 위기가 발생하면 1997년 외환위기의 몇 십 배 위력이 있을 것"이라고 경고했다.

금융당국과 금융권은 서둘러 가계대출 관리에 돌입했다. 금융당국은 '스트레스 금리 적용 DSR' 연내 도입 등을 통해 고금리시기에 리스크가 큰 변동금리 대출 비중을 낮출 방침이다. DSR 산정 과정에서 향후 금리 인상 위험 등을 반영해 실제 대출금리에 일정 수준의 가산금리를 더한 '스트레스 금리'를 적용하면, 원리금 상환 부담이 늘어 대출 한도는 그만큼 줄어든다.

은행들도 50년 주담대 상품 판매 중단 조치에 이어 가계대출 수요 억제를 위해 가산금리를 높이고 우대금리를 축소하는 방식으로 대출 금리를 인상하고 있다. 우리은행 지난달 13일부터 같은 상품군의 금리를 최대 0.3%p 인상한데 이어, 오는 3일부터 주담대 금리를 우대금리 조정 방식으로 0.2~0.3%p 추가 인상한다. 신한은행은 이번 달부터 주담대 가운데 신규코픽스·신잔액코픽스(6개월 주기) 기준 변동금리의 가산금리가 0.05%p 올리고, 전세자금대출과 신용대출 가운데 지표 금리가 1년물 이하인 상품의 가산금리도 0.05%p 상향 조정키로 했다. 이에 앞서 국민은행은 지난달 11일부터 주담대와 전세자금대출 금리를 최대 0.3%p 올렸고, 농협은행은 지난달 17일 주택담보대출과 전세자금대출의 우대금리를 최대 0.3%p 축소하는 방식으로 대출금리를 인상했다.

시중은행들은 대출 금리 인상과 더불어 대출 문턱을 높이기 위해 여신 심사를 강화할 방침이다. 한국은행의 금융기관 대출행태 설문 결과에 따르면 국내 은행의 4분기 대출태도 지수는 -11로 3분기(-2)보다 9p 하락했다. 총 204개 금융사의 여신 총괄책임자를 대상으로 진행한 설문조사는 신용위험, 금융기관 대출태도, 대출수요에 대한 평가를 가중평균해 100과 -100 사이 지수를 산출한다. 은행의 4분기 대출태도 지수가 마이너스인 것은, 전반적으로는 대출 태도를 강화한다는 의미를 가진다.

byhong@newspim.com