'소비·수출·고용' 모두 부진…복합위기 심화

성장 잠재력도 붕괴 조짐…저성장 고착화 우려

[세종=뉴스핌] 이정아 기자 = 한국개발연구원(KDI)이 올해 한국의 경제성장률을 0.8%로 제시하며 국책기관 중 처음으로 0%대 전망치를 내놨다. 올해 초까지만 해도 정부는 1.8% 성장을 낙관했지만, 석 달 만에 성장률 전망이 절반으로 꺾이며 'R의 공포'(경기침체)가 가시화되고 있다.

한국 경제의 체력이 급속히 약화한 가운데 구조적인 저성장, 잠재성장률 붕괴가 맞물리며 장기 침체에 대한 우려도 커지고 있다. 전문가들은 총요소생산성 제고를 통해 성장기여도 향상을 이끌어야 한다고 조언한다.

◆ "성장률 0.8%" 국책기관의 경고…韓 경제, 잠재력도 무너진다

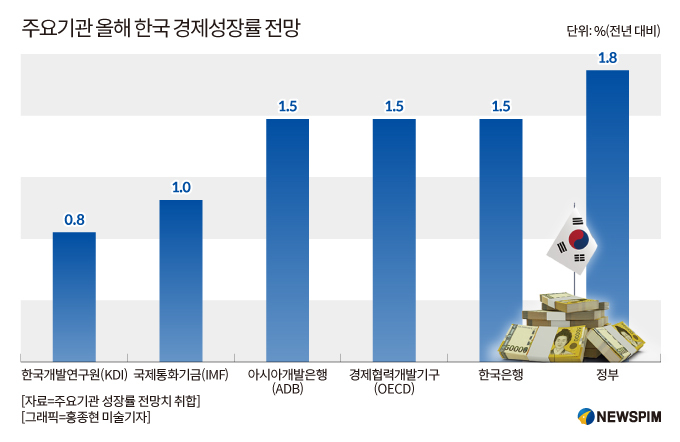

KDI는 지난 14일 발표한 '2025년 상반기 경제전망'에서 올해 한국의 실질 국내총생산(GDP) 증가율을 0.8%로 전망했다. 지난 2월까지만 해도 1.6%로 예상했지만, 불과 석 달 만에 반토막 낸 것이다. 국책연구기관이 0%대 성장률을 제시한 것은 처음이다.

정규철 KDI 경제전망실장은 "미국의 관세 인상이 예상보다 빠르게 현실화됐고, 국내 소비심리 회복은 지연됐으며, 건설 분야는 공사 지연 등 차질을 겪었다"고 설명했다. 실제로 KDI는 미국이 대부분 국가에 10%, 중국에는 30%의 관세를 부과하는 시나리오를 전제로 올해 성장률을 산출했다.

|

내수와 수출도 부진을 면치 못했다. 민간소비는 지난해(1.1%)와 비슷한 수준에 머물 것으로 보인다. 건설투자는 -4.2%로, 2년 연속 감소할 전망이다. 설비투자 증가율도 1.7%에 그치고, 취업자 수 증가 폭은 지난해 16만명에서 올해 9만명으로 절반 가까이 줄어들 것으로 예상된다. 수출도 반도체 호조에도 불구하고 전체적으로는 0.4% 감소할 것으로 전망됐다.

앞서 정부는 경제정책방향을 통해 올해 성장률을 1.8%로 제시한 바 있다. 하지만 이 수치에는 미국의 보호무역 조치, 국내 정치 불확실성 등 주요 악재가 충분히 반영되지 않았다는 지적이 끊이지 않았다. 한국은행은 오는 5월 말 발표할 수정 전망에서 기존 1.5%를 더 낮출 것으로 예상된다.

해외 주요 기관들도 연이어 하향 조정에 나섰다. IMF는 1월 2.0%에서 최근 1.0%로 하향 조정했고, 경제협력개발기구(OECD)와 아시아개발은행(ADB)은 각각 1.5%로 내다봤다. 골드만삭스, 뱅크오브아메리카 등 글로벌 투자은행(IB) 8곳은 지난달 기준 한국의 성장률을 평균 0.8%로 제시해 KDI 전망과 거의 일치했다.

◆ 잠재성장률 1%대 진입…2040년 성장 멈춘다

단기 충격보다 더 우려되는 건 한국경제의 '기초 체력'이다. 최근 KDI, OECD, 국회 예산정책처 모두 한국의 잠재성장률을 1%대로 낮춰잡았다. 잠재성장률은 한 나라가 물가 상승 없이 달성할 수 있는 최대 성장률로, 경제의 중장기 역량을 가늠하는 기준이다.

OECD는 내년 한국의 잠재성장률을 1.98%로 제시했다. 이는 10년 전(3.00%)보다 1.02%포인트 하락한 수치로, 37개 회원국 중 7번째로 큰 낙폭이다. 반면 같은 기간 프랑스, 스페인, 이탈리아는 잠재성장률이 오히려 상승했다.

|

KDI는 기준·낙관·비관 시나리오에 따라 향후 잠재성장률이 2040년대에 0%대로 추락하거나, 비관적으로는 -0.3%까지 떨어질 수 있다고 경고했다. 저출생·고령화가 급속히 진행되면서 생산가능인구는 감소하고, 자본 투입은 줄고, 총요소생산성마저 정체되면서 삼중고에 시달리는 구조다.

총요소생산성(TFP)은 노동과 자본 외에도 기술, 효율성, 혁신 등을 통해 산출량을 높이는 생산성 개념이다. 주요 경제분석 기관은 현재 한국 경제가 청년층 인구 감소로 기술 습득 속도가 느려지고, 기존 노동시장 구조가 경직돼 생산성 향상이 지체되고 있다고 분석했다.

구조적 저성장이 고착되면 경기 회복에 필요한 '완충지대'가 사라지고, 외부 충격에 경제가 쉽게 휘청이게 된다. 실제로 코로나19 당시 한국은 잠재성장률이 2%대였지만, -0.7%의 역성장을 기록했다. 정책 대응 여지도 줄어든다. 잠재성장률이 낮아지면 확장재정을 써도 효과는 제한되고, 통화정책도 금리 인하 여력이 줄어든다.

전문가들은 당장 인구구조나 자본 투입 구조를 바꾸긴 어려운 만큼, 총요소생산성 제고가 가장 현실적인 해법이라고 입을 모은다.

이부형 현대경제연구원 이사는 "우리 경제는 성장의 삼요소 중 노동과 자본 투입 증가세가 둔화되면서 성장 기반이 약화되고 있어 총요소생산성의 성장 기여도 제고가 그 어느 때보다 필요하다"고 말했다. 이어 "법 제도의 효율성, 인적자본의 질적 수준 개선, 사회 안정성, 혁신 능력의 확보 등의 과제 해결로 총요소생산성을 지속 향상시킬 필요가 있다"고 조언했다.

류덕현 중앙대 경제학과 교수도 "노동, 자본 등 투입요소의 획기적인 증가가 어렵다면 생산성 향상을 통한 총요소생산성의 증가가 필요하다"고 제시했다.

plum@newspim.com