AI 핵심 요약

beta- 중국 증권사들이 16일 반도체 섹터 A주 39개사의 2026년 순이익 전망치를 상향 조정했다.

- 덕명리·강파룡·바이윈스토리지 등 메모리·스토리지 기업의 2026년 순이익 증가율이 최대 16배까지 높아질 것으로 예상된다.

- 기관 조사 집중에도 주가가 지수 대비 부진한 8개 종목은 실적 성장 기대와 저평가, 높은 기관 관심도를 동시에 가진 종목으로 꼽힌다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

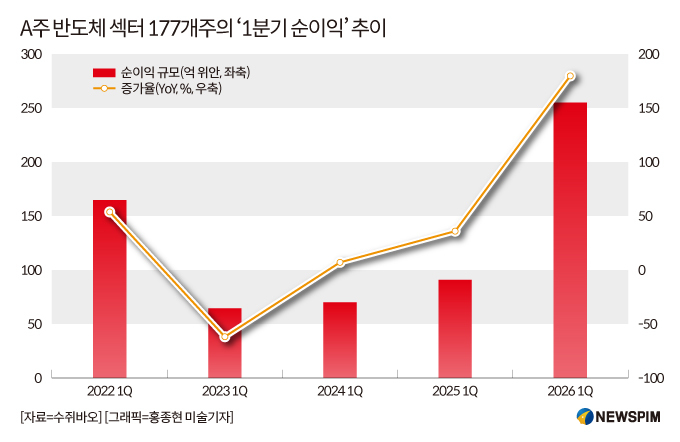

1Q 반도체 177개 기업, 순이익 180%↑

중국 기관, 반도체주 실적 전망 상향

39개주 목표치 상향, 저평가주 관심상승

이 기사는 6월 16일 오후 3시36분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <AI 혁명에 성장공식 재편 '반도체'① 최대 16배 성장 기대 A주는?>에서 이어짐.

◆ 기관이 실적전망 상향한 '39개 반도체주'

이 같은 배경 속에서 중국 현지 증권사들은 반도체 기업의 향후 실적 전망치를 지속적으로 상향 조정하고 있다.

중국 관영 증권시보(證券時報) 산출 플랫폼 수쥐바오(數據寶)에 따르면, 중국 본토 A주 반도체 섹터 177개 기업의 올해 1분기 순이익 총액은 254억 위안으로 전년 동기 대비 180% 가까이 늘었다.

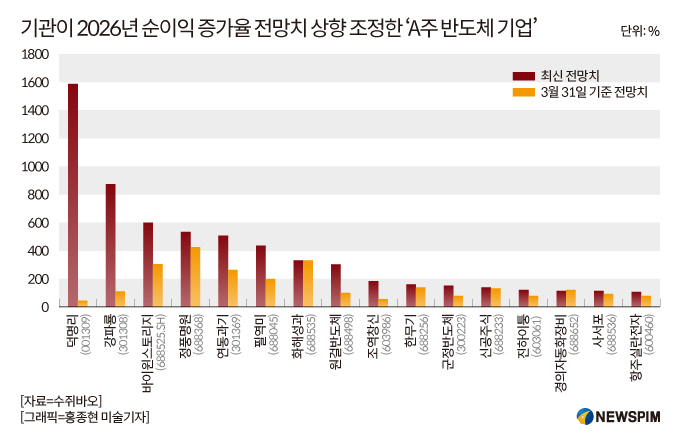

이들 177개 반도체 기업 중 2025년에 흑자를 실현하고, 기관의 최신 컨센서스 기준 2026년 순이익 증가율이 올해 3월 31일 내놨던 목표치보다 높은 기업은 39개사에 달하는 것으로 집계됐다.

세부 업종별로 보면, 이 39개 기업은 주로 아날로그 칩 설계, 반도체 장비 및 반도체 소재 분야에 분포해 있다.

기관 전망에 따르면, 39개 기업 가운데 최신 컨센서스 기준 2026년 순이익 증가율이 100%를 초과할 것으로 예상되는 기업은 16개사로, 3월 31일 전망치를 내놨을 당시 대비 7개사가 늘었다.

구체적으로 집적회로 연구개발 업체 덕명리(德明利∙TWSC 001309.SZ)는 최신 기관 컨센서스 기준 2026년 순이익 증가율이 약 16배(1600%)에 근접할 것으로 예상되며, 이는 3월 31일 컨센서스 전망치인 42.47% 대비 크게 상승한 수치다.

동관증권은 회사가 이미 메모리 모듈 전 제품 라인 구축을 완료했고, 엔터프라이즈급 스토리지 분야에서 선도적인 배치를 갖추고 있으며, AI 열풍이 메모리 가격 상승을 예상 이상으로 끌어올리면서 업종 상승 추세가 명확하다고 밝혔다. 또한 AI가 메모리 시장 규모 확대를 견인함에 따라 회사는 새로운 성장 국면을 맞이할 것으로 전망했다.

플래시 메모리 및 D램(DRAM) 연구개발업체 강파룡(江波龍∙LONGSYS 301308.SZ)은 최신 기관 컨센서스 기준 2026년 순이익 증가율이 850%를 초과할 것으로 예상됐다. 3월 31일 전망치는 110% 미만이었다.

중원증권은 회사가 LTA 및 MOU 재계약을 통해 원자재 공급 자원을 안정적으로 확보했으며, 선진 스토리지 기술을 지속적으로 심화하고 단말 AI를 전면적으로 수용하고 있다고 평가했다. 또한 엔터프라이즈급 제품 체계를 구축해 해당 사업이 고속 성장 중이며, 실적 역시 지속적인 고성장이 기대된다고 밝혔다.

반도체 메모리 제품 연구개발 업체 바이윈스토리지(佰維存儲∙BIWIN∙백유존저과기 688525.SH)는 최신 기관 컨센서스 기준 2026년 순이익 증가율이 600%를 초과할 것으로 예상됐다. 3월 31일 기준 전망치는 약 300% 수준이었다.

방정증권은 AI 시대에 스토리지가 중요한 전략 자원이 되고 있으며, 회사의 스토리지 및 첨단 패키징 분야 선도적 배치를 긍정적으로 평가했다.

이 밖에도 2025년 실적이 하락한 화해성과신소재(華海誠科∙HHCK, 688535.SH), 신헝후이(新恒匯∙HENGHUI 301678.SZ), 스다반도체(斯達半導∙STARPOWER 603290.SH) 등 기업들도 기관으로부터 2026년 순이익 증가율 목표치 상향 조정을 받았다.

◆ 기관 관심도 확대된 '8개 저평가주'

최근 기관이 올 한해 순이익 증가율 목표치를 상향 조정한 이들 39개 종목의 올해 평균 주가 상승률은 약 85%에 달한다.

전자용 특수가스 개발업체 중선특수가스(中船特氣∙PERIC 688146.SH), 반도체 칩 테스트 장비의 연구개발업체 진하이퉁(金海通∙ZHT 603061.SH), 레이저 칩 개발사 원걸반도체(源傑科技∙ORIGIN OF EXCELLENCE 688498.SH)는 올해 누적 주가 상승률이 모두 210%를 초과했고, 초고순도 금속재료 및 초대형 집적회로 칩 제조사 강풍전자(江豐電子∙KFMI 300666.SZ)는 약 200% 상승했다.

반면 CIS(CMOS 이미지 센서) 칩을 주로 생산하는 사특위(思特威∙SMARTSENSE 688213.SH), 중국 집적회로 설계∙제조사 자광국미(紫光國微∙GUOXIN MICRO 002049.SZ), 거심과기(炬芯科技∙ACTIONS TECHNOLOGY 688049.SH)는 올해 들어 모두 7% 이상 하락한 상태다.

이들 39개 기업 중 올해 누적 주가 상승률이 선완(申萬)증권 산출 '2급 반도체 지수(46.72%)'를 하회하고, 연내 15곳 이상의 기관 조사를 받은 기업은 8개에 불과하다.

중국 증시에서 특정 기업에 대한 기관 투자자들의 조사연구가 집중된다는 것은 해당 기업이 현재 시장의 주요 변곡점에 서 있거나 새로운 투자기회를 품고 있음을 시사한다.

한마디로 이들 8개 종목은 올 한해 실적 성장이 기대되는 가운데, 주가가 저평가 되고 있으며, 기관 관심도가 높은 종목으로 해석해볼 수 있다.

구체적으로 3개 기업은 100곳 이상의 기관 조사를 받았는데 파워반도체 선도기업 양걸과기(揚傑科技 300373.SZ), 거심과기, 사특위가 여기에 해당한다.

양걸과기는 올해 170곳 이상의 기관 조사를 받았으며, 2026년 순이익 증가율은 30%를 초과할 것으로 전망된다. 이는 3월 31일 대비 6%포인트 이상 상승한 수치다.

회사는 현재 전반적인 경영이 안정적이며 생산·판매 상황이 양호하고, 생산라인이 지속적으로 풀가동 상태를 유지하고 있다고 밝혔다.

거심과기는 올해 주가가 20% 이상 하락해 해당 그룹 내 최하위 성과를 보였으나, 130개 이상의 기관 조사를 받았다.

회사는 2세대 인메모리 컴퓨팅 IP 기술 검증을 완료했으며, 이를 기반으로 한 신규 SoC 칩을 출시할 계획이다. 해당 제품은 에너지 효율과 NPU 성능이 크게 향상되고 트랜스포머 모델 지원도 가능해질 전망이다.

또한 올해 17개 기관 조사를 받은 중앙 처리 장치 (CPU) 칩 개발업체 군정반도체(北京君正∙INGENIC 300223.SZ)의 경우 연내 주가 상승률이 38% 미만이다.

2026년 순이익 증가율은 150%를 초과할 것으로 전망되며, 이는 3월 31일 대비 약 2배 상승한 수치다.

군정반도체의 주요 제품은 컴퓨팅 칩, 메모리 칩, 아날로그 및 인터커넥트 칩, 기술 서비스 등이다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com