A주 상장 준비, 대표 A+H 반도체주로 주목

[서울=뉴스핌] 배상희 기자 = 중국 대표 통신장비업체 화웨이(華爲)에 대한 미국의 추가 제재는 중국 반도체 산업에 불어 닥친 위기감과 함께 자급력 확대의 필요성을 자각하게 해준 계기가 됐다. 이와 함께, 중국은 반도체 자급률을 5년간 70%까지 끌어올린다는 목표 하에, 기술 국산화를 통한 '반도체 굴기'를 본격화할 전망이다.

화웨이로 대표되는 중국 반도체 기업에 대한 미국의 공급망 차단은 중국이 부품 수급의 대외의존도를 줄이고 국산 기술 개발을 통한 자급력 확대에 나서는 과정을 앞당기면서, 일부 중국 반도체 기업에게 '어부지리' 묘수 포착의 기회를 제공하고 있다.

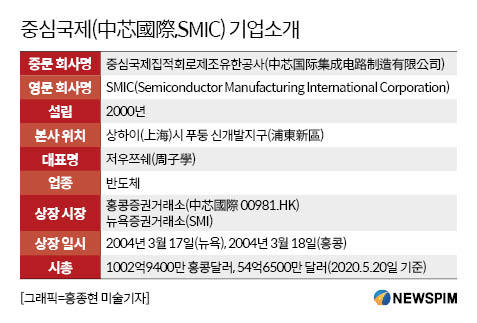

중국 대표 파운드리(반도체 위탁 생산) 업체 중심국제(中芯國際, 중신궈지∙SMIC)는 이 같은 조류의 최대 수혜자로 떠올랐다. SMIC는 올해 본격화될 중국 반도체 기술의 국산화 움직임 속에서, 자금력과 기술력을 앞세워 빠르게 성장할 것으로 기대를 모으고 있다. 특히, 홍콩증시에 상장한 지 16년만에 중국 A주(중국 본토 증시에 상장된 주식) 커촹반(科創板·과학혁신판) 시장 상장을 계획하고 있어, 중국 최초 커촹반 A+H주 종목이자 중국 대표 반도체주로도 주목 받을 전망이다.

◆ '반도체 기술 국산화' 1등 수혜주로 부상, 실적도 '방긋'

미국이 화웨이 추가 제재를 위해 꺼내든 'TSMC 카드'는 화웨이의 공급망을 차단시키는 강력한 제재 조치로 작용했다. 전세계 파운드리 시장 1위 업체인 대만의 TSMC는 화웨이의 주요 공급상 중 하나로, TSMC와의 거래 중단은 화웨이의 공급망 붕괴로까지 이어지는 위협적인 결과를 불러올 수 있다. TSMC가 화웨이로부터 거둬들이는 수익은 전체 수익의 15~20%로, 애플에 이어 두 번째로 많은 수익을 화웨이로부터 창출하고 있다.

화웨이 제재로 반도체 부품 수급 위기에 처한 중국은 자국 기업 지원을 통한 자체 반도체 기술 연구 개발에 더욱 속도를 낼 전망이다. 이러한 과정에서 중국 대표 반도체 생산기업으로 알려진 SMIC는 대만의 TSMC 역할을 대신해줄 최고의 유망 기업으로 떠올랐다.

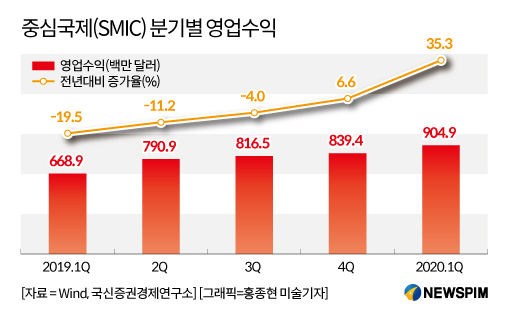

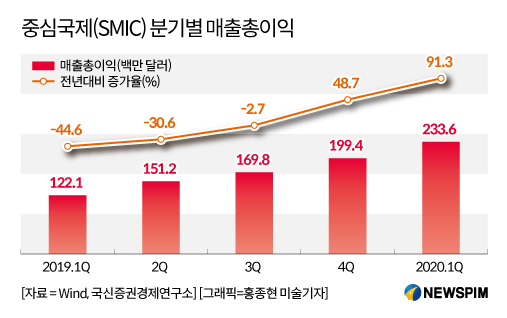

SMIC는 올해 1분기 시장 전망치를 웃도는 '깜짝 실적'을 공개했다.

최근 공개된 실적보고서에 따르면 올해 1분기 영업수익(매출)은 9억490만 달러로, 전년 동기 대비 35.3%, 직전 분기 대비 7.8% 증가한 것으로 집계됐다. 이는 분기별 최고 매출 규모로, 한 분기 동안 매출이 9억 달러를 넘어선 것은 이번이 처음이다. 다만 같은 기간 순이익은 6416만4000 달러로 전년 동기 대비 422.8% 급증했지만, 전 분기 대비로는 27.7% 감소했다.

중국 지역에서 창출한 수익은 전체 수익의 61.6% 이상을 차지했고, 미국에서 벌어들인 수익은 25.5%로 전년동기대비 6.8% 포인트 하락했다. 1분기 생산능력은 98.5%까지 증가했다.

SMIC가 자체 연구 개발한 1세대 14nm(나노) 핀펫(FinFET, 3차원 입체구조로 반도체를 설계하는 방식) 공정을 적용한 웨이퍼(실리콘 기반의 원판)를 통해 거둬들인 수익이 전체 수익에서 차지하는 비중은 1.3%로, 지난해 4분기의 1%와 비교해 소폭 늘었다. 1분기 28nm 웨이퍼를 통해 거둬들인 수익이 차지하는 비중은 6.5%로 여전히 가장 많은 부분을 차지했다. 현재 SMIC의 2세대 핀펫 기술은 지속적 도입 단계에 있다.

SMIC는 지난 2015년부터 14nm 공정의 웨이퍼를 생산하기 시작했다. 월간 생산량은 6000장에 달한다. 향후 SMIC는 생산량을 월간 6000장에서 3만5000장으로 늘린다는 목표를 설정한 상태다.

SMIC는 1분기 실적 호조에 힘입어 2분기 매출은 직전 분기보다 3~5% 가량 더 증가할 것으로 예측하고 있다.

1분기 실적을 발표한 다음날인 5월 14일 SMIC 주가는 장중 한때 10% 이상 뛰었고, 시가총액(시총)도 천억 홍콩달러까지 증가하며 2004년 상장 이래 최고치를 기록했다. 일부 전문가들은 올해 1분기 눈에 띄는 실적 발표와 함께 주가가 급등한 것은 SMIC에 대한 자본시장의 기대치를 반영한 것이라고 평한다. 아울러 전체 반도체 업계를 둘러싼 리스크가 적지 않지만, SMIC에 대한 시장의 투자는 더욱 늘어날 것으로 예상하고 있다.

SMIC는 매년 연구 개발 투자를 늘리며, 자체 기술 개발에 노력하고 있다. 지난해 실적보고서에 따르면, SMIC의 작년 연구개발 비용은 역대 최고치인 6억8740만 달러로 전체 지출의 20%를 차지했다.

현재 SMIC의 반도체 기술은 14nm 생산만 가능한 상태로, 3nm 반도체 생산 기술을 개발 중인 삼성전자와 TSMC에 비교하면 그 격차가 현저하다.

중국 측에서는 미국의 공급망 차단에 기술력 증강을 통한 자급력 확대로 응수하면 된다는 구상이지만, 단시간 내 기술력을 따라 잡기는 역부족일 것이라는 게 시장 전문가들의 중론이다.

중국은 반도체 자급률을 올해 40%, 2025년 70%까지 높인다는 목표를 제시했다. 하지만, 2018년 기준 중국 반도체 자급률은 15%를 조금 넘는 수준으로, 특히 반도체 자급률 확대의 관건인 생산설비와 핵심소재는 여전히 대외의존도가 큰 만큼 현실적으로 목표를 달성하기에는 무리가 있다는 판단이 나온다.

◆ '자금력+기술력' 앞세운 최초의 커촹반 A+H주로 주목

홍콩증시에 중심국제(中芯國際 00981.HK)라는 종목코드로 상장돼 있는 SMIC는 꾸준한 실적 개선, 중국 정부의 지원에 따른 두둑한 자금력, 빠르게 증강되는 기술력 등을 통해 성장 가능성을 인정 받으며 지속적인 주가 상승세를 기록해 왔다.

무엇보다 SMIC가 홍콩증시 상장 16년만에 A주 상장을 추진 중이라는 소식이 전해지면서, 중국 A주 투자자들의 기대를 한 몸에 받고 있다.

지난 5월 5일 SMIC는 전달 30일 이사회 결의를 통해 '상하이판 나스닥'으로 불리는 벤처 스타트업 기업 전용증시인 '커촹반' 상장을 추진 중이며, 최대 16억8562만 주를 발행할 예정이라고 밝혔다.

이 소식이 전해짐과 동시에, 이튿날인 6일 홍콩증시에서 주가는 전 거래일 대비 10.75% 오른 16.9 홍콩달러를 기록했다. 이와 함께 A주 시장에서 반도체 칩 관련주가 큰 폭의 상승세를 연출했다.

5일 종가(15.26 홍콩달러) 기준으로 추산할 때, SMIC가 A주 상장을 통해 조달할 자금 규모는 254억 홍콩달러에 달할 것으로 예상된다. 조달된 자금의 40%는 12인치 웨이퍼 생산 프로젝트인 'SN1 프로젝트'에, 20%는 최첨단 공정 연구개발을 위한 비축자금으로, 나머지 40%는 유동자금 보충에 쓰일 계획이다.

국신증권(國信證券)은 △시장 전망치를 웃도는 1분기 실적 달성 △14nm 웨이퍼의 매출 기여도 증가 △2분기 실적 개선 가능성 △자금력과 기술력 겸비 △현금 유동성 개선 △중국 반도체 기술 국산화 흐름 등을 이유로 '매수' 의견을 제시했다.

무엇보다 SMIC는 중국을 대표하는 웨이퍼 생산업체로서, 향후 반도체 기술 국산화 움직임 속 중국 정부의 든든한 지원을 받게 될 것이라는 점에서 자금력 확보에 강점을 드러낼 전망이다.

실제로 최근 SMIC의 자회사인 중심남방(中芯南方, 중신난팡)은 중국 정부가 주도하는 국가반도체 산업투자펀드(CICF,빅펀드)와 상하이 정부가 구축한 상하이집적회로기금으로부터 각각 15억 달러와 7억5000만 달러를 투자 받았다. SMIC가 투자 받은 금액은 총 22억5000만 달러에 달한다. 여기에 중심남방 홀딩스가 7억5000만 달러의 증자에 나서면서, 중심남방의 등록 자본금 규모는 35억 달러에서 63억 달러로 늘어났다.

골드만삭스 또한 중국 반도체 산업의 발전과 국내 기업의 수요 증가에 힘입어 SMIC 수익이 빠르게 늘어날 것으로 판단하며 '매수' 의견을 제시했다.

특히, 올해 화웨이의 반도체 자회사인 하이실리콘(海思半導體) 등 국내 고객의 수요 증가는 향후 수익 개선에 큰 기여를 할 것으로 예상된다. 올해 수익 성장률은 5%까지 회복될 것이며 2021년과 2022년에는 각각 39%와 35%로 늘어날 것으로 평가했다.

다만, 현재 14nm 공정의 웨이퍼 생산 성장률이 28nm보다 빠르기는 하지만, 14nm 공정은 이제 막 양산에 돌입한 초기 단계인 만큼 향후 1~2년간은 14nm 생산 분야의 수익에 대한 기여도가 크지 않을 것으로 관측했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com