정선층 1년이상 기업의 커촹반·창업판 전환상장 허용

전환상장 본격화, 신삼판 우수기업 유출 가속화 전망

중소기업 자금조달 루트 확대, 경제에 긍정효과 기대

A주 신주 과잉 공급에 따른 '자금 분화' 부작용 우려도

[편집자] 이 기사는 12월 14일 오후 4시58분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 500여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국 당국은 지난 수십 년간 자본시장의 다층화 및 실물경제에 대한 금융시장 역량 강화 등을 통해 끊임없는 개혁∙개방의 노력을 지속해왔다.

그 과정에서 상하이(上海)와 선전(深圳)에 뿌리를 내리고 성장한 중국 주식 시장은 전세계 2대 시장으로 거듭나게 됐고, 올해 기준 4000개사가 넘는 상하이∙선전증권거래소 상장사들을 탄생시켰다. 아울러 이들 상장사들은 중국 국내총생산(GDP)의 절반 이상을 견인하며, 지난 수십 년간 빠르게 성장한 중국 자본시장의 결실을 보여주는 상징물로 떠올랐다.

이처럼 중국 경제에 기여하는 상장사들의 역량이 커지면서, 중국 당국은 중소∙벤처기업들에게 있어 가장 효율적인 자금조달 통로이자 유망기업으로 성장할 수 있는 첩경인 '상장'의 기회를 더욱 많이 부여하기 위해 다양한 시도에 나서왔다.

신삼판(新三板∙NEEQ, New OTC Market) 전환상장 제도는 그 중 하나다. '신삼판'은 증권거래소에 상장되지 않은 기업들의 주식이 거래되는 '장외거래시장(OTC∙Over the Counter)'이다. '신삼판 전환상장'은 한마디로 신삼판에서 거래되던 주식을 A주(중국 상하이∙선전증권거래소에 상장된 내국인 전용 주식) 시장에서 거래될 수 있게 전환시켜주는 제도다.

중국 당국은 지난 2013년 신삼판 상장기업의 '전환상장'을 허용한 이후 6년여 만인 올해 처음으로 상장조건과 절차 등을 담은 법적 근거를 마련하며, 정식적으로 A주 전환상장의 길을 열었다.

이와 함께 2021년 더 많은 신삼판 기업들이 A주 시장으로의 전환상장에 나설 것으로 예상되는 가운데 신삼판 '전환상장' 제도의 발전 역사와 현주소, 향후 A주에 미칠 영향 등에 대해 짚어보고자 한다.

|

◆ '장외거래시장' 신삼판 개혁의 발자취

신삼판은 비상장 하이테크 기업 및 벤처∙중소기업을 위한 공개 장외시장으로, 우리나라의 중소기업 중심 장외거래 시장인 코스닥(KOSDAQ)과 미국의 기술 벤처기업 중심 장외거래 시장인 나스닥(NASDAQ)과 유사하다.

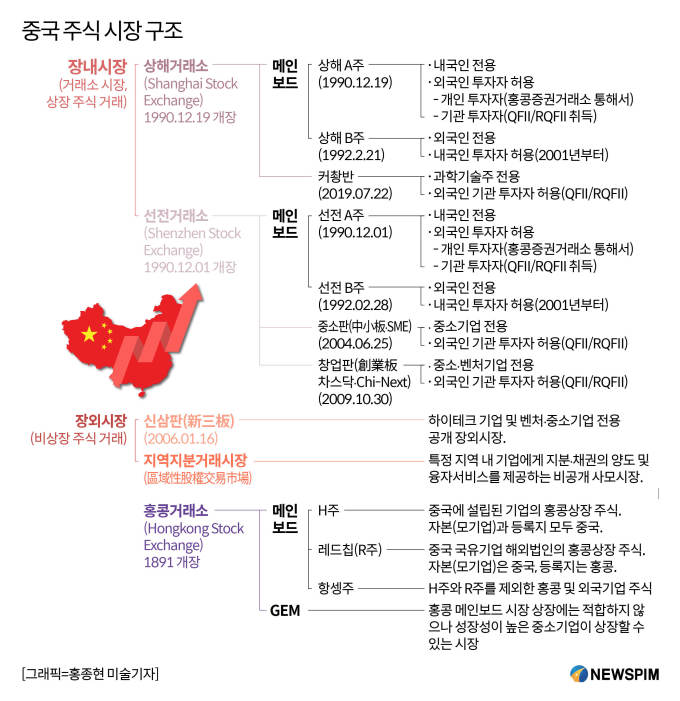

중국 주식 거래는 크게 '장내시장'과 '장외시장'에서 이뤄진다. 장내거래시장은 증권거래소를 지칭하는 것으로, 중국 양대 증권거래소인 상해증권거래소(Shanghai Stock Exchange∙SSE)와 심천증권거래소(Shenzhen Stock Exchange∙SZSE)가 여기에 해당된다. 장외거래시장(OTC∙Over the Counter)은 증권거래소에 상장되지 않은 비(非)상장 기업들의 주식이 거래되는 시장으로, 신삼판(新三板)과 지역지분거래시장(區域性股權交易市場)으로 분류된다.

신삼판이라는 명칭은 △2001년 메인보드의 퇴출제도 시행과 함께 상장폐지 된 종목과 △STAQ(Securities Trading Automated Quotations, 증권거래자동시세시스템) 및 NET(National Electronic Trading ,국가전자거래) 시스템 종목의 장외거래 시장인 '구삼판(老三板)'에 대응해 생겨났다. 구삼판은 거래되는 종목 수가 적고, 기업공개(IPO)와 증자 기능 등을 실현할 수 없는 단순한 유통시장에 불과하다는 평가를 받았다.

이에 중국 당국은 지난 2006년 1월 베이징 중관춘(中關村) 과학기술단지 내 비상장 하이테크 벤처기업들이 증권회사를 통해 주식을 양도할 수 있도록 하기 위해 장외거래 시장인 신삼판을 설립하고 시범운영에 들어갔다.

이후 2012년 9월 상하이 장장(張江), 톈진(天津) 빈하이(濱海), 우한(武漢) 동후(東湖) 등 3개 첨단과학기술단지가 신삼판 시범운영 지역으로 추가 편입된다. 다시 말해 신삼판 시범운영 지역이 중관춘과 3개 첨단과학기술단지의 네 곳으로 늘어나게 된 것이다.

|

2013년 1월에는 '전국 중소기업 주식양도 시스템(全國中小企業股份轉讓系統, 신삼판의 정식명칭)' 하의 기업 상장이 정식 시행되며 현재의 신삼판이 공식 출범하게 된다.

같은 해 12월 국무원은 '전국중소기업주식양도시스템 관련 문제에 관한 국무원 결정' 문건을 발표, 신삼판이 전국적인 공개 증권시장이라는 법적 근거를 마련한다. 이와 함께 해당 문건에서 최초로 '신삼판 상장기업 중 상장 조건을 만족하는 경우 직접 증권거래소에 상장을 신청할 수 있다'고 밝히며 전환상장을 허용하게 된다.

올해 3월 6일 중국 증권감독관리위원회(증감회)는 '전국중소기업주식양도시스템 상장기업의 전환상장에 관한 지도의견'을 통해 의견수렴에 나서며 '신삼판 상장기업 중 우량주만을 선별한 정선층(精選層)으로의 진입 + 전환상장'을 통한 신삼판 상장사의 A주 전환상장 통로를 정식 개통하게 된다.

이어 6월 3일 증감회는 해당 지도의견을 공식 문건화하고 전환상장 범위·조건·과정 등에 대한 세칙을 마련한다. 신삼판 정선층 편입 1년 이상의 기업이 커촹반(科創板·스타마켓, 과학기술 벤처기업 전용시장)과 창업판(創業板∙차이넥스트, 중소∙벤처기업 전용시장)에 전환상장 할 수 있다는 것이 해당 세칙의 골자다.

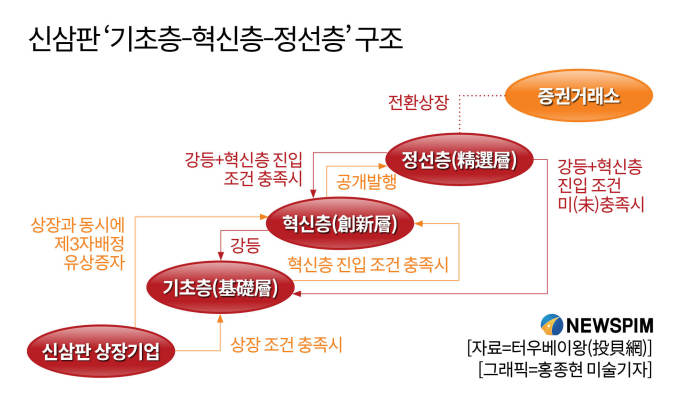

이후 7월 27에는 '정선층'을 정식 출범시키며, 상장사 다층화 개혁을 통한 기업의 질적 개선을 이어간다. 지난 2015년 11월 '분층(分層)' 개혁을 통해 생겨난 기초층(基礎層)과 혁신층(創新層) 외에 정선층까지 정식 구축되면서 신삼판은 3개 층의 다층적 구조를 갖추게 됐다.

기초층에는 신삼판의 기본적 상장 조건을 만족하는 중소기업이, 혁신층에는 고속성장기에 진입한 기업이, 정선층에는 기업 재무실적이 우수하고 대중적 기업으로서의 자격 요건을 갖춘 우량 기업들이 포진돼 있다. 정선층>혁신층>기초층의 순으로 투자자 규모와 유형, 자금조달 및 거래규모, 관리감독 기준 등이 확대된다.

정선층으로 편입되기 위해서는 △시총 2억 위안 이상, '최근 2년간 평균 순이익 1500만 위안 이상 + 가중평균 자기자본이익률(ROE) 8% 이상' 또는 '최근 1년간 평균 순이익 2500만 위안 이상 + 가중평균 ROE 8% 이상' △시총 4억 위안 이상, 최근 2년간 평균 영업수익 1억 위안 이상, 최근 1년간 영업수익 증가율 30% 이상, 최근 1년간 경영활동을 통해 창출된 현금유동량 플러스 성장 기록 △시총 8억 위안 이상, 최근 1년간 영업수익 2억 위안 이상, 최근 2년간의 연구개발 투자비용이 전체 영업수익에서 차지하는 비중이 8% 이상 △시총 15억 위안 이상, 최근 2년간 연구개발 투자비용 총액이 5000만 위안 이상 △최근 1년간 연말 기준 순자산이 5000만 위안 이상 △공개발행 주식이 100만주 이상, 발생대상이 100인 이상 △공개발행 이후 발행주식 자본금이 3000만 위안 이상 △공개발행 이후 기업 주주 수가 200인 이상이고 일반인 주주의 주식 보유비중이 기업 발행주식 자본금의 25% 이상 또는 기업 발행주식 자본금 총액이 4억 위안 이상, 일반인 주주의 주식 보유비중이 기업 발행주식 자본금의 10% 이상일 것 등의 조건 중 하나를 충족해야 한다.

|

◆ 신삼판 상장사의 A주 전환상장 '舊방안 vs 新방안'

지난 2013년 12월 중국 국무원은 '신삼판 상장기업 중 상장 조건을 만족하는 경우 직접 증권거래소에 상장을 신청할 수 있다'고 밝히며 전환상장을 허용했고, 이후 13차5개년 계획(2016~2020)을 통해서도 '전환상장 매커니즘 구축'에 관한 의견을 제시했다.

하지만, 그 이후로도 전환상장 제도 구축은 계속 미뤄졌고, 약 6년여 만인 올해 6월에서야 신삼판 전환상장의 범위∙조건∙과정을 규정한 세칙이 최초로 마련된다.

올해 '신삼판 전환상장 제도'가 마련되기 전까지 과거 신삼판에 상장돼 있는 기업이 전환상장을 추진할 경우, 신삼판 상장을 철회한 이후 비상장 기업들과 마찬가지로 새롭게 기업공개(IPO)를 진행해야 했다. A주 전환상장에 있어 특별한 제한은 없었고 상장 조건에만 부합하면 메인보드, 중소판(中小板∙SME, 중소기업 전용시장), 창업판, 커촹반 등 어떤 시장에도 상장이 가능했다. 하지만, 정보공시(증권 발행 및 거래와 관련한 정보를 지속 공개하는 것)와 복잡한 보고 절차를 반복해야 했고, 상장을 철회하고 재상장 해야 하는 만큼 기업들의 상장 비용 부담도 컸었다.

반면, 올해 마련된 신삼판 전환상장 규정에 따르면 우선 커촹반과 창업판 상장만으로 제한된다. 다만, 전환상장을 할 경우에도 신삼판 상장을 철회할 필요가 없다. 단지 주식거래시장만 신삼판에서 커촹반 또는 창업판으로 변경되는 셈이다.

주식 공개발행에 있어서도 중국 증감회의 심사 또는 등록이 필요하지 않고, 상하이증권거래소와 선전증권거래소의 규칙에 근거해 심사 결정이 이뤄진다. 아울러 전환상장 시 신주를 발행할 수 없고, 전환상장 이후에는 유상증자를 통해 자금조달에 나설 수 있다. 하지만, 이와 관련해서는 아직 세부적인 규칙이 마련되지 않은 상태다.

지난 11월 27일 중국 상하이증권거래소와 선전증권거래소는 신삼판 상장기업의 커촹반과 창업판 상장 조건, 주식 매각제한 조건, 상장심사일정 등의 내용을 담은 전환상장방법(轉板上市辦法)을 공식적으로 발표하며 일정 기간 신삼판 상장사 전환상장의 시범이행에 나서겠다고 밝혔다.

구체적으로 신삼판 상장기업이 커촹반과 창업판 전환상장하기 위해서는 △정선층 상장 기간이 1년 이상이 돼야 하고, 최근 1년 내 규정에 위배되는 정선층 퇴출 사유가 존재하지 않을 것 △기업∙지배주주∙실질적 통제인이 최근 3년 내 증감회의 행정처벌을 받은 적이 없어야 하고, 위법행위에 연루돼 증감회의 조사를 받은 뒤 명확한 결론을 얻지 못한 경우 또는 최근 12개월 간 전국주식양도공사로부터 공개 문책을 당한 경우 등이 존재하지 않을 것 △일반 투자자가 보유한 주식의 수가 기업 전체 주식 수의 25% 이상이 될 것 ; 기업의 발행주식 자본금 총액이 4억 위안을 넘어야 하고, 그 중 일반 투자자가 보유한 주식 총액의 비중이 10% 이상을 차지할 것 △발행주식 자본금 총액이 3000만 위안 이상일 것 △커촹반과 창업판의 '등록방법' 문건에서 규정한 조건에 부합할 것 △주주의 수가 1000명 이상일 것 △이사회 심의를 통과한 전환상장 안건에 대한 결의 결과를 공개하기 전 60거래일 간의 주식 누적 거래량이 1000만주 이상일 것 등의 조건을 충족해야 한다.

|

◆ A주 전환상장 시행 후, 신삼판 우수기업 유출 가속화

신삼판은 상장사 규모 면에서는 A주에 비해 훨씬 큰 시장이다. 지난 2013년 신삼판의 공식 출범과 함께 신삼판에서 상장을 추진하는 기업들이 빠르게 늘면서 2016년에는 1만개사를 돌파했다.

하지만, 최근 몇 년간 A주 시장으로의 직접상장 또는 전환상장에 나서는 기업들이 빠르게 늘면서, 신삼판 상장사 수는 지난 2017년 1만1630개사로 정점을 찍은 후 3년 연속 줄어드는 추세다.

이에 신삼판 상장기업은 A주 상장을 앞두고 있는 강력한 '후보군'이라는 평가와 함께, 전환상장 제도는 신삼판의 우수기업들이 빠져나가는 주된 요인이 되고 있다는 평가가 나온다.

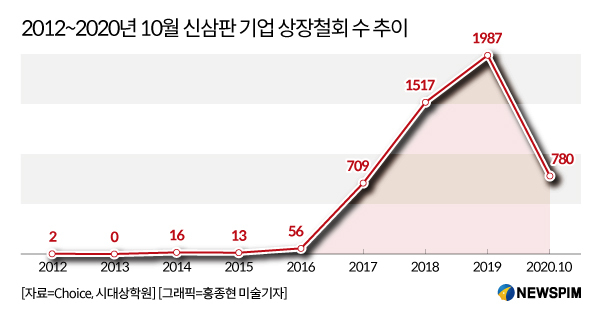

중국 금융정보 제공업체 초이스(Choice) 데이터에 따르면 올해 12월 7일 기준 신삼판에 상장된 기업은 총 8232개사였다. 그 중 올해 들어 신규 상장한 기업은 123개사인 반면, 844개사가 상장을 철회하면서 신삼판 상장사는 721개 줄었다.

지난 2012년 두 곳에 불과했던 신삼판 상장 철회기업은 2017년 709곳, 2018년 1517곳, 2019년 1987곳, 올해 10월 670곳에서 12월 7일 기준 844곳으로 급증했다. 지난 2012년부터 올해 10월까지 A주로의 상장을 추진한 신삼판 상장기업의 수는 531곳으로, 그 중 187곳은 이미 A주 상장을 완료했고 나머지 344곳은 상장에 성공하지 못했다.

반면, A주 상장사는 지난 2000년 1000개사를 돌파한 이후 2010년 2000개사, 13차5개년 계획이 시행된 2016년 3000개사를 넘어선 이후, 올해 4000개사를 돌파했다. 중국 투자재무관리 데이터 제공업체 플랫폼 수쥐바오(數據報)에 따르면 올해 11월까지 상하이와 선전 양대 시장에 상장된 상장사는 4101개사였고, 이와 함께 양대 시장 상장사의 전체 시총 또한 2000년 대비 16배 늘었다.

특히, 올해 신삼판 상장기업들의 전환상장 규정이 마련되면서, 하반기 들어 전환상장을 추진하는 기업이 눈에 띄게 늘고 있다.

안신증권(安信證券)의 주하이빈(諸海濱) 신삼판 수석애널리스트가 공개한 통계에 따르면 올해 중국 금융당국의 IPO 심사 단계를 통과한 중국 기업은 총 501곳으로 그 중 신삼판 상장기업은 148곳을 차지했다.

그 중 선전증권거래소에서 운영되는 중소판과 창업판 상장 심사를 통과한 기업은 각각 29곳(19%)과 62곳(37%)이었고, 상하이증권거래소에서 운영되는 커촹반 상장 심사를 통과한 기업은 57곳(31%)이었다.

신삼판 상장기업들이 선호하는 전환상장 시장은 창업판>커촹반>중소판의 순이었다. 11월 들어 창업판에 전환상장을 신청한 기업은 17곳이었고, 그 중 16곳이 심사를 통과했다. 창업판과 커촹반에서 시행하고 있는 'IPO 등록제 개혁'이 적지 않은 영향을 미친 것으로 풀이된다.

IPO 등록제란 IPO 예정 기업들이 상장에 필요한 서류를 제출해 서류 적격 여부만 검증 받으면 등록 절차에 따라 곧바로 상장할 수 있는 제도로, 다른 시장에서 도입하고 있는 '승인제'와 차별화된다. 등록제 개혁은 수익 기반이 약한 중소 과학기술 기업들의 상장 문턱을 낮춰주는 동시에 자금조달 통로를 확대하는 데 그 시행 목적이 있다.

안신증권 통계에 따르면 A주로의 전환상장 이후 신삼판 기업들의 올해 12월 최신 평균 수익률은 397~643%에 달하는 것으로 집계됐다. 전환상장에 성공한 신삼판 기업 중 수익률 상위권 10개사를 제외하고 추산한 '전환상장 후 첫 거래일 평균 수익률'을 살펴보면 커촹반(643%), 메인보드(321%), 중소판(307%), 창업판(276%)의 순이었다. '전환상장 후 한달 간 평균 수익률'은 메인보드(581%), 커촹반(562%), 창업판(556%), 중소판(430%)의 순을 기록했다.

|

◆ 2021년 전환상장 확대, A주에 미칠 영향은?

전문가들은 내년 신삼판 기업의 A주 전환상장 움직임이 더욱 확대될 것으로 예상한다. 다만, A주 전환상장을 위해서는 까다로운 상장 조건을 통과해야 하고 조건을 갖춘 기업도 많지 않은 만큼, 전환상장에 성공하는 기업이 빠르게 늘지는 않을 것으로 내다보고 있다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 현재 36개 기업이 신삼판 정선층에 상장돼 있는 가운데, 현재 상하이와 선전증권거래소에서 요구한 전환상장 기준에 부합하는 기업은 8개사에 불과한 것으로 나타났다.

전문가들은 전환상장 제도가 기업의 상장 기회를 늘려주는 동시에 다층적 자본시장의 유기적 연계성을 확대, 이를 통해 중국 거시경제에 긍정적 영향을 미칠 것으로 예상한다.

하지만, 과거 신삼판은 A주에서 퇴출된 기업 또는 A주 시장에 정식 상장하기에는 조건이 충족되지 않은 '자격미달 기업'들의 주식이 거래된 시장으로 여겨졌다는 점에서 전환상장 제도 시행에 대한 부정적 평가도 나온다.

일부 전문가들은 신삼판 전환상장 제도는 A주 시장에 일정부분 파급력을 미칠 수 있다고 우려한다. 우선, 전환상장 시행 이후 신주 공급량이 과도하게 늘어나면서 투자심리에 혼란을 가중시킬 수 있다는 설명이다. 아울러 이들 신삼판 신주 매수를 위해 다른 A주 시장에서 자금이 대거 유출되는 '자금 분화' 현상을 유발, 이를 통해 기타 A주 시장의 주가 하락세 등을 유도할 수 있다고 지적한다.

하지만, 시대상학원(時代商學院)은 정선층을 '신주(新股)의 인큐베이터'로 평가하며 A주 시장에 충격을 주는 대신 오히려 기업의 발전 양상을 통해 진정한 우수기업을 선별해내는 역할을 할 것이라고 평했다.

아울러 자금 분화 현상과 관련해서는, 당초 커촹반 설립 당시 동일한 우려가 제기됐었고 실제로 다른 A주 시장의 자금이 커촹반으로 유입되는 분화 현상이 나타나기도 했다고 설명했다. 하지만, 시간이 지나면서 자금 분화 현상보다는 유동성 프리미엄(유동성을 포기하는 대신 받는 보상으로, 상대적으로 유동성이 부족한 자산에 투자할 경우 기대할 수 있는 혜택을 의미함)의 효과가 더욱 두드러지게 나타났다는 점을 들어 전환상장 제도가 가져올 이점이 크다고 강조했다.

pxx17@newspim.com