재산세 7위·보유세 16위…실효세율 0.16% 하위권

[세종=뉴스핌] 민경하 기자 = 우리나라의 부동산 세율이 경제협력개발기구(OECD) 국가 중 최상위권에 속한다는 주장이 제기돼 논란이 불거지고 있다. 유경준 국민의힘 의원실은 지난 15일 보도자료를 통해 '우리나라의 부동산 관련 세금이 OECD 국가 중 3위에 해당한다'고 주장했다.

기획재정부는 해당 자료의 근거로 제시된 통계가 비교에 적합하지 않다고 반박했다. 부동산과 무관한 세금이 포함돼 있으며 여러 변수를 배제한 단순비교는 부적절하다는 설명이다. 우리나라 부동산세율이 OECD 최상위권이라는 주장에 대해 <뉴스핌>이 팩트체크 해봤다.

◆ 부동산 관련 세금 OECD 3위?…"부동산 무관한 세금 포함"

먼저 유경준 의원실은 우리나라의 부동산 관련 세금이 OECD 국가 중 3위에 해당한다고 주장했다.

유 의원실에 따르면 지난 2018년 기준 우리나라의 자산거래세 규모는 국내총생산(GDP) 대비 1.89%로 OECD 국가 중 1위다. 상속·증여세 비율도 0.39%로 4위에 해당했으며 개인 기준의 양도소득세 비중도 0.95%로 3위를 차지했다.

|

유 의원실은 이같은 모든 부동산 관련 세금을 합치면 GDP 대비 4.05%로 OECD 전체 국가중 3위에 해당한다고 주장했다. 해당 자료에서 1위는 영국으로 4.48%였으며 OECD 평균은 1.96% 수준이었다. 유 의원실은 지난 2020년 증가한 보유세율을 적용할 경우 전체 2위에 오른다고 덧붙였다.

이에 기재부는 자료가 인용한 OECD 통계가 부동산과 무관한 세금을 포함한다고 반박했다. 자산거래세, 순자산세 등에 증권거래세, 차량취득세, 주식양도소득세 등이 포함돼 있어 상대적으로 높은 결과가 나왔다는 설명이다.

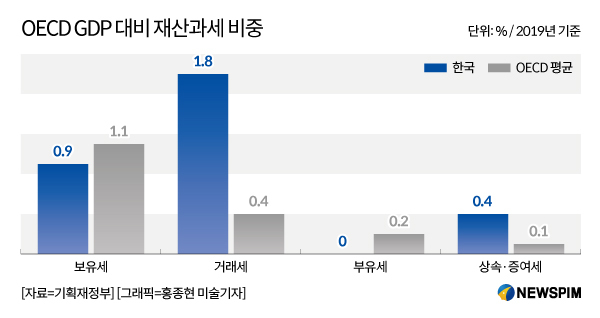

실제 우리나라의 GDP 대비 거래세 비중(1.8%)에서 증권거래세는 0.3%를 차지하고 차량 등 취득세 또한 0.3%를 차지하는 것으로 나타났다.

또한 기재부는 거래세가 부동산가격·주택매매 회전율 등 거래관행에 영향을 받아 국가간 비교가 부적절하다고 반박했다. 지난 2017년 기준 우리나라는 주택매매거래 회전율이 5.5%로 미국(4.5%), 영국(3.6%), 일본(0.6%)에 비해 높았다. 회전율이 높은만큼 거래세 비중이 커졌다는 설명이다.

◆ 보유세 비중 OECD 평균 상회?…실효세율 기준 16위

유경준 의원실은 지난 2020년 우리나라의 GDP 대비 부동산 보유세 비중이 1.20%까지 늘어났다고 주장했다. OECD 국가들의 평균 보유세 비중 1.07%를 상회하는 수준이며 올해 종합부동산세가 인상된다면 보유세 비중도 최상위권에 위치할 것이라고 지적했다.

하지만 유 의원이 제시한 OECD 평균 수치는 지난 2018년 기준이다. 기재부는 OECD가 생산하는 국가별 GDP 대비 재산과세 비중 비교현황이 지난 2019년이 최신 비교연도라고 반박했다.

|

지난 2019년 기준 우리나라의 재산관련 세금합계 비중은 OECD 37개국 중 7위이며 특히 보유세의 경우 16위에 해당하는 것으로 나타났다.

또한 기재부는 보유세 특성상 GDP대비 세수총액보다는 실효세율을 비교하는 것이 유의미하다고 주장했다. 실효세율은 부동산 가격 대비 세부담을 뜻한다.

지난 2018년 기준 우리나라의 부동산 보유세 실효세율은 0.16%에 그쳤다. 미국이 0.90%, 일본이 0.52%였으며 OECD 평균은 0.53% 수준이었다.

다만 기재부 주장의 근거로 제시된 통계들 또한 지난 2018~2019년 기준이라는 점은 감안해야 한다. 지난해와 올해 국내 부동산 관련 세율이 대폭 인상된 점을 감안하면 올해 부동산 관련 세부담이 더욱 늘어날 가능성이 크기 때문이다.

기재부 관계자는 "지난 2020년 인상된 보유세율 적용하더라도 OECD 평균을 약간 하회할 것으로 추정된다"며 "GDP 대비 보유세 비중이 OECD 평균을 상회한다는 것은 사실과 다르다"고 설명했다.

204mkh@newspim.com