원자재 상승에 해외공사 공백, 분양실적 하락 영향

외형·질적 성장 잡아야 IPO 재추진

향후 현대차그룹 지배구조 개편도 가능

[서울=뉴스핌] 이동훈 기자 = 현대엔지니어링이 창사 이래 최악의 실적 부진을 보이면서 올해 신임 수장에 오른 홍현성 부사장의 위기관리 능력이 시험대에 오를 것으로 보인다.

홍 사장의 취임 첫해 영업이익은 작년대비 절반 수준으로 쪼그라들 전망이다. 원자재값 상승과 해외사업 공기 지연이 있었다지만 이는 경쟁사와 비교해 가장 저조한 성적표다. 과거처럼 해외 일부 플랜트 현장에서의 '어닝쇼크'가 없었을 뿐 아니라 현대차그룹 공사를 주도적으로 수행하고 있다는 점에서 실적 회복을 위해서 강도 높은 체질개선이 필요하다는 목소리도 나온다.

◆ 영업이익 전년比 반토막, 재무구조 개선 불가피

12일 증권 및 부동산업계에 따르면 현대엔지니어링의 올해 3분기 예상 영업이익은 전년동기(1038억원) 대비 절반 넘게 줄어든 300억~350억원에 그칠 전망이다. 3분 실적에 대한 최종 집계가 이뤄지지 않아 수치가 소폭 변동될 가능성이 있지만 올 들어 장기간 이어진 실적 악화에는 변화가 없다.

실적 부진의 가장 큰 이유는 원가율 관리에 어려움을 겪고 있다는 점이다. 현대엔지니어링의 올해 상반기 매출 원가율은 93.2%로 전년동기(88.1%) 대비 5.1%P 상승했다. 매출 원가율은 매출액 중 원가가 차지하는 비율을 의미하며, 영업활동의 능률성을 평가하는 지표 중 하나다. 가령 매출 원가율이 95%라면 매출 1000억원에 원가가 950억원으로 매출총이익이 50억원에 불과하다. 여기에 판매관리비를 제한 게 영업이익 항목이다. 원가율이 높으면 기업 이익이 자연히 줄 수밖에 없다. 3분기도 비슷한 수준의 원가율이 예상된다.

93.2%의 매출 원가율은 업계 최고 수준이다. 원자재 수급 부담에 삼성물산(87.5%)과 DL이앤씨(86.0%)와 대우건설(88.4%), GS건설(88.1%) 등도 과거보다 원가율이 상승했지만 80%대를 유지하고 있다. 대형사 중 현대엔지니어링보다 원가율이 높은 건설사는 올해 광주 화정아이파크 외벽 붕괴사고 등으로 대형 악재를 맞은 HDC현대산업개발(94.9%)이 유일하다.

|

실제 글로벌 인플레이션으로 건설자재 수입 가격 크게 뛰었다. 현대엔지니어링의 철근 수입가격은 작년 톤(t)당 99만8000원에서 올해 상반기에는 111만6000원으로 11.8% 상승했다. 레미콘도 ㎥당 6만8000원에서 7만4000원으로 올랐다. 해외 사업의 매출액 공백과 상반기 3000가구 수준의 적은 아파트 분양도 실적 부진에 악재로 작용했다.

공급망 불안이 산업 전반에 미치고 있지만 현대엔지니어링이 재무구조 개선을 달성하려면 보다 적극적으로 대응이 필요하다는 지적이 있다. 매출 원가율 상승은 원자재값 상승 이외에도 하청 및 관계사와의 원활한 자재 수급계약, 사업 타당성 조사, 공기 관리 등에서 문제를 유발할 수 있다. 또 잠재적 부실로 구분되는 미청구공사 채권이 2020년 4300억원에서 작년 9890억원으로 불었다. 올해 상반기에는 1조2650억원으로 더 늘어났다. 경기침체로 발주처가 자금난에 빠지면 미청구공사 채권은 온전히 회수하기 어렵다.

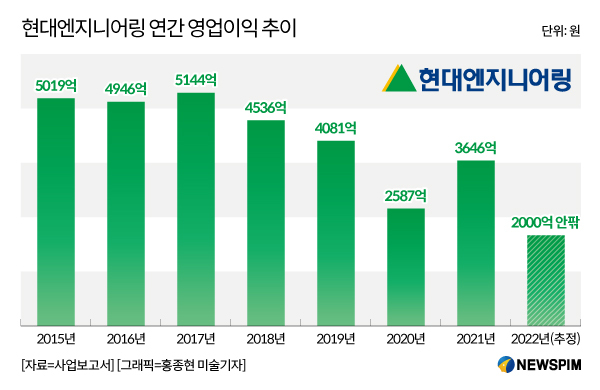

올해 영업이익은 2011년 현대차그룹에 인수된 이후 최악을 기록할 공산이 크다. 2017년 5144억원으로 역대 최대를 기록했던 영업이익은 2018, 2019년에 4000억원대를 기록했다. 작년에는 3646억원의 영업이익을 나타냈다. 올해 연간 영업이익은 2000억원을 밑돌 것으로 보인다.

◆ 홍현성 신임 대표, 위기관리 시험대...실적 개선·기업공개 재추진 숙제

이처럼 기업 실적이 악화되면서 홍현성 현대엔지니어링 대표의 위기관리 능력이 시험대에 오를 것으로 보인다.

홍 대표는 올해 현대엔지니어링 부사장으로 승진한 뒤 대표이사에 선임됐다. 현대엔지니어링에 입사해 오만 MGP 프로젝트 현장소장(상무), 쿠웨이트 KLNG컨소시엄 총괄 현장소장(상무)에 이어 플랜트수행사업부장·KLNG팀장(전무), 플랜트사업본부장 등을 거친 플랜트 전문가다. 홍 대표의 선임은 부실 위험이 큰 해외사업에서 사업 리스크를 낮추자는 취지가 깔려 있다. 신규 수주 확대뿐 아니라 원가율 관리를 통해 구조적으로 이익 성장을 지속하는 기업으로 탈바꿈시키라는 것이다.

현대엔지니어링의 실적 개선이 절실한 또다른 이유로는 현대차그룹의 지배구조 개편에 핵심 기업으로 꼽히고 있다는 점이다. 정의선 현대차그룹 회장은 현대모비스 지분 확보와 정몽구 회장의 지분 증여에 대비한 증여세 마련 등을 위해 수천억대 현금이 필요하다. 이 자금을 마련하기 위해 현대엔지니어링이 활용될 가능성이 크다. 정의선 회장의 지분율은 11.72%로 2대 주주다.

그룹 차원 지원도 꾸준하다. 현대엔지니어링의 작년 그룹사 매출은 9634억원으로 총 매출액 7조3551억원의 13.0%를 차지했다. 2020년에도 8906억원 규모의 그룹 공사를 맡았다. 반면 연간 10조원대 매출의 현대건설은 작년 그룹 공사금액이 2000억원 정도에 그친 것과 비교하면 차이가 크다.

한 차례 무산된 기업공개를 재추진해야 하는 숙제도 안고 있다. 현대엔지니어링은 올해 초 국내외 기관 투자자를 대상으로 수요예측을 했다. 하지만 흥행에 실패했고 결국 상장 작업을 중단했다. 당장 재추진은 어렵지만 그룹사 지배구조 개편 등을 위해서는 풀어야 할 문제라는 점에서 질적 성장뿐 아니라 외형 성장도 홍 대표가 이끌어야 한다.

결국 외형성장과 기업공개 등은 모두 실적과 결부된다. 성장성을 입증해야 건전성 회복뿐 아니라 정 회장의 지분 가치도 끌어올릴 수 있다.

현대엔지니어링 관계자는 "글로벌 원자재값 상승으로 원가율이 치솟아 기업 이익에 악영향을 미쳤다"며 "국내외 특정 사업장에서 부실이 없었기 때문에 인플레이션이 완화되면 수익률도 개선될 것"이라고 말했다.

leedh@newspim.com