2년 연속 적자, 경쟁업체 증가·단가 하락·위드코로나 영향

자기자본 2년 반만에 85% 증발…자본잠식 상태 놓여

자금조달 통해 경영리스크 및 오버행 이슈 해소·신제품 개발·신사업 추진

이 기사는 8월 31일 오전 08시37분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 배요한 기자 = 체외진단 전문기업 미코바이오메드가 실적 부진에 따른 재무구조 악화로 대규모 자금조달에 나섰다. 회사 측은 확보된 자금으로 신제품 개발과 신사업 투자 등을 통해 코로나19 제품 의존도를 낮추고 체질 개선 작업에 주력한다는 방침이다.

31일 금융감독원 전자공시시스템에 따르면 지난 28일 미코바이오메드는 주주배정 후 실권주 일반공모 방식으로 480억원 규모의 유상증자를 결정했다. 이중 운영자금 190억원, 채무상환자금으로 290억원이 사용될 예정이다. 이번 유상증자는 최대주주인 미코가 배정물량에 대해 전량 청약할 예정으로 최대 120억원을 투자한다. 신주 예정 발행가액은 2670원으로 유증 발표일 종가 대비 32.5% 낮은 수준이다.

같은날 미코바이오메드는 1주당 0.2주를 배정하는 무상증자 계획도 발표했다. 신주 상장 예정일 은 12월 8일이다. 유·무상증자가 완료되면 미코바이오메드의 주식수는 1830만주에서 약 4000만주로 2배 이상 불어날 전망이다.

미코바이오메드가 대규모 자금조달에 나선 배경에는 주력 매출원인 리오프닝 영향으로 주력 코로나19 제품 매출이 급감했기 때문이다. 회사 관계자는 "코로나19 관련 경쟁업체 증가와 판매단가 인하, 정부의 위드코로나 정책 등의 영향으로 실적이 2020년을 기점으로 꺾였다"라고 설명했다.

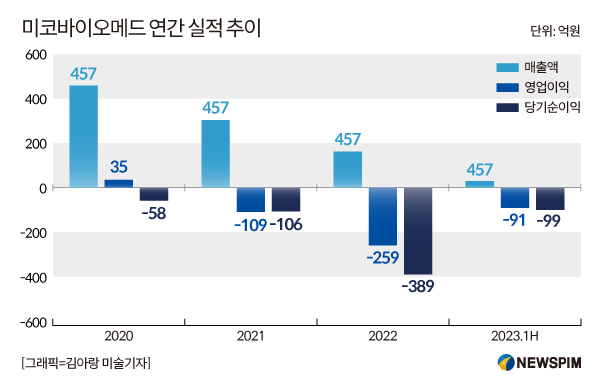

미코바이오메드의 최근 3년래 매출액은 2020년 457억원, 2021년 303억원, 2022년 161억원으로 매년 40% 이상 감소해왔다. 같은 기간 영업이익은 2020년 35억원을 기록한 이후 2021년 -109억원, 2022년에는 –259억원로 적자 폭이 확대됐다. 반기보고서에 따르면 미코바이오메드의 자기자본은 82억원으로 자본잠식(자본금 91억원) 상태에 놓여있다. 지난 2020년 559억원에 달했던 자기자본은 불과 2년 6개월만에 85%가 증발했다.

코스닥 시장 상장 규정에 따르면 최근 사업연도 말 자본잠식률이 50% 이상일 경우 관리종목에 편입되고, 다음 해에도 자본잠식률이 50% 이상 지속되면 상장적격성 실질심사에 올라 상장폐지 위기에 몰린다.

미코바이오메드 관계자는 "조기상환청구가 도래하는 290억원의 전환사채를 상환해 경영리스크 및 오버행 이슈를 제거하고, 남은 자금으로 신제품 개발과 신사업 투자 등을 통해 매출 및 수익성 개선을 도모할 것"이라고 밝혔다.

미코바이오메드는 분자진단 사업에서 신규 비즈니스인 고품질 우유 검사 서비스를 통해 신규 매출을 확보한다는 방침이다.

회사 측은 "최근 우유업계는 현재 모유성분과 가장 유사하고 소화가 잘되는 우유인 A2 우유 제품의 출시를 앞두고 있는데, 미코바이오메드는 국내 한 우유 업체와 우유 생산을 위한 유전자 검사 시스템을 개발했다"며 "현재 전국 150개 농장 젖소(6만8000두)를 대상으로 한 선별 작업 위탁 검사에 선정돼 사업을 수행 중에 있다"고 말했다. 이어 "올해 상반기에 이와 관련해 수억원의 신규 매출이 발생했고, 2024년도부터 A2 우유가 정식 판매될 경우 지속적인 매출 확대가 이루어질 것으로 예상된다"며 "국내 다른 대형 우유 업체를 통해서도 해당 진단 시스템 판매를 확대하는 한편 해외 법인이 있는 브라질, 인도 등의 시장 진출도 검토하고 있다"고 전했다.

미코바이오메드는 신사업 추진과 함께 기존 사업에도 고삐를 죈다. 코로나19로 인해 지연됐던 생화학 사업 부문을 활성화한다는 전략이다.

회사 관계자는 "2020년 알제리에 수출한 혈당 스트립 생산설비의 셋업이 연내 완료될 예정으로 혈당스트립 생산을 위한 원재료를 현지에 수출해 매출을 증대시킬 것"이라며 "이같은 사업 노하우를 바탕으로 사우디, 이란, 이집트 등 국가에 동일한 비즈니스모델을 추진 중에 있다"고 설명했다.

미코바이오메드는 사우디비전 2030프로젝트의 일환으로 지난 5월 사우디국제산업단지회사(SIIVC)와 현지 조인트벤처(JV) 설립을 완료한 바 있다.

전세계에서 가장 빈혈 환자가 많은 인도에는 헤모글로빈측정 제품을 통해 매출 확대에 나선다. 미코바이오메드는 인도에 현지 법인 설립을 완료했으며, 현지 생산을 위한 제품 및 공장 등록을 진행 중에 있는 것으로 알려졌다.

회사 측은 "현지 생산 전략을 바탕으로 인도 정부의 대규모 입찰에 참여해 매출을 증대 시킬 예정이며, 인도 외에도 기타 국가에도 진출해 글로벌 시장 점유율을 높여갈 계획"이라고 말했다. 아울러 "헤모글로빈측정 제품은 국내 건강보험 심사평가원에 보험수가가 등록돼 국내 병의원, 보건소에서 판매가 개시됐으며, 적십자 및 혈액원에 대규모 입찰에 참여할 예정"이라며 "국내 제약사의 브랜드 OEM 생산을 통해 국내 매출이 확대될 것으로 기대한다"고 덧붙였다.

체외진단 전문기업 미코바이오메드는 지난 2020년 코스닥 시장에 기술특례로 상장했다. 진단분야(분자진단·면역진단·생화학진단)를 중심으로 사업을 영위하고 있다. 같은해 코로나19 분자 진단 키트의 판매 호조로 매출이 전년 대비 1000% 성장하면서 상장 당시 많은 주목을 받았다.

yohan@newspim.com