이 기사는 2월 27일 오전 12시30분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. 젊어지려는 노력.."성장의 바퀴가 굴러간다"

이번 도쿄 증시 랠리를 견인해 온 가장 중요한 매크로 토대는 인플레이션이다.

일본은 디플레이션에서 벗어나 완연한 인플레이션 흐름 위에 있다. 물가가 오르는 것은 기업들이 판매 가격을 인상한다는 이야기다. 이것이 용이해진 (인플레이션) 환경은 기업들의 가격 결정력(pricing power) 강화를 의미한다.

지난 수십년간 디플레이션 하에서 마른 수건을 쥐어짜며 손익을 맞추던 일본 기업들이 (지난 수십년간 단련한 비용 효율성에다) 가격 결정력을 장착한다는 것은 매출 창출과 손익 성장의 토대가 견고해진다는 것을 의미한다.

그 바탕 위에서 기업들은 공격적 재투자와 시장 개척에 나설 수 있다. 방어가 아닌 성장을 위한 태세 전환이 가능해지는데, 이는 꿈과 희망을 먹고 사는 증시가 좋아하는 테마다.

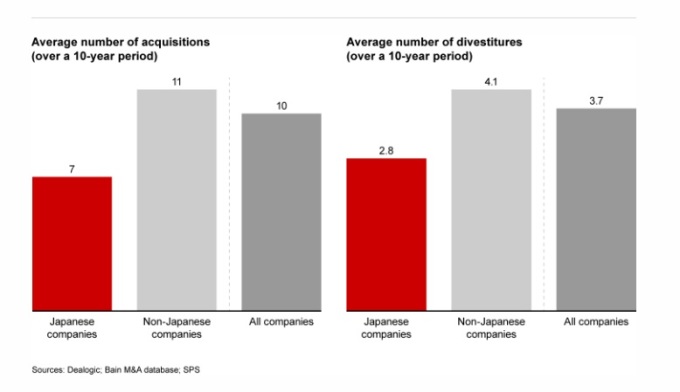

같은 맥락에서 눈여겨 볼 것이 일본 기업의 인수합병(M&A) 동향이다.

베인앤컴퍼니의 지난 1월30일자 보고서에 따르면 2023년 글로벌 M&A 활동이 위축되는 동안에도 일본 기업의 M&A 딜은 금액기준 전년비 23% 늘어 1230억달러에 달했다. 회사 내부에 고여있는 현금을 성장 전략에 투입해 기업 가치를 높여야 한다는 규제당국과 투자자들의 압력이 그 배경으로 자리한다고 보고서는 전했다.

정체기에서 벗어나 어닝 성장의 도약과 사업 다각화를 위한 도전이 재개되고 있다는 설명이다. 하루 아침에 1970년대의 패기 넘치는 기업 문화로 돌아가기는 어렵겠지만 기업들의 젋어지려는 노력이 표면화하고 있다.

베인앤컴퍼니의 오하라 다카시 파트너는 "현재 일본 기업은 M&A 전략에 유리한 위치에 있다"며 "낮은 금리 덕분에 인수금융 조달비용이 상대적으로 싸고, 많은 대기업들이 상당 수준의 현금을 보유하고 있다"고 했다. 그 결과물 중 하나가 니폰제철의 US스틸 인수(150억달러규모)라고 설명했다.

다만 "성장 동력 확보를 위해 기업들의 M&A 성공 경험은 더 축적돼야 한다"고 했다. 소니의 성공적 기업구조조정 경험을 재현하기 위해서는 "비즈니스 포트폴리오를 재검토해 비핵심 자산을 매각하고 그 돈으로 M&A 기회를 적극 탐색해야 하고, 나아가 합병후 문화적 통합에 초점을 맞춰 글로벌 M&A의 시너지를 높여야 한다"고 조언했다.

4. 젋은 시세는 아니다

투자 목표 기한을 짧게 잡고 있는 투자자라면 지금의 장세가 젊은 시세가 아니라는 점은 염두에 둬야 한다. 전술한 기업들의 가격결정력 회복과 지배구조 개혁, 신(新) 소액투자 비과세제도(NISA)의 도입 등 많은 우호적 재료들이 시장 가격에 선반영된 상태다.

몇몇 기술주에 편중된 랠리의 양상은 도쿄증시라 해서 다를 게 없다. JP모건에 따르면 시가총액 상위 10개 종목이 일본 증시에서 차지하는 비중은 현재 24%에 달한다. 미국의 30%, 유럽증시의 33%에 못미치지만 역사적으로 매우 두드러진 편중을 보이고 있다.

이 쏠림은 글로벌 AI 열풍으로 단단히 엮여 있다. 모두가 한 배에 오른 만큼 뉴욕증시에서 엔비디아를 비롯한 AI 테마주의 믿음이 흔들리면 도쿄증시도 온전할 수 없다. 여기서 한 단계 더 안정적인 랠리 국면으로 나아가려면 상승의 기운이 주변(다른 섹터)으로 확산돼야 하고, 이를 추동할 새로운 모멘텀이 경기지표로 나타나야 한다.

최근 골드만삭스는 일본판 `매그니피센트 7`격인 `7인의 사무라이 주식`을 소개했다. 반도체 장비업체인 스크린홀딩스와 어드밴테스트, 디스코, 도쿄일렉트론 그리고 자동차 업체인 도요타와 스바루, 종합상사 미쓰비시상사가 여기에 해당한다.

골드만의 해당 보고서에서 가장 눈길을 끈 대목은 이들의 주가(7인의 사무라이) 상승이 매출보다는 밸류에이션 팽창에 상당 부분 의지하고 있다는 것이다.

엄청난 매출과 영업이익 증가세로 버블론자를 압살한 엔비디아 등에 비해 `7인의 사무라이`는 실적 토대가 상대적으로 약하다. 글로벌 AI 열풍이 주춤해질 때 일본 증시의 조정폭이 상대적으로 더 커질 수 있음을 시사한다.

물론 2년 이상의 긴 호흡으로 접근하면 이야기가 달라진다.

골드만삭스는 AI 보급에 따른 생산성 향상이 글로벌 GDP를 7% 밀어올릴 것이라고 추정했다. 맥킨지는 생성형 AI가 글로벌 경제에 연간 2.6조~4.4조달러의 부가가치를 만들어 낼 것이라고 했다 - 매년 영국 GDP에 맞먹는 가치가 창출될 것이라는 이야기다.

JP모건의 제이미 다이먼 CEO는 전날(2월26일) CNBC와 인터뷰에서 "이번 인공지능 붐은 과거 인터넷 거품과 달리, 과장된 게 아니라 진짜"라고 말했다.

한편 일본은행(BOJ)의 통화정책 정상화와 관련해선 상반된 논리가 공존한다.

증시 일각에서는 BOJ의 마이너스 금리탈출로 엔이 강세로 돌아서고 조달비용도 상승하면서 도쿄증시의 조정을 추동할 것이라는 우려 섞인 목소리가 나온다.

반면 뱅크오브아메리카(BofA)와 미쓰비시UFJ자산운용 등은 그런 류의 조정은 단기에 그칠 것이라고 낙관한다. 오히려 BOJ의 정책정상화는 임금상승과 지속적인 인플레이션을 배경으로 하는 만큼 내수회복과 기업실적(인플레지속=가격결정력 지속)에 우호적인 신호라고 해석했다.

이는 많은 재료들이 낙관적 기대 속에 상방으로(주가 상승 쪽으로) 편향돼 해석되고 있다는 방증일 수도, AI 동력이 통화정책의 영향력을 넘어선다는 인식이 강해지고 있음을 보여주는 증거일 수도 있다.

osy75@newspim.com