한국인 "테슬라를 자동차 회사로 평가 안해"

[서울=뉴스핌] 한태봉 전문기자 = 한국인들의 테슬라 사랑은 유별나다. 글로벌 증시에서 테슬라의 시가총액 순위는 10위권이다. 하지만 한국에서 테슬라의 위상은 글로벌 순위보다 크게 높다. 한국인이 보유한 해외주식 중 압도적인 1위가 바로 테슬라다.

◆ 한국인의 유별난 테슬라 사랑?

한국인은 2024년 8월 7일 기준 테슬라 주식을 15조2000억원(112억달러) 보유하고 있다. 반면 글로벌 시가총액 1위인 애플 주식 보유 금액은 6조3000억원(47억달러)에 불과하다. 격차가 2.5배다. 글로벌 시가총액 2위인 마이크로소프트 주식 보유금액은 4조5000억원(34억달러)에 불과하다. 테슬라 보유금액이 3배 넘게 많다.

|

한국인의 해외주식 보유순위 2위는 13조4000억원(100억달러)을 보유한 엔비디아다. 엔비디아는 올해 글로벌 증시에서 가장 수익률이 좋은 주식이다. 8월 7일 기준 수익률은 무려 112%다. 인공지능 붐을 제대로 탄 셈이다. 이에 따라 올해 한국인의 엔비디아 순매수 금액도 1조5000억원(11억2000만달러)으로 최고치를 기록했다.

이에 비하면 현재 글로벌 시가총액 1위인 애플의 경우 오히려 차익실현 매물이 -1조원(7억4000만달러)이나 쏟아져 나왔다. 또 글로벌 시가총액 2위인 마이크로소프트 순매수 규모도 6400억원(4억8000만달러)에 그쳤다.

흥미로운 건 테슬라에 대한 한국인들의 무한애정이다. 올해 테슬라 수익률은 -20%로 크게 부진하다. 하지만 거꾸로 순매수 규모는 상당하다. 올 8월7일까지 한국인은 테슬라 주식을 1조원(7억5000만달러) 순매수했다.

글로벌 시가총액 1위와 2위인 애플이나 마이크로소프트보다 테슬라 주식 선호도가 훨씬 더 높다. 한국인들이 이렇게 유별나게 테슬라를 사랑하는 이유가 뭘까? 테슬라가 실적에 비해 저평가된 걸까?

◆ 자동차 회사로서의 테슬라는 성장 둔화 중…

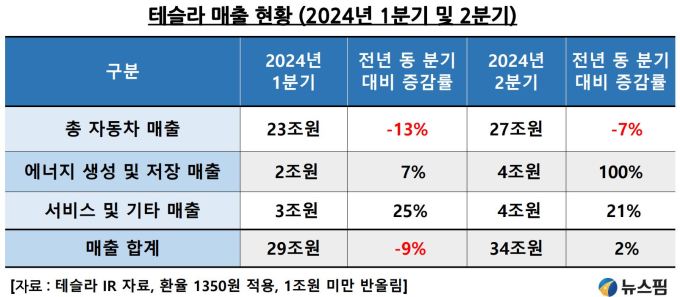

일반인들의 인식에 테슬라는 세계에서 가장 유명한 전기차 회사다. 베스트셀링카인 '모델3'과 '모델Y'가 유명하다. 테슬라의 전체 매출 중 자동차 매출 비중은 2023년 기준 85%로 압도적이다. 이렇게 테슬라가 전기차 회사라는 관점에서 테슬라 실적을 살펴보면 과거의 폭발적인 성장세는 둔화되고 있다.

|

테슬라의 자동차 매출액은 2022년에 96조원(715억달러)으로 전년 대비 50% 급성장했다. 반면 2023년 매출액은 111조원(824억달러)으로 성장률이 15%로 둔화됐다. 워낙 단시간에 급성장한 만큼 성장률이 둔화되는 건 자연스러운 현상이다.

|

문제는 2024년이다. 테슬라의 2024년 1분기 자동차 매출액은 23조원(174억달러)으로 전년 동 분기 대비 -13%로 부진했다. 2분기 자동차 매출액 역시 27조원(199억달러)으로 전년 동 분기 대비 -7%의 부진한 모습을 보였다. 수치로만 보면 자동차 부분의 성장이 정체된 상황이다.

◆ 2024년 들어 영업 마진율 뚝…평범해진 테슬라?

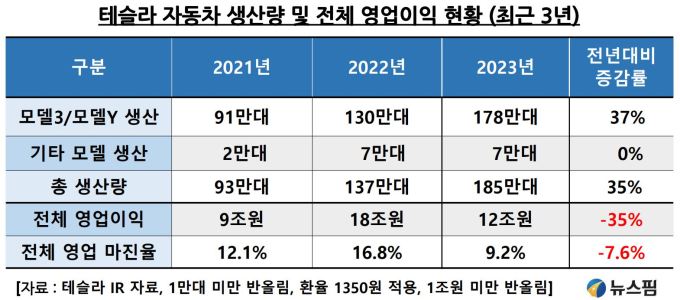

테슬라는 2021년에 총 93만대의 자동차를 생산했다. 2022년에는 137만대, 2023년에는 185만대로 2년 전보다 2배 이상 급증했다. 이에 따라 2022년의 영업이익은 무려 18조원(137억달러)으로 전년 대비 100% 넘게 성장했다. 영업마진율도 무려 16.8%를 기록했다.

|

그런데 2023년 들어 글로벌 시장에서 전기차 가격 경쟁이 치열해졌다. 그 결과 전기차 판매량이 늘었음에도 영업이익은 12조원(89억달러)으로 전년 대비 -35% 감소한 부진한 실적을 보였다. 영업마진율도 한자릿수인 9.2%로 뚝 떨어졌다.

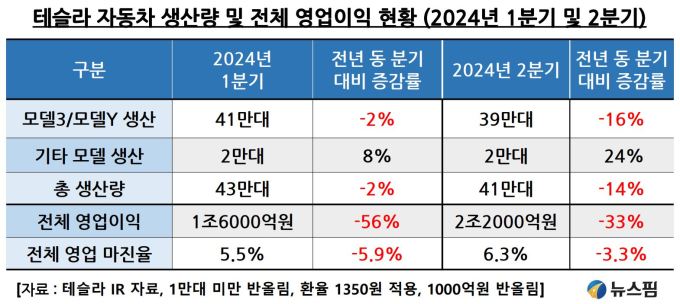

2024년 들어서는 영업이익 감소폭이 더 두드러진다. 2024년 1분기 영업이익은 1조6000억원(12억달러)으로 전년 동 분기 대비 -56% 감소했다. 2분기 영업이익도 2조2000억원(16억달러)로 전년 동 분기 대비 -33%로 부진했다.

2분기 영업마진율은 6.3%까지 하락했다. 이 정도면 평범한 일반 자동차 제조업과 별 차이 없는 수치다. 한 때 16.8%라는 엄청난 영업마진율을 기록했던 테슬라가 과거와 달리 평범해졌다는 해석도 가능하다.

◆ 미국 점유율 50% 붕괴…생산가능 대수는 늘어

전기차 시장 경쟁이 치열해졌다는 증거는 미국 시장만 봐도 알 수 있다. 미국에서 테슬라는 '전기차'의 대명사였다. 하지만 2024년 2분기에 미국 전기차 시장에서 테슬라의 시장점유율은 50% 아래로 떨어졌다. 상위 5개사 중 점유율이 감소한 건 테슬라가 유일하다.

|

이는 그 동안 전기차에 소극적이던 내연기관 자동차 제조사들도 적극 전기차 시장에 뛰어든 탓이다. 글로벌 자동차 조사기업인 '켈리블루북'에 따르면 2024년 2분기에 테슬라의 미국 시장 점유율은 전년 동 분기 대비 -6.3% 감소한 49.7%로 낮아졌다.

반면 한국의 기아차 판매량은 전년 동 분기 대비 135.5% 폭증하며 시장점유율이 5.4%로 뛰어 올랐다. 점유율 2위인 포드, 4위인 현대차, 5위인 BMW의 전기차 시장 점유율이 모두 전년 동 분기보다 큰 폭 증가한 점도 눈에 띈다.

'전기차 캐즘(일시적 수요 둔화)'도 문제다. 테슬라는 미국 캘리포니아와 텍사스 외에 중국 상하이와 독일 베를린에도 전기차 생산 공장을 보유 중이다. 테슬라의 IR 보고서상 연간 전기차 생산가능용량은 약 235만대다.

테슬라 경영진은 전기차 최대 생산가능용량이 300만대라고 밝히기도 했다. 하지만 설사 300만대를 제조한다 해도 이를 모두 판매하는 건 불가능하다. 최근 소비자들의 전기차 수요는 정체 상태다. 전기차 수요 둔화가 일시적일지 아니면 장기간 지속될지도 불투명한 상황이다.

◆ 전기차 원가 낮출 4680 배터리 성공할까?

전기차의 핵심 부품은 당연히 배터리다. 테슬라는 그간 일본 파나소닉과 LG에너지솔루션 등에서 원통형 배터리를 공급받아 전기차를 만들어왔다. 최근에는 전기차 가격을 낮추기 위해 주력 제품인 '모델Y'에 중국 CATL사의 LFP(리튬인산염철) 배터리를 장착한 대신 가격을 낮춘 모델도 선보였다. 이를 통해 소비자들의 선택권을 넓혔다.

테슬라 CEO인 '일론 머스크'는 대부분의 부품을 외부에서 조달하지 않고 수직 계열화하기를 원하다. 이를 통해 낮은 원가로 경쟁사와의 가격 경쟁에서 승리하려는 전략이다. 특히 배터리는 전기차의 가장 핵심부품인 만큼 직접 개발하고자 하는 의지가 강하다.

이에 따라 지난 2020년에 고성능 신개념 배터리인 '4680 배터리'의 자체 생산 계획을 전격 발표했다. 하지만 4년이 지난 지금까지도 '일론 머스크'의 의도만큼 성과가 나오지는 않는다. 생산은 하지만 생산량이 생각만큼 늘지 않고 있다.

2분기 실적 발표에서 테슬라는 1분기 대비 '4680 배터리' 생산량이 50% 이상 늘었다고 발표했다. 하지만 여전히 턱 없이 부족한 수량이다. 기술적 난이도가 높은 '건식 공정' 방식이라 제조가 까다로워 양산 수율(양품률)이 낮고 불량률이 높다. 또 한국의 LG에너지솔루션 등도 현재 '4680 배터리' 개발이 한 창이다.

테슬라가 건식 공정 방식의 '4680 배터리' 양산에 확실하게 성공할지는 아직 예측 불허다. 하지만 만약 성공한다면 테슬라 전기차의 원가경쟁력은 획기적으로 강화될 가능성이 크다. 테슬라에 배터리를 공급하는 LG에너지솔루션 등의 협력사와 투자자들은 테슬라의 '4680 배터리' 양산 성공 여부에 촉각을 곤두세우고 있다.

◆ 테슬라는 전기차 회사 아냐…한국인 열광하는 이유?

종합적으로 볼 때 테슬라의 전기차 부문 성장성은 명백히 둔화되고 있다. 중국의 BYD가 만들어 낸 저렴한 전기차가 전 세계를 휩쓸 기세다. 또 그간 전기차에 소극적이었던 포드, BMW, 벤츠, 현대차, 기아차 등이 대거 전기차 시장에 새롭게 뛰어들었다.

|

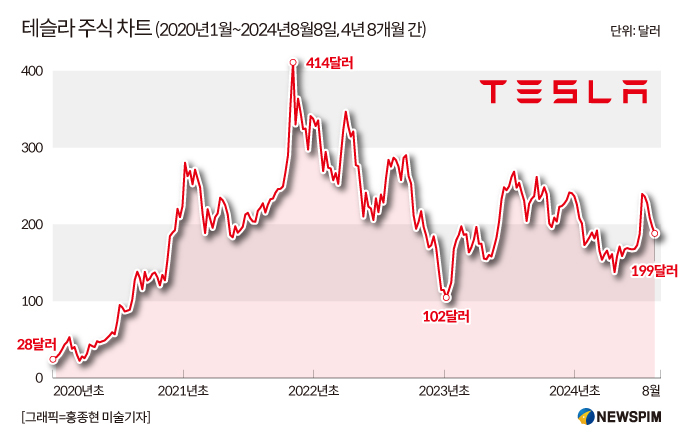

과거 테슬라 전기차가 폭발적으로 성장하던 시기에는 주가도 급등세를 보였다. 2020년초에 28달러로 시작한 테슬라 주가는 2021년 11월에 사상 최고가인 414달러까지 14배 넘게 폭등했다. 반면 전기차 성장성이 둔화된 2023년초에는 주가가 102달러까지 하락하기도 했다.

올해는 로보택시 등에 대한 기대감으로 2024년 7월에 271달러까지 치솟기도 했다. 현재는 다시 200달러까지 하락했다. 그럼에도 한국 투자자들은 테슬라에 대한 굳건한 믿음이 있다. 그 믿음의 근거는 테슬라는 전기차 회사가 아니라는 사실이다. '일론 머스크'는 "테슬라를 자동차 회사로 평가해서는 안 된다"고 단호하게 말한다.

2023년 기준 테슬라 전체 매출 중 자동차 매출 비중은 무려 85%다. 그런데도 테슬라가 자동차 회사가 아니라니 그렇다면 테슬라는 도대체 어떤 회사일까?

테슬라는 천재 엔지니어인 '일론 머스크'를 중심으로 한 세계 최고의 기술 기업이다. 한국 투자자들은 일론 머스크의 '사명'과 테슬라의 미래 기술 발전에 대한 엄청난 기대감과 확신을 가지고 있다. 테슬라에는 '전기차' 외에도 미래가 기대되는 비밀병기들이 많다.

테슬라 ②편에서 계속…

longinus@newspim.com