SK온 연간 적자 심화…美 공장 가동 미루기로

[서울=뉴스핌] 김아영 기자 = SK이노베이션이 E&S와의 합병 영향으로 지난해 4분기 실적이 흑자 전환했다. 다만, 배터리 사업 부문은 전기차 캐즘(일시적 수요 정체) 영향으로 적자를 기록했다.

◆ E&S 품은 효과 톡톡…4Q 흑자 전환

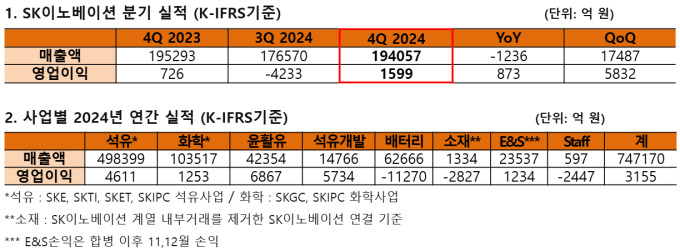

SK이노베이션은 연결기준 지난해 영업이익이 3155억원으로 전년보다 83.4% 감소한 것으로 잠정 집계됐다고 6일 밝혔다.

매출은 74조7170억원으로 전년 대비 3.3% 감소했으며 순손실은 2조4033억원으로 적자 전환했다.

다만, 4분기 영업이익은 1599억원으로 전년 동기보다 120.2% 늘었다. 이 기간 매출과 순손실은 각각 19조4057억원과 1조778억원이었다.

SK이노베이션 관계자는 "지난해 4분기에 정제마진이 개선되고 합병한 SK이노베이션 E&S 실적이 반영된 영향 등으로 흑자 전환했다"고 밝혔다.

앞서 SK이노베이션은 지난해 11월 1일 SK E&S와 합병해 석유, 액화천연가스(LNG) 등 토탈 에너지 밸류체인을 구축한 바 있다.

지난해 4분기 실적을 각 사업별로 보면 석유사업은 매출 11조6868억원‧영업이익 3424억원을 기록했다. 난방유 등 석유제품 수요 확대 및 환율 상승 효과로 인해 정제마진과 재고손익이 개선되며 전분기 대비 흑자전환 했다.

윤활유사업은 매출 9707억원, 영업이익 1395억원, 석유개발사업은 매출 3792억원‧영업이익 1458억원을 기록했다. 윤활유사업은 계절적 비수기 및 판매 가격 약세에 따른 마진 하락 등의 영향으로 전 분기 대비 영업이익이 감소했으나, 지난해에 이어 연간으로 안정적인 손익을 기록했다. 석유개발사업은 국제 유가 하락에도 불구하고 판매 물량 증대와 환율 및 가스 가격 상승 등의 영향에 따라 전분기와 비교해 영업이익이 확대됐다.

SK이노베이션 E&S사업(11∼12월)은 매출 2조3천537억원, 영업이익 1천234억원을 각각 기록했다. 계절적 변동에 따른 전력수요 감소 등으로 전력시장가격(SMP) 하락해 전분기 대비 영업이익이 감소했다.

◆ SK온, 지난해 4Q 적자 전환…연간 적자만 1조

같은 기간 배터리 계열사인 SK온은 매출 1조5987억원‧영업손실 3594억원으로 집계됐다. 전년 동기 대비 매출은 41.3% 감소했고 영업손실 규모는 3408억원 늘었다.

미국 인플레이션감축법(IRA)에 따른 4분기 첨단제조생산세액공제(AMPC) 수혜 규모는 전 분기 대비 약 34% 증가한 813억원이었다.

SK온은 지난해 3분기 영업이익 240억원을 기록하며 독립법인으로 출범한 이후 첫 분기 흑자 달성에 성공한 바 있다. 하지만 전기차 캐즘(일시적 수요 정체) 영향에 따라 4분기에 다시 적자로 돌아섰다.

연간 적자 폭도 심화했다. 지난해 연간 매출은 6조2666억원, 영업손실은 1조1270억원이었다. 전년(5818억원 적자) 대비 적자 규모가 5000억원 이상 확대됐다.

SK온은 올해 연간 두 자릿수 매출 성장을 목표로 하고 있다. 북미 판매 물량 확대에 따른 첨단제조생산세액공제(AMPC) 증가에 힘입어 실적이 개선될 것으로 예상한 것이다.

SK온 관계자는 "글로벌 전기차 수요는 올해 북미 지역을 중심으로 성장세가 예상된다"며 "북미 중심 포트폴리오를 보유하고 있어 전년 대비 더블 디짓(두 자릿수) 수준의 판매량 증가율 달성을 기대한다"고 말했다.

다만 미국 트럼프 2기 행정부 출범 등에 따라 인플레이션 감축법(IRA) 일부 제도 및 요건의 축소 또는 조정이 있을 것으로 전망한다.

SK온 관계자는 "IRA보조금 제한 움직임이 가시화하고 있지만 전면적 폐지보다는 일부 제도 요건 축소, 조정방향으로 전개될 가능성이 있다는 게 다수 전문가의 추정인데 자사도 동일한 관점을 갖고 있다"며 "소비자 세액공제 같은 경우 철폐나 축소되면 물론 영향 있겠지만, 결과적으로 출시되는 자동차의 경쟁력을 따져야 한다"고 했다.

이어 "고객사 중 지난해 보조금에 해당하진 않았지만, 판매가 원활했던 사례도 있어 단순히 보조금이 폐지된다고 해서 절대적으로 또 중대하게 실적에 영향을 주지는 않을 것으로 조심스럽게 예상한다"고 바라봤다.

시장 불확실성이 있는 만큼 신규 공장 가동 시점을 지연하는 등 운영 효율성을 강화한다는 방침이다.

SK온은 포드와의 배터리 생산 합작법인(JV) 블루오벌SK 켄터키 1, 2 공장과 테네시 공장 등 총 3개의 공장을 미국에 건설 중이다. 당초 켄터키 1공장과 테네시 공장을 올해부터 가동할 계획이었지만, 테네시 공장 가동 시점을 내년 이후로 미뤘다.

SK온 관계자는 "켄터키 1공장은 올해 2분기부터 순차적으로 상업가동(SOP)이 진행될 예정"이라며 "올해 중 SOP를 계획했던 테네시 공장은 시장 상황 등을 고려해 최적의 SOP 시점을 재검토하고 있고 현재로는 2026년 중에 가동이 개시될 것으로 예상한다"고 말했다.

그러면서 "고객 요청과 전기차(EV) 시장 등을 종합적으로 고려해 연중 상시로 생산 라인 운영 계획을 최적화하고 있다"며 "대형 공장에서 축적한 경험과 역량을 바탕으로 신규 공장의 램프업 기간 및 코스트 최소화를 위해 최선을 다하고 있다"고 강조했다.

경영 불확실성이 심화하면서 SK이노베이션은 올해 설비투자(CAPEX)를 약 6조원으로 책정했다. 사업별로 배터리 3조5000억, SK E&S 1조원, 이외 사업에 약 1조5000억원 투자를 계획하고 있다. 회사 측은 "SK E&S 1조원 투자가 추가됐음에도 설비투자 규모가 지난해에 비해 현저히 줄었다"며 "올해 SK온의 북미 포드·현대차 JV가 완공된 이후 지속적으로 감소할 것"이라고 했다.

aykim@newspim.com