최대 목표는 내수진작, 소비 지원 역량 확대 전망

'내수+보복관세 수혜+기술자급력' 키워드 주목

현지 기관들이 진단한 '쌍순환 투자방향' 점검

이 기사는 4월 22일 오후 4시39분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <[급변동장에서 기회]⑦시진핑 쌍순환의 재발견...관세분쟁 속 주목할 이유>< [급변동장에서 기회]⑧시진핑 쌍순환의 재발견...기관이 진단한 투자방향>에서 이어짐.

◆ 쌍순환 테마주 '내수+보복관세 수혜+기술자립'

현지 전문기관들의 의견을 종합해보면, 쌍순환 전략에 연계된 종목 일명 '쌍순환 테마주'는 크게 3대 키워드 산업과 맞물려 있는데 ①대대적인 정책 지원이 예상되는 내수 관련 산업(eg. 대소비) ②중국의 대미 보복관세에 따른 반사이익이 기대되는 산업(eg. 농업과 목축, 희토류, 식품가공 등) ③공급망 불안 속 중요성이 더욱 커진 기술적 자립(기술국산화) 주도 산업(eg. 반도체)이 그것이다. 여기에 안정적 투자노선을 대표하는 배당주는 여전히 인기 투자방향으로 기관의 높은 관심을 받고 있다.

[급변동장에서 기회] 글싣는 순서

1. 온건과 극단의 관세 시나리오, 결국 머무는 자가 승리

2. 온건과 극단의 관세 시나리오, 결국 머무는 자가 승리

3. 3년 만에 데스 크로스…포트폴리오 재정비 기회

4. 포트폴리오 이렇게 짜라…다시 주목받는 채권

5. 뉴욕증시 8월 분수령…세가지 변수

6. 뉴욕증시 8월 분수령…변동성 커진다

7. 시진핑 쌍순환의 재발견…관세분쟁 속 주목할 이유

8. 시진핑 쌍순환의 재발견…기관이 진단한 투자방향

9. 시진핑 쌍순환의 재발견…핵심 테마주 3대 키워드

그 중에서도 가장 많은 기관들이 공통적으로 꼽는 핵심 투자방향은 대소비(大消費) 산업과 연계된 내순환(국내 내수 시장) 테마주다. 대소비란 일반적 용품을 비롯해 서비스에 이르는 관련된 모든 소비를 포함하는 것으로 식품음료, 일상용품, 자동차, 가구, 농산품, 제약, 미디어, 전자정보 등 그 분야가 매우 광범위하다.

시장의 관심을 반영하듯 최근 A주 시장이 변동을 거듭하는 가운데, 여러 섹터 중 대소비 테마는 상대적 안정성과 성장 잠재력으로 시장의 주목을 받고 있다.

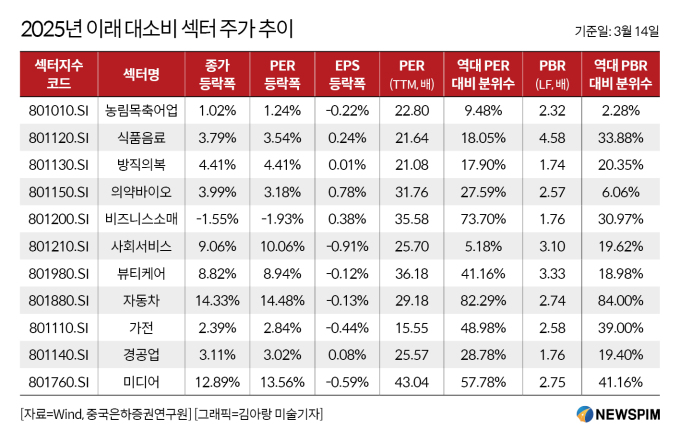

농림목축어업, 비즈니스소매, 부동산, 식품음료 등의 섹터가 4월 이후 시장 하락세 속에서도 상승했으며, 선완증권(申萬證券)이 분류한 31개 1급 섹터 중 상위 TOP4의 주가 상승률을 기록했다.

다만, 중국 금융정보 제공업체 윈드(Wind)가 중국 A주 시장의 대소비 섹터 세부 영역 지수의 2025년부터 3월 14일까지의 주가 등락폭을 조사한 결과 올해 들어 누적 등락폭이 가장 높은 세부 대소비 섹터는 자동차로 섹터지수(801880.SI)는 14.33% 올랐다. 미디어 지수(801760.SI), 사회서비스(801210.SI)가 각각 12.89%와 9.06% 올라 그 뒤를 이었다.

현지 전문기관들은 실적이 급증한 상황에서도 주가가 여전히 저점에 있고, 낮은 주가수익비율(PER)을 기록하고 있는 즉, 저평가 되고 있는 소비주들에 주목한다. 이들은 향후 시장 평균 수익률을 상회할 가능성이 큰 종목으로 해석할 수 있다.

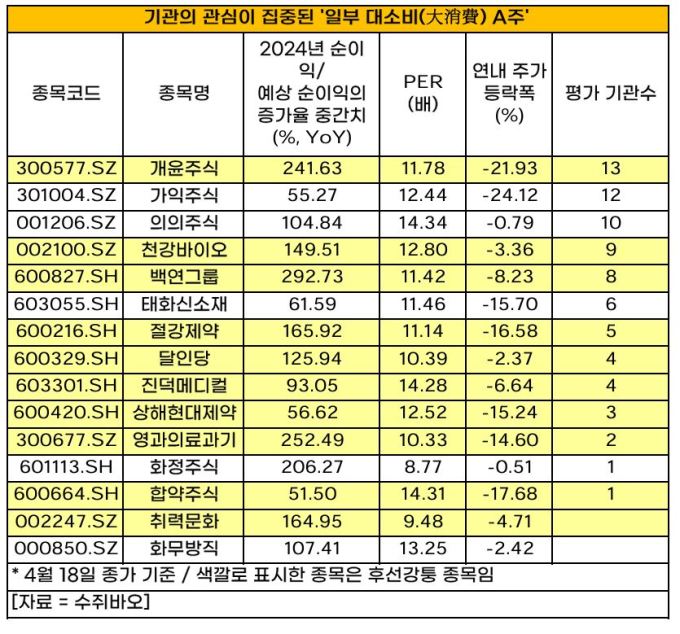

중국 관영 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)에 따르면 대소비 섹터에 속하며 올해 들어 주가가 하락한 종목 중에서 14개 종목은 지난해 순이익 증가율이 50%를 넘었고 주가수익비율(PER)이 15배 미만인 것으로 집계됐다.

한국인도 투자가 가능한 후선강퉁 거래종목 몇몇을 소개해 보자면, 동물용 바이오 제품과 동물 질병 예방 치료, 생돈 양식, 사료 연구개발 및 돼지 도축 가공 판매에 관여하는 천강바이오(002100.SZ)는 지난해 6억 위안 이상의 순이익을 기록해 전년 대비 큰 폭의 흑자 전환을 이뤘다. 다만 PER은 12.80배로 낮은 수준을 보이고 있다.

2025년 1~3월 생돈 누적 판매량은 81만700 마리로 전년 동기 대비 25.26% 증가했고, 누적 판매 수익은 11억7700만 위안으로 전년 동기 대비 15.96% 증가했다. 천강바이오는 올해 돼지 양식 비용 목표치를 1kg당 13위안 이내로 낮출 것이라고 밝혔다.

달인당(600329.SH)은 작년 순이익이 22억2900만 위안으로 전년 동기 대비 125.94% 증가했으며, PER은 10.39배를 기록 중이다.

달인당은 혁신적 한약 개발을 중심으로 약재 재배, 생산 및 경영을 아우르며 완벽한 의약 대건강(大健康∙헬스케어) 산업 체인, 제품 체인, 인재 체인을 구축했다. 사업 영역은 한약재, 한약 제제, 화학 원료 및 제제, 영양건강 제품의 연구개발 제조 및 의약품 소매 등 다양한 분야를 아우른다.

한약 산업은 수요가 비교적 안정적이고 성장 여력이 크다. 달인당은 브랜드 강점, 제품 라인 다양성, 연구개발 혁신 능력을 바탕으로 시장에서 핵심적 입지를 구축하고 있다.

백연그룹(600827.SH)은 지난해 순이익이 15억6700만 위안으로 전년 동기 대비 292.73% 증가했다. PER은 11.42배 수준이다.

백화점, 체인 슈퍼마켓, 쇼핑몰, 아울렛 운영에 관여하는 백연그룹은 홍콩에 상장된 롄화(聯華)슈퍼마켓주식회사를 지배하고 있고, 산하에 국내외 유명 기업들을 보유하고 있다.

상하이 푸둥(浦東) 신구에 위치한 백화점 야오한(YaoHan, 第一八佰伴∙제일팔백반)을 비롯해 영안백화점(永安百貨), 제일백화점상업센터(第一百貨商業中心), 백련서교쇼핑센터(百聯西郊購物中心), 백련중환쇼핑플라자(百聯中環購物廣場), 백련아울렛플라자(百聯奧特萊斯廣場), 연화마트(聯華超市)와 화련마트(華聯超市)가 대표적이다.

밸류에이션 측면에서는 화정주식(601113.SH)과 취력문화(002247.SZ)의 PER이 10배 미만이고 영과의료과기(300677.SZ), 달인당, 절강제약(600216.SH) 등은 PER이 12배 미만으로 저평가 되고 있다.

기관의 관심이 집중되는 종목들도 눈여겨볼 필요가 있다. 개윤주식(300577.SZ), 가익주식(301004.SZ), 의의주식(001206.SZ)은 모두 10곳 이상의 기관이 투자의견을 제시해 높은 시장의 관심을 방증했다.

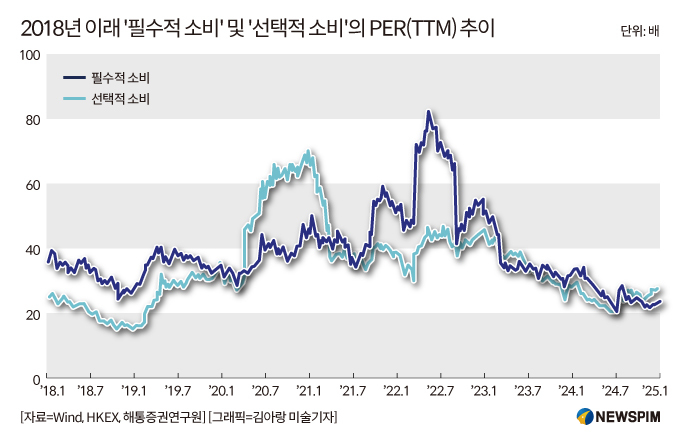

◆ 필수적 소비주, '실적+밸류' 상대적 우위

2025년 이후 대소비(大消費 : 식품음료, 일상용품, 자동차, 가구, 농산품, 제약, 미디어, 전자정보에 이르기까지 일반적 용품을 비롯해 서비스에 이르는 관련된 모든 소비를 포함하는 용어) 섹터는 영역별로 등락이 혼재되는 분화(엇갈림) 현상이 뚜렷하게 나타났다.

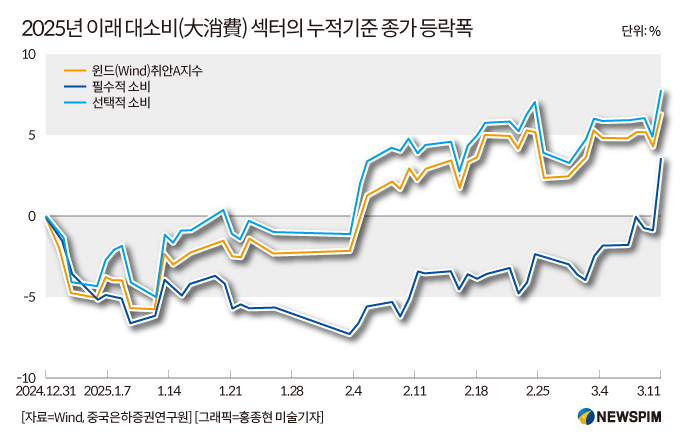

중국 금융정보 제공업체 윈드(Wind)가 산출한 선택적 소비(882004.WI) 섹터의 주가는 필수 소비(882005.WI) 섹터의 주가보다 더 좋은 흐름을 보였다.

참고로 소비 섹터는 크게 '선택적 소비'와 '필수적 소비' 두 가지 세부 영역으로 나눌 수 있다. 필수적 소비는 생활 중에서 반드시 필요한 식품음료(백주 제외)와 생활용품, 의류, 요식 업스트림, 안과와 치과 등의 소비를 일컫는다. 반면, 선택적 소비는 있어도 되고 없어도 되는 소비품과 관련된 업종을 지칭하는 것으로, 대중 소비자와의 거래가 핵심인 TO C(Customer)가 주를 이룬다. '백주(고량주), 자동차, 가전, 가구, 소비전자, 비즈니스 소매' 등이 대표적이다.

올해 3월 14일 기준, 윈드(Wind)가 A주 전체 종목의 주가를 반영해 산출한 '윈드 취안A지수(全A指數)' 전년 대비 6.36%, 선택적 소비 섹터는 7.78%, 필수적 소비 섹터는 3.54% 상승했다.

선택적 소비 섹터는 연초부터 현재까지 주가수익비율(PER, 주가/주당순이익<EPS> = 시가총액/순이익)이 8.93% 상승했고, 주당순이익(EPS)은 1.05% 하락했다. 즉, 선택적 소비 부문은 주로 수익이 아닌 밸류에이션 상승세에 의해 주도되고 있다는 것을 알 수 있다. 필수적 소비 섹터는 연초부터 현재까지 PER이 1.57% 상승했고, EPS는 1.95% 상승했다. 필수적 소비 부문은 밸류에이션과 수익 모두가 안정적으로 상승하고 있다.

3월 14일 기준 선택적 소비의 12개월 선행 PER은 27.8배로 2010년 이래 기록한 PER 분위수(자료 크기 순서에 따른 위치값. 오름차순으로 정렬했을 때 0을 최소값, 100을 최대값으로 하여 백분율로 나타낸 위치값)의 46.91% 수준에 위치해 있다. 반면, 필수적 소비의 PER은 24.07배로 같은 기간 분위수의 13.64% 수준에 그친 상태다. 다시 말해 필수적 소비의 경우 상대적으로 훨씬 저평가 되고 있고, 향후 밸류에이션 회복 여력이 비교적 크다는 것을 알 수 있다.

pxx17@newspim.com