웨어러블 폭풍 성장 기대

IB들 목표주가 'UP'

이 기사는 7월 28일 오후 2시54분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 아마존(AMZN)이 인공지능(AI) 웨어러블 중에서도 특히 이용자의 모든 대화와 혼잣말을 듣는 기기에 베팅하기로 결정한 배경에 관심이 쏠린다.

일부에서는 냉소적인 반응도 나온다. 10년 넘게 알렉사(Alexa)가 이용자들의 모든 말을 듣고 있는 것은 아니라고 주장했던 아마존이 모든 대화를 기록하는 웨어러블을 만드는 비(Bee)를 인수한다는 사실이 흥미롭다는 얘기다.

AI가 방대한 대화 내용의 데이터를 검색 가능한 기록으로 전환해 중요한 이벤트나 수다 중에 나온 할 일들을 목록으로 만들어 주는 기기에 대해 외신들은 쓸모 있는 기능을 제공하지만 개인정보 보호와 절충점에 대해 확신을 갖기 어렵다는 반응이다.

일부에서는 비의 제품이 음성을 저장하지 않고 텍스트만 남기는 방식이지만 여전히 사용자가 감시 받는 느낌을 피하기 어렵다고 지적한다.

사실 호주머니에 넣고 휴대하거나 집에 두고 사용하는 '듣는 기기'가 새로운 것은 아니다. 많은 사람들이 아마존의 스마트 스피커 에코(Echo)를 통해 이 같은 기기의 첫 경험을 가졌다. 프라이버시 문제를 제기하는 이들에게 업체는 '웨이크 워드' 즉 호출어를 들을 때만 기기가 작동한다고 반박했다.

월스트리트저널(WSJ)은 이제 아마존이 '웨이크 워드'가 필요 없이 항상 듣고 있는 웨어러블 기기를 인수한 배경으로 생성형 AI 시대의 가속화를 꼽았다.

생성형 AI는 엄청난 양의 데이터를 분석할수록 더 똑똑해지고 사용자의 삶에서 맥락 정보를 많이 얻을수록 더욱 유용해진다는 설명이다.

사용자의 실생활에서 이른바 '맥락 정보'를 많이 얻을수록 더 쓸모 있는 기기가 된다는 얘기다. 게다가 이렇게 수집된 데이터는 충분히 많은 사람이 사용하면 AI 자체를 학습시키는 데 쓸 수도 있다.

업체가 직접 인수의 동기를 상세하게 밝히지 않았지만 주요 외신과 시장 전문가들은 AI가 진정으로 개인화되는 세상이 본격화되고 있다는 의미로 해석한다.

지난해 700만달러의 투자를 유치할 정도의 작은 스타트업 인수지만 아마존이 잠재적으로 거대한 미래 시장을 정조준하고 있다고 IT 전문가들은 입을 모은다.

아마존은 기존의 음성 비서보다 더 똑똑한 대화형 업그레이드 버전 알렉사 플러스 베타를 출시하며 생성형 AI 경쟁력을 강화하는 데 사활을 거는 모습이다.

월스트리트저널(WSJ)은 알렉사 플러스가 대다수의 챗봇처럼 실수할 때도 있지만 챗GPT와 거의 맞먹는 수준의 질의 응답이 가능하다고 평가한다.

한편에서는 구글이 제미나이 AI를 탑재한 픽셀 아이버드를 내놓았고, 메타 플랫폼스가 AI 내장형 레이밴 글래스를 출시했고, 애플 역시 속도가 느리지만 아이폰에 더 많은 AI 기능을 담는 상황에 아마존이 차별화된 형태의 AI 하드웨어에 도전했다는 의견을 내놓았다.

이들 기기들은 형태와 크기가 제각각 다르지만 본질적으로 '클라우드에 있는 챗봇에 쉬우면서 개인화된 접근'을 위한 도구라는 점에서 대동소이하다.

AI 혁신이 본격화됐고, 빅테크들이 관련 제품들을 개발해 하드웨어 시장을 선점하는 데 혈안이지만 아직은 어떤 기기가 살아남을 것인지 실험적인 단계라는 데 월가는 한 목소리를 낸다.

아마존의 스마트 팔찌와 알렉사 플러스가 IT 업계와 투자자들의 시선을 끌고 있지만 논란을 진화하고 유용함을 입증할 것인지 여부는 지켜 볼 문제라는 얘기다.

과거 구글 글래스의 경우 각종 업소들이 자체적으로 착용 금지 규정을 도입한 바 있어 아마존에 새 둥지를 마련한 비의 팔찌 역시 금지 구역이 생겨날 가능성을 배제할 수 없다는 의견도 고개를 들었다.

경계의 시선이 없지 않지만 강세론자들은 이번 비의 인수를 통해 아마존이 급성장하는 AI 웨어러블 시장에서 존재감을 높이는 계기를 얻을 것으로 기대한다. 혁신적이면서 개인 맞춤형 기능을 제공, 소비자들의 요구에 정확히 대응하고 있다는 평가다.

아마존이 기존에 알렉사를 AI 기반 음성 비서로 운영하면서도 AI 웨어러블 분야에서는 상대적으로 뒤쳐진다는 지적을 받았지만 인수를 통해 개인용 AI 하드웨어 시장에 본격 진출, 시장 주도권을 확보하는 데 필요한 기반을 마련할 수 있게 됐다는 얘기다.

시장 전문가들은 아마존이 비의 스마트 팔찌를 인수하는 데 그치지 않고 비의 데이터 처리 및 자연어 분석 능력과 고객 경험을 결합해 새로운 AI 웨어러블 제품 개발에 속도를 낼 것으로 기대한다.

생성형 AI가 더 많은 실제 데이터를 확보할수록 진화, 고도화 하기 때문에 아마존이 비의 기기에서 수집하는 대화와 활동 데이터를 활용해 알렉사 등 AI 서비스의 정확도 및 개인화 수준을 높일 여지가 높다고 월가는 주장한다.

시장 전문가들은 이번 인수합병(M&A) 성공 여부가 개인 정보 보호 문제와 기술의 완성도, 사용자들의 수용성에 달렸다고 말한다.

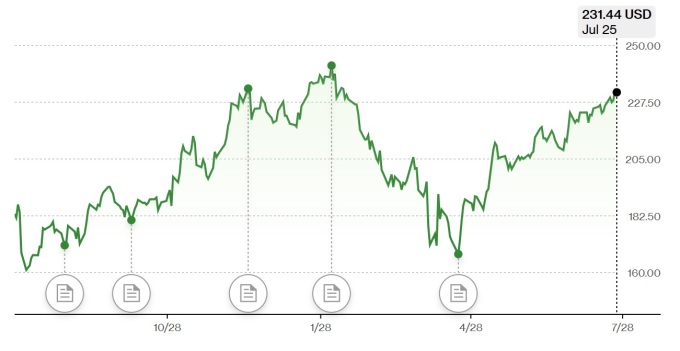

나스닥 시장에서 거래되는 아마존은 지난 7월25일(현지시각) 231.44달러에 거래를 종료해 2025년 초 이후 5% 선에서 완만하게 오르는 데 그쳤다. 지난 1년과 5년 누적 수익률도 각각 26.33%와 46.27%로 나스닥 지수에 크게 뒤쳐졌다. 나스닥 지수는 5년 사이 약 두 배 뛰었다.

시장 전문가들은 오는 7월31일 2분기 실적 발표가 아마존의 주가에 상승 모멘텀을 제공할 것으로 예상한다.

투자은행(IB) 업계는 2분기 아마존의 매출액을 1620억달러로 전망한다. 이 경우 전년 동기 대비 9.5%의 매출 성장을 이루는 셈이다. 1년 전 매출이 큰 폭으로 늘어난 점을 감안할 때 2분기 월가의 전망이 장밋빛이라는 데 공감대가 형성됐다.

같은 기간 영업이익은 167억달러로 전년 동기 대비 13.8% 늘어날 전망이고, 영업이익률은 9.9%에서 10.6%로 상승할 것으로 예상된다.

시장 전문가들은 AI 인프라에 대한 수요와 AI 도입이 가파르게 늘어난 데 따라 아마존웹서비스(AWS)와 광고 사업 부문의 실적이 2분기 강한 호조를 이룰 것으로 예상한다. 두 개 사업 부문은 전년 동기에 비해 각각 17%의 급성장을 연출할 전망이다

전체 매출액의 3분의 1 가량을 차지하는 전자상거래 사업 부문의 경우 6%의 완만한 성장을 나타내는 시나리오에 힘이 실린다.

뱅크오브아메리카(BofA)는 2분기 실적 발표를 앞두고 아마존의 목표주가를 248달러에서 265달러로 높여 잡았다. 약 15%의 상승 가능성을 제시한 수치다. 투자 의견은 '매수'로 유지했다.

씨티그룹 역시 보고서를 내고 업체의 목표주가를 225달러에서 265달러로 상향 조정했다.

shhwang@newspim.com