AI 핵심 요약

beta- 미국·이스라엘의 이란 공습 이후 유가 급등으로 중국 국영 정유업체 페트로차이나가 7년 5개월 만에 A주 시가총액 1위로 올라섰다. 페트로차이나를 포함한 중국 3대 정유업체는 3월 2일부터 4일까지 3거래일간 22~20% 상승률을 기록했으며 이틀 연속 상한가는 역대 최초다. 중동 사태의 장기화로 지정학적 프리미엄이 유지되는 한 페트로차이나의 시총 1위 지위는 방어될 가능성이 크지만 긴장 완화 시 급락 조정이 불가피하고 중장기적으로는 전기차 보급에 따른 휘발유 수요 둔화가 과제다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

7년 5개월 만의 탈환, 중동 사태 유가 급등이 배경

페트로차이나 황제주 지속 여부 '지지요인 vs 리스크'

이 기사는 3월 5일 오후 3시00분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 미국∙이스라엘의 이란 공습 이후 고조된 중동 지역의 위기가 주식시장으로도 이어졌다.

호르무즈 해협 봉쇄 우려 속 유가가 급등하면서 중국 석유화학 섹터의 대장주인 국영 정유업체 페트로차이나(601857.SH/0836.HK)가 7년 5개월 만에 시가총액 1위로 다시 올라선 것이다.

간밤 미국과 손잡은 쿠르드족의 지상전 개시로 중동발 긴장감의 장기화 가능성이 커진 가운데, 이에 따른 유가 상승세도 지속될 전망이다.

페트로차이나의 A주 왕좌 탈환 이슈를 통해 석유 테마주의 리레이팅(밸류에이션 재평가) 가능성을 진단해 보고, 중동 사태의 전개 상황에 따른 국제유가 변동성 3대 시나리오를 바탕으로 석유 테마의 핵심 투자포인트를 짚어보고자 한다.

◆ 중국 정유 업계 3대장 동반 급등, 상한가 랠리

3월 4일 중국 본토 A주 시장에서 중국 국영 정유업체 페트로차이나(601857.SH/0836.HK)가 중국 국영 상업은행 농업은행(601288.SH/1288.HK)을 제치고 시총 1위 자리에 올라섰다. 이는 2018년 10월 이후 약 7년 5개월 만의 왕좌 탈환이다.

이날 페트로차이나는 종가 13.24위안을 기록해 2009년 이후 최고치를 경신했고, 시총은 2조1400억 위안(유통주 기준)을 기록해 농업은행의 시총(2조1300억 위안)을 넘어섰다.

중국 관영 증권시보(證券時報) 산출 플랫폼 수쥐바오(數據寶)에 따르면 종가 기준으로 A주 역사상 총 23개 종목이 A주 시총 1위 자리에 올랐으며, 1위 등극 횟수가 가장 많았던 종목은 공상은행(601398.SH/1398.HK)이었다.

2019년 이후 A주 시가총액 1위는 기본적으로 공상은행과 귀주모태(600519.SH) 사이의 경쟁이었다.

이후 2025년 8월 6일 농업은행은 종가 기준 A주 시총이 2조1100억 위안으로 상승하며 공상은행을 추월해 역대 최초로 A주 시총 1위 자리를 차지했다. 2026년 3월 3일 기준 농업은행은 136거래일 동안 A주 시총 1위 자리를 지켰다.

미국∙이스라엘의 이란 공습 이후 중국 국영 3대 정유업체를 지칭하는 '삼통유(三桶油)'에 속하는 페트로차이나, 시노펙(600028.SH/0386.HK), 시누크(600938.SH/0883.HK)는 상한가 랠리를 이어가고 있다.

3월 2일부터 4일까지 3거래일 간 페트로차이나, 시노펙, 시누크의 누적 주가 상승률은 각각 22%, 15%, 20%를 기록했다. 특히, 이들 3개 종목은 2일부터 3일까지 이틀 연속 상한가를 기록했는데 이는 역대 최초다. 3일 기준 페트로차이나의 주가는 최근 11년 만의 최고치를, 시누크는 2022년 상장 이후 최고치를, 시노펙은 2024년 10월 이후 최고치를 경신했다.

이 같은 주가 급등세에 세 종목 모두 주식거래 이상 변동 공시를 발령하며 자사 펀더멘털에는 변화가 없음을 강조했으나, 시장의 관성 매수는 멈추지 않았다.

이번 삼통유 랠리는 단순한 테마 반응이 아닌, 에너지 섹터 전반의 리레이팅 가능성을 시사한다.

3월 4일 최신 종가 기준 페트로차이나의 12개월 선행 주가수익비율(PER)은 약 15.32배로 과거 고점 대비 여전히 낮은 수준이고, 분기 배당을 포함한 누적 배당액은 상장 이후 8753억 위안에 달해 누적 융자액의 13배에 이른다는 점은 장기 주주환원 관점에서도 매력적이다.

◆ 시총 1위 지속 가능성 '지지요인 vs 리스크'

페트로차이나는 중국 국유 핵심 기업이자 글로벌 주요 석유·가스 생산 및 공급업체 중 하나로 전 세계 33개 국가 및 지역에서 석유·가스 투자 사업을 전개하고 있다. 천연가스 사업은 중국 내 31개 성(자치구, 직할시) 및 홍콩 특별행정구를 포괄한다.

업스트림 에너지 사업은 원유 및 천연가스의 탐사∙개발∙생산∙수송∙판매 및 신에너지 사업을 포함한다. 미드스트림 정유·화학 부문에서는 원유 및 석유 제품의 정제, 화학 제품의 생산·판매 및 신소재 사업을 영위하고 있다. 다운스트림 판매·무역 분야에서는 정유 제품 및 비(非)석유 제품의 판매·무역, 천연가스의 수송 및 판매 사업을 다루고 있다.

2024년 기준 페트로차이나의 원유 확인 매장량은 61억8000만 배럴, 천연가스 확인 매장량은 72조8000억 입방피트(ft³)다.

페트로차이나가 시총 1위 자리를 지켜낼 수 있을 지 관심이 쏠리는 가운데, 몇 가지 지지 요인이 그 가능성을 지탱해줄 전망이다.

현재 페트로차이나의 시총은 농업은행과의 격차가 아직 크지 않아 장중 역전이 반복될 가능성이 있으나, 유가 강세가 지속되는 한 구조적 프리미엄이 유지될 가능성이 크다.

페트로차이나의 모회사(中國石油集團∙CNPC)는 2025년 4월부터 1년간 28억~56억 위안의 자사주(A주+H주) 매입 계획을 발표한 상태로, 이에 따라 주가 하방 지지력이 형성된 상태다.

다만, 페트로차이나의 2025년 3개 분기 순이익은 1263억 위안으로 전년 동기 대비 4.9% 감소했으며, 밸류에이션 확장이 전적으로 유가 모멘텀에 의존하는 구조에 있다. 이에 중동 사태가 진정되거나 호르무즈 해협이 다시 개통될 경우 유가는 빠르게 되돌림에 노출될 수 있다.

기관의 의견을 종합해보면 페트로차이나가 당분간 시총 1위 자리를 방어할 가능성은 긍정적이다.

미·이란이 단기간 내 타협점을 찾기 어려운 만큼, 지정학적 프리미엄이 유가의 하방을 단단히 지지해 주고, 중국 당국의 국유기업 밸류업 정책에 부응하는 높은 배당 성향과 막대한 현금 창출력이 변동성 장세에서 강력한 방어주 매력을 부각시킬 수 있어서다.

◆ 중동 사태 속 페트로차이나 주가 흐름 예측

단기 주가 흐름은 철저히 중동발 이슈에 연동돼 강한 변동성을 보일 전망이다. 미국과 이란의 무력 충돌이 장기화될 경우 주가 지지력이 형성되겠으나, 극적인 긴장 완화에 합의해 지정학적 프리미엄이 붕괴될 경우 주가의 단기 급락 조정은 불가피하다.

중장기적으로는 중국 내 전기차 침투율 상승에 따른 구조적인 휘발유 수요 둔화가 아킬레스건으로 작용할 수 있어, 최근 페트로차이나가 추진 중인 비(非)연료 고부가가치 사업으로의 전환 속도가 향후 주가 향방의 핵심 변수가 될 것으로 예상된다.

페트로차이나는 '연료→비연료'로의 사업 전환을 통한 신성장 동력 발굴에 집중하고 있다.

지난해 7월 로이터 통신이 회사 관계자 및 업계 소식통을 통해 보도한 바에 따르면, 페트로차이나는 중국 내 최대 정유 시설이었던 노후 공장을 폐쇄한 데 이어, 중국 동북부 다롄(大連)에 수십억 달러 규모의 신규 정유 및 석유화학 복합단지를 건설하기 위한 최종 투자 결정을 내렸다.

이는 정유업계가 설비 과잉 문제와 더불어 경제 성장 둔화 및 국가차원의 자동차 전동화(전기차 보급 확대) 추세로 인한 연료 수요 약화로 고전하고 있는 가운데 이루어졌다.

지난해 3개 분기(1~3분기) 영업수익(매출)과 지배주주 귀속 순이익은 2조1692억5600만 위안과 1262억7900만 위안으로 전년 동기 대비 가각 3.92%와 4.90% 줄었다.

이는 지난해 3분기 석유수출국기구(OPEC)가 증산 계획을 개시하고 글로벌 경제 성장세가 다소 둔화되면서 국제 유가가 하방 압력에 직면한 데 따른 결과다.

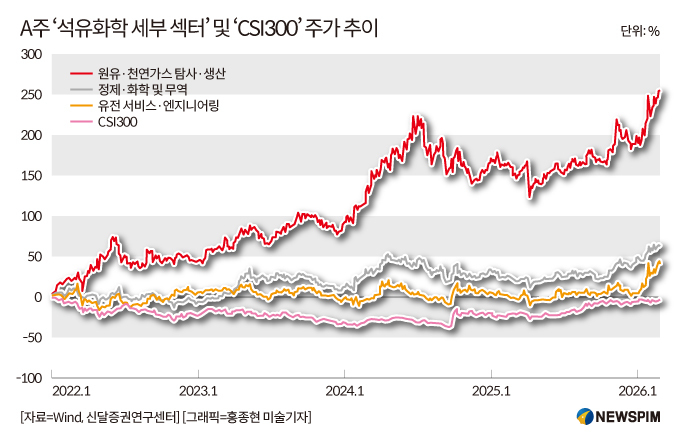

페트로차이나를 포함한 A주 석유 섹터의 주가는 상승세를 이어가고 있다. 원유·천연가스 탐사·생산, 정제·화학 및 무역, 유전 서비스·엔지니어링 등 세부 섹터 모두 'CSI300(滬深∙후선300지수, 상하이∙선전 양대 증시 상장사 중 일정 규모와 유동성을 보유한 300개 대형 종목의 주가를 반영해 산출한 지수)'를 웃돈다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 2026년 2월 27일까지 기준 원유·천연가스 탐사·생산 섹터는 2022년 이래 250.38% 올랐고, 같은 기간 정제·화학 및 무역 섹터는 62.26%, 유전 서비스·엔지니어링 섹터는 41.62% 상승했다.

페트로차이나의 사업은 이들 3개 섹터에 모두 맞물려 있으며, 앞서 언급했듯 밸류에이션 측면에서 여전히 저평가 구간에 위치해 있어 향후 주가의 추가 상승 여력은 충분하다는 평가가 나온다.

<A주 황제주 등극 '페트로차이나'② 유가 변동성&투자 체크포인트>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com