[뉴스핌=강소영 기자] 중국 대표 맥주브랜드 칭다오맥주가 올해 7월로 상장 20주년을 맞았다. 지난 20년간 칭다오맥주는 투자수익률이 20배에 육박해 중국 증시의 '모범생'으로 꼽히고 있다.

중국 대표 맥주브랜드 칭다오맥주가 올해 7월로 상장 20주년을 맞았다. 지난 20년간 칭다오맥주는 투자수익률이 20배에 육박해 중국 증시의 '모범생'으로 꼽히고 있다.

중국 본토 증시가 부진한 가운데서도 지난 7월 25일 칭다오맥주의 A증시 주가는 사상최고치인 주당 41.81위안을 기록했다.

1993년 7월 15일 홍콩증시 상장을 통해 중국 최초의 해외 상장기업 타이틀을 거머쥔 칭다오맥주는 같은해 8월 중국 상하이거래소에도 상장해 A주와 H주에 동시에 상장된 중국 최초의 기업이라는 영예도 안게됐다.

상장당시 주당 2.8홍콩달러였던 칭다오맥주 주가는 올해 7월 31일 기준 60홍콩달러로 올랐다. 지난 20년간 투자수익률이 IBM, 인텔 등 미국 우량주를 뛰어넘는 20배를 기록했다. 칭다오맥주가 지난 17년간 주주에게 배당한 현금배당금은 37억 위안에 달한다.

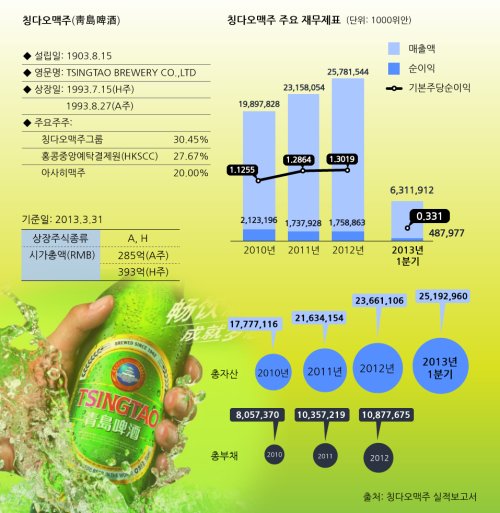

상장초기 칭다오맥주의 생산량은 28만kl에 불과했고, 매출액도 10억 위안에 불과했다. 그러나 2012년 매출액은 257억 8154만 위안을 기록했고, 순이익은 17억 5886만 위안에 달했다. 2012년 말 기준 칭다오맥주는 전국 20개 성에 59개의 생산시설을 확보하고 있다.

주류업계 성장률이 3.06%로 둔화된 가운데서도 칭다오맥주는 2012년 생산량을 전년 대비 10.48%늘린 790만kl의 맥주를 생산했다. 칭다오맥주는 2014년까지 맥주 생산량을 1000만kl로 늘릴 계획이다.

◇ 중국 맥주시장,로컬업체간 경쟁 치열

최근 몇 년 중국 맥주시장은 두 가지 특징을 보이고 있다. 첫째, 해외 유명 맥주기업이 부진한 가운데, 로컬 맥주기업의 성장세가 두드러진다. 둘째, 기업합병을 통해 대기업 집중도 현상이 심화되고 있다.

중국은 칭다오맥주, 옌징(燕京)맥주와 화룬쉐화(花潤雪花)맥주의 3대 중국업체가 맥주시장을 장악하고 있고, 이 세 업체의 시장점유율이 50%이상에 달한다.

쑨밍보(孫明波) 칭다오맥주 이사장은 "중국 맥주업계는 큰 기업이 작은 기업을 인수하던 시기를 넘어서 현재 대형 업체간 기업합병이 활발하다"고 밝혔다. 그는 "앞으로 일부 대기업 중심의 맥주시장 구도는 더욱 굳어질 것이고, 이미 상위 4개 기업의 전체 시장점유율이 61%에 달한다"고 설명했다.

생산량과 시장점유율 확대를 위해 칭다오맥주는 2012년 6월 일본 산토리맥주와 각각 50% 출자를 통해 상하이(上海)와 장쑤(江蘇)에 합자회사를 설립하기로 했다. 중국 상하이 시장에서 산토리맥주의 시장점유율은 30%에 달한다. 칭다오맥주가 올해안에 산토리맥주와의 협력 작업을 마무리하고 2014년 생산량 1000만kl를 달성하면 시장점유율도 2012년의 15%에서 20%로 확대될 전망이다.

한편 올해 상반기 중국 맥주시장에산 3대 강자인 칭다오,옌징,화룬쉐화의 희비가 교차했다. 칭다오는 안정적 실적으로 장밋빛 전망이 가능해졌고, 화룬쉐화는 놀라운 매출신장으로 시장을 놀라게 한 반면 옌징은 실적하락과 경영악화로 쓴맛을 보고있기 때문이다.

옌징의 실적악화는 경쟁상대인 칭다오맥주에겐 간접적인 호재가 될 수 있을 것으로 보인다. 옌징맥주는 2012년 7200만 위안의 손실을 기록했다. 옌징맥주가 특히 극적인 실적반등을 이끌어낼 '내공'이 부족하다는 점에서 투자자의 우려를 샀다. 옌징은 중국 맥주 대기업 가운데 유일하게 외자유치를 하지 않은 기업이고, 경영방식도 보수적이라는 평가를 받고있다.

그러나 화룬쉐화는 연이은 기업합병을 통해 시장점유율과 브랜드 인지도를 빠르게 높여가고 있어 칭다오맥주를 긴장케 하고 있다. 화룬쉐화는 2011년 중국 최초로 맥주판매량 1000만kl 돌파했고, 연속 7년 중국 맥주판매량 1위의 영예를 이어오고 있기때문이다.

◇ 문어발식 경영은 "No!"

현재 칭다오맥주의 브랜드 가치는 중국 맥주업계 가운데 최고 수준인 805억 8500만 위안으로 추산되고 있다. 안정적안 사업을 기반으로 다업을 다각화할 계획이 없는지 묻는 중국 매체의 질문에 칭다오맥주는 주류사업에만 매진하다는 원칙을 강조했다.

쑨밍보 칭다오맥주 이사장(사진)은 지난달 다른 산업에 대한 진출 계획 여부를 묻는 중국 매체의 질문에 " 우리의 목표는 중국 최고의 맥주기업으로 성장하는 것이며, 앞으로 회사의 모든 역량을 맥주사업에 집중할 예정이다"라고 밝혔다.

쑨밍보 칭다오맥주 이사장(사진)은 지난달 다른 산업에 대한 진출 계획 여부를 묻는 중국 매체의 질문에 " 우리의 목표는 중국 최고의 맥주기업으로 성장하는 것이며, 앞으로 회사의 모든 역량을 맥주사업에 집중할 예정이다"라고 밝혔다.

쑨 이사장은 "물론 맥주와 관련된 산업에 뛰어들 가능성은 배제할 수 없지만, 이 역시 맥주사업과 긴밀한 관련성 혹은 상호보완성을 확신할 수 있을때 가능할 것"이라고 강조했다.

칭다오맥주는 현재 "1+3" 전략을 추진하고 있다. 대표제품인 칭다오 맥주와 각 지역별 소비자의 기호를 고려한 라오산(嶗山)맥주·한쓰(漢斯)맥주와 산수이(山水)맥주 세 개의 제2 브랜드로 시장을 공략하고 있다. 라오산맥주오 산수이맥주는 산둥(山東) 지방을, 한쓰맥주는 서안을 중심으로 중국 서북지역과 화북지역을 거점으로 삼고있다.

◇ 비용상승 해결이 과제

칭다오맥주의 올해 1분기 매출은 전년 동기 대비 12.7% 늘어난 63억 1200만 위안을 기록했다. 그러나 영업비용 증가율이 이윤증가율을 초과한 25%에 달해 투자자의 우려를 샀다.

이에 대해 쑨밍보 칭다오맥주 이사장은 "지출 증가도 일종의 투자"라며 지출의 증감 자체보다는 장기적 발전 추세에 주목해 줄 것을 요구했다. 앞으로 5년은 중국 맥주시장이 크게 성장할 것이고, 시장점유율 확대가 중요하다고 쑨 이사장은 강조했다. 그는 "시장점유율 확대가 곧 이윤증가로 이어지기 때문에, 시장점유율 확대를 위한 비용증가는 장기적 발전을 위한 투자"라고 설명했다.

쑨위궈(孫玉國) 칭다오맥주 부총재는 "2012년 영업비용 49억 위안은 숫자 자체로 볼 땐 큰 규모이지만, 지난해 전체 매출 253억 위안의 20%에 불과하다"며 "이 비용은 향후 칭다오

일부의 우려와 달리 칭다오맥주의 사업전망은 밝은 것으로 평가받고 있다. 일단 중국 맥주시장의 전망이 밝다. 영국의 맥주산업 전문조사기관 플라토 로직(Plato Logic)의 자료에 따르면, 중국의 맥주소비량은 전세계 전체 소비량의 1/4에 달한다. 또한, 2011~2020년 맥주산업 성장률의 40%를 중국 시장이 견인할 것으로 예측됐다.

중신건설증권(中信建設證券)은 최근 발표한 보고서에서 △산토리맥주와 협력 후 매출증가 속도 상승 △ 구조조정과 규모경제 효과 가시화 △ 올해 보리 가격 하락, 원터치캔 생산가격 하락 등으로 맥주 생산원가 상승압력 완화기대를 이유로 칭다오맥주의 전망을 긍정적으로 평가했다.

중신건설증권은 칭다오맥주가 2014년 1000만kl 생산 목표를 달성하기 위해 생산량을 확대할 것으로 보고, 2013~2015년 기간 매출액이 15%,15%와 13%증가할 것으로 예측했다. 그리고 이 기간 주당순이익(EPS)가 각각 1.5위안, 1.75위안,2위안에 이를 것으로 전망했다. 또한, 올해 주가수익률(PER) 30배 수준이 적당하다고 분석하고, 목표주가는 45위안으로 설정했다.