기업·대상 B2B 사업도 전개...오는 2022년까지 1조원 규모 전망

[서울=뉴스핌] 성상우 기자 = #김포시에 거주하는 J씨. 그는 편의점, 식당, 할인마트를 이용할때 현금이나 신용카드를 쓰지 않는다. 'K토큰'으로 결제하면 거래 내역을 더 투명하고 안전하게 관리할 수 있고 이용자 데이터 제공에 따른 금전적 보상도 주어지기 때문이다. 병원에서 진료를 받은 기록은 빅데이터로 의료기관에 제공된다. 물론, 블록체인 기반으로 엄격한 개인정보 보호가 보장된다. 제공된 데이터는 신약 개발 및 치료법 연구에 활용되고 J씨는 데이터 제공에 대한 보상으로 K토큰을 추가로 지급받는다.

KT가 추진 중인 '블록체인 기반 도시' 거주민의 일상이다. 모든 주민이 일상이 블록체인 생태계 위에서 이뤄지고 개인의 경제 활동에서도 암호화폐를 일상적으로 사용하게 된다는 구상이다. KT의 이같은 블록체인 도시 실험은 김포시에서 처음 이뤄질 예정이다.

KT는 24일 서울 종로구 광화문 사옥에서 '블록체인 사업전략 기자설명회'를 열고 이같은 블록체인 사업 구상을 공개했다.

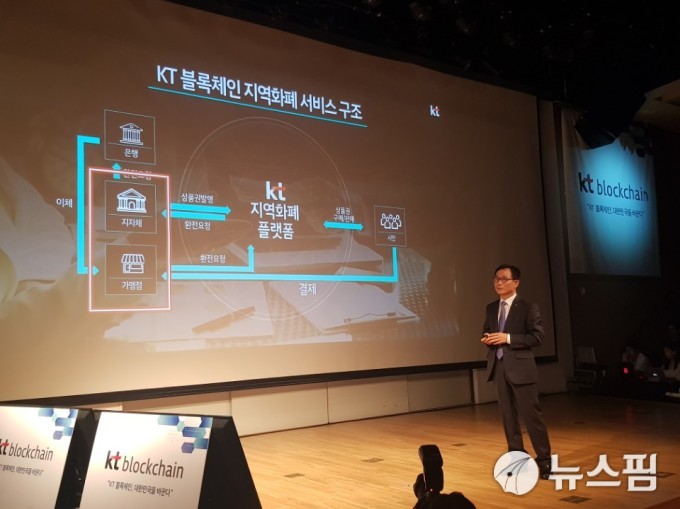

KT는 이통사 중 최초로 블록체인 기반 도시를 조성하기로 지방자치단체와 합의했다. 자체 개발한 암호화폐 'K토큰'을 제공하고 유통을 위한 인프라 구축 사업을 공동 추진하기로 김포시와 양해각서(MOU)를 체결했다. K토큰엔 해킹 및 위·변조가 불가능한 블록체인 기반 본인인증 기술이 적용됐다. 정보 유출이나 거래 사기, 보이스피싱 등을 걱정하지 않고 사용해도 되는 가상화폐다. KT 자회사인 'KT엠하우스'가 김포시와 협업해 K토큰을 발행하고 유통 인프라를 구축한다.

K토큰의 유통 생태계는 KT가 구축하는 지역화폐 플랫폼을 중심으로 이뤄질 전망이다. 지자체가 발행한 토큰을 KT 플랫폼이 일반 시민 대상으로 판매하는 방식이다. 토큰을 취득한 시민들은 이를 도시 내 음식점, 편의점, 마트, 병원 등에서 자유롭게 사용할 수 있다. 이용자로부터 토큰을 받은 가맹점은 제휴 은행으로부터 현금을 이체받는 구조다.

김포시에서의 실험을 시작으로 KT 주도의 블록체인 기반 도시를 전국 단위로 확대한다는 계획이다. 회사측에 따르면 현재 김포시 외 다른 지자체들과도 KT 블록체인 생태계 도입을 협의 중이다.

KT 관계자는 "김포시를 시작으로 전국 단위로 K토큰의 이용 생태계를 확대해 나갈 계획"이라며 "단기적으로 수익을 추구하는 사업이 아니다. 관련 인프라를 충분히 구축하고 이용자 저변을 확보함으로써 장기적으로 펼쳐질 블록체인 생태계 구축 경쟁에서 우위를 선점하기 위한 전략"이라고 설명했다.

KT의 블록체인 기술은 지자체 단위뿐만 아니라 기업을 대상으로한 블록체인 솔루션 서비스로도 제공된다. 유무선 인프라, 5G 등 차세대 네트워크를 비롯해 미디어·에너지·금융·재난·기업(공공) 등 5대 플랫폼 사업에 블록체인을 적용한다는 내용이 골자다. 차세대 기술인 빅데이터, 로밍, 인공지능(AI)에도 블록체인을 접목한다.

KT는 블록체인 관련 시장이 오는 2022년까지 약 1조원 규모로 성장할 것으로 전망했다. KT가 보유하고 있는 네트워크 전국망, 유통망, BC카드 등 금융 계열사, 기업간 비즈니스(B2B) 네트워크를 총 동원해 블록체인 생태계를 선점한다는 복안이다.

문정용 블록체인사업화TF장은 "전체 1조 시장중 KT가 어느 정도를 차지할 지 아직 확답하기 힘들다"면서도 "순수 블록체인 기술이 적용되는 시장 중 가장 큰 시장은 지역화폐 생태계가 차지할 것으로 본다. 관련 사업에 집중할 계획"이라고 말했다.

swseong@newspim.com