[서울=뉴스핌] 김승동 기자 = #. 은퇴를 앞둔 A씨는 2013년에 가입한 일시납변액연금보험의 수익률이 낮으니 수익률이 높은 저해지종신보험으로 갈아타라는 보험 리모델링 권유받았다. 보험설계사는 확정이율을 적용하기 때문에 향후 연금보험보다 더 많은 연금을 받을 수 있다고 이유를 전했다.

#. 50대인 B씨는 매월 25만원씩 납입하는 종신보험을 해지하고 무해지종신보험으로 재가입하면 월 보험료가 10만원으로 줄어든다는 보험리모델링 컨설팅을 받았다. 기존 종신보험의 해지환급금을 신상품에 일시납하고 차액만 내면 되니 부담이 적다고 설계사는 B씨를 설득했다.

최근 보험 리모델링 컨설팅이 한창이다. 기존에 가입했던 보험에 비해 보장은 같거나 더 낫지만 보험료가 더 낮은 게 보험리모델링 개념이다. 보험의 주 목적인 보장을 보완하는 게 아니라는 점에서 엄밀히 따지면 ‘보험료 리모델링’인 셈이다.

보험료 리모델링이 가능한 것은 지난 2015년 이후 해지환급금을 지급하는 일반적인 상품 대비 보험료가 최대 20% 이상 저렴한 저(무)해지환급금 상품이 등장한 탓이다. 저해지는 납입기간 중에 해지하면 환급금이 30% 수준에 불과하다. 해지한 사람에게 지급해야 할 환급금을 장기유지한 가입자에게 돌려준다는 개념이다. 무해지는 납입 기간 중 아예 환급금이 없는 상품을 의미한다.

보험료 리모델링은 현재 납입하고 있는 보험료가 비싸니 부담이 적은 상품으로 갈아타라는 게 골자다. 가령 10년 전에 20년 납입 조건의 종신보험에 가입, 매월 25만원 정도의 보험료를 납입하고 있는 고객에게 접근해 상품 해지를 권한다. 이 상품을 깨고 신상품인 저해지종신보험에 가입하면 보험료가 20만원 정도로 줄어든다고 설명한다. 만약 해지환급금으로 수령하는 약 8000만원을 저해지종신보험에 일시금으로 납입하면 보험료는 5만원 정도에 불과하다고 설득한다. 소비자 입장에선 같은 보장인데도 보험료 부담이 무려 20만원 정도 내려가는 것. 솔깃한 제안이다.

하지만 이는 보험 상품의 구조를 잘 모르는 탓이다. 보험사가 설계사에게 컨설팅 교육을 하고, 설계사는 보험료 리모델링을 하는 이유는 돈을 벌기 위해서다. 보험사는 물론 설계사도 신계약에서 들어오는 보험료로 사업비를 차감한다. 즉 신계약이 없으면 돈을 벌지 못하는 구조다. 이에 기존 계약을 해지하게 한 후 신계약으로 갈아 태우는 거다.

이 과정에서 소비자는 피해를 본다. 기존 보험을 해지함에 따라 보험에서 부과하는 사업비만 이중으로 부담한다. 컨설팅 과정에서 보험료 부담을 줄인다면 납입기간을 늘리는 식이다. 10년만 더 내도 될 상품을 신상품으로 갈아탐으로써 20년을 더 내게 된다. 매월 내는 보험료부담은 줄었을지 몰라도 총 보험료부담은 크게 달라지는 게 없다.

이처럼 보험료리모델링이 만연하기 시작한 것은 지난 2015년 이후다. 한 생명보험사가 저해지종신보험을 출시, 보험료리모델링으로 신계약이 증가하자 생명보험사는 물론 손해보험사들도 앞 다퉈 같은 구조의 상품을 출시했다.

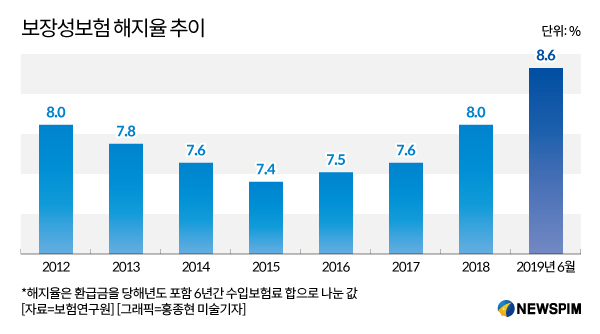

이에 지난 2012년 이후 감소하던 보장성보험 해지율은 2015년부터 증가하기 시작했다. 보장성보험 해지율은 △2012년 8.0% △'13년 7.8% △'14년 7.6% △'15년 7.4% △'16년 7.5% △'17년 7.6% △'18년 8.0% △'19년 6월 8.6%로 늘었다. 이는 저(무)해지 상품이 보장성보험에만 있는 구조인 탓이다.

|

보험업계 관계자는 “사업비를 가입 초기에 소비자가 납입하는 보험료에서 차감하는 보험상품의 구조로 인해 신계약이 창출돼야만 보험설계사가 돈을 번다”면서 “보험 가입율이 포화된 상황에서 신계약을 창출하기 위해 보험료리모델링이 활성화되고 있다”고 전했다. 이 관계자는 이어 “신규고객이나 신시장을 발굴하는 게 아닌 기가입자를 대상으로 저(무)해지 보험을 앞세워 업셀링(Up-selling)하는 판매전략 이외에 다른 전략이 거의 없는 것이 현실”이라고 안타까워했다.

0I087094891@newspim.com