전문가 "디플레이션 상태로 진단하는 게 맞다"

[세종=뉴스핌] 최온정 기자 = 지난달 소비자물가가 증가세로 전환됐지만 민간의 소비여력을 보여주는 근원물가지수가 외환위기 이후 최저 수준으로 하락하면서 디플레이션 압박이 여전한 것으로 나타났다.

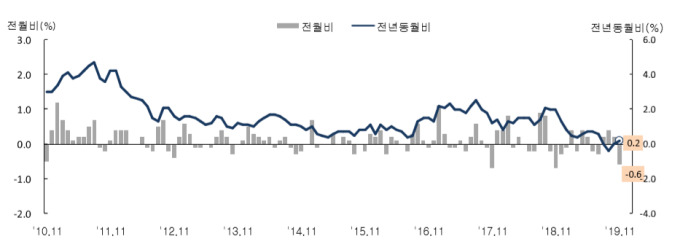

2일 통계청에 따르면 올해 11월 전체 소비자물가는 0.2% 상승했다. 지난 8월 시작된 마이너스 물가가 10월에 0.0%까지 회복되면서 물가는 증가세로 전환됐다. 그러나 지난달 식료품 및 에너지 제외 소비자물가(근원물가) 지수는 작년 11월보다 불과 0.5% 상승한 105.30을 기록했다.

동월 기준으로 보면 지난달 근원물가 상승률은 IMF로 인해 물가 하락이 지속된 1999년 -0.1% 이후 역대 최저 수준이다. 11월 근원물가는 누계기준으로도 0.7% 상승해 1999년(-0.2%) 이후 처음으로 1%에 미치지 못했다.

심지어 근원물가로 활용되는 또 다른 지표인 농산물 및 석유류 제외지수는 지난달 0.6% 증가해 동월기준으로는 1999년(0.7%) 보다 상승률이 낮았다. 이는 관련분야 통계작성을 시작한 1975년 이후 가장 낮은 수준이다.

근원물가지수란 변동성이 큰 식료품과 에너지 가격을 제외한 물가지수로 민간의 소비여력을 판단하는 데 쓰인다. 국내에서는 농산물 및 석유류 제외지수를 먼저 사용했으나 경제협력개발기구(OECD)에서 근원물가지수의 새 기준으로 식료품 및 에너지 제외지수를 제시하면서 두 지수를 병행해서 사용하고 있다.

근원물가지수가 외환위기 이후 가장 낮아지면서 경기침체에 따라 수요감소도 이어지고 있다는 우려가 커지고 있다. 0%대 성장은 한국은행의 물가 안정 목표치인 2%에도 미치지 못해 소비여력이 떨어진 게 아니냐는 지적이다.

오정근 한국금융ICT융합학회장(전 건국대 경제학과 교수)은 "근원인플레이션율(근원물가 상승률)이 더 중요하다"며 "수요압력이 악화된다는 것은 경제가 불황상태라는 것을 의미하기 때문에 한국은행도 물가안정 목표를 근원물가를 기준으로 제시했다"고 설명했다.

그러면서 그는 "지금은 디플레이션(경기침체) 상태에 있다고 진단하는 게 맞다"며 "근원물가가 최저치를 기록하고 광의의 물가상태를 보여주는 국내총생산(GDP) 디플레이터 증가율도 3분기째 마이너스를 기록하는 것을 볼 때 디플레이션이 아니라고 강변하는 것은 무리"라고 덧붙였다.

디플레이션까지는 아니더라도 장기간 저물가가 지속되는 현상은 심각하게 봐야 한다는 지적도 있었다. 정규철 KDI 연구위원은 "근원물가 상승률이 떨어지는 추세를 심각하게 보고 있다"며 "(저물가 기조의)지속성이 높아 2%로 쉽게 못올라갈 수도 있다. 물가 안정이라는 측면에서 보면 안좋은 모습"이라고 했다.

이러한 지적에 대해 이두원 통계청 물가동향과장은 "수요부진의 영향이 일부 있을 수 있다"면서도 "정부 정책 요인으로 공공서비스 가격은 하락했지만 개인서비스 가격은 증가했다"며 "공산품은 석유류를 제외했을 때 1년 전과 비교하면 큰 차이가 없다"고 설명했다.

실제로 통계청에 따르면 지난달 서비스 물가는 전년동월대비 0.7% 증가했다. 통계청은 고등학교 무상교육 등으로 공공서비스가 0.9% 하락했지만 개인서비스가 1.6% 증가하면서 전체 서비스 물가는 플러스로 전환됐다고 밝혔다.

그러나 지난해 개인서비스 물가지수의 월평균 증가율이 1월을 제외하고 전부 2%대 중반이었던 점을 감안하면 여전히 증가세가 더딘 수준이다. 정 위원은 "최근에 최저임금 인상이 있었는데도 불구하고 서비스 물가가 많이 못올랐다"며 "정책요인을 제외하더라도 많이 내려가있다"고 지적했다.

onjunge02@newspim.com