양도세 장기보유특별공제에 거주기간 요건 추가

[세종=뉴스핌] 최온정 기자 = 내년 말부터 적용되는 민간택지 분양가 상한제 여파로 집값 상승세가 지속되고 있는 가운데 정부가 투기수요를 잠재우기 위해 종합부동산세 세율을 인상하기로 했다.

16일 정부는 기획재정부·국토교통부·금융위원회·국세청 등 관계부처 합동으로 이러한 내용을 담은 '주택시장 안정화 방안'을 공개했다.

이번 대책에는 다주택자의 보유부담을 강화하고 실수요 1주택자의 부담을 낮추기 위해 종합부동산세를 조정하는 방안이 담겼다. 이를 통해 과열된 투기수요를 잠재우고 주택 보유에 대한 과세 형평을 제고하겠다는 취지다.

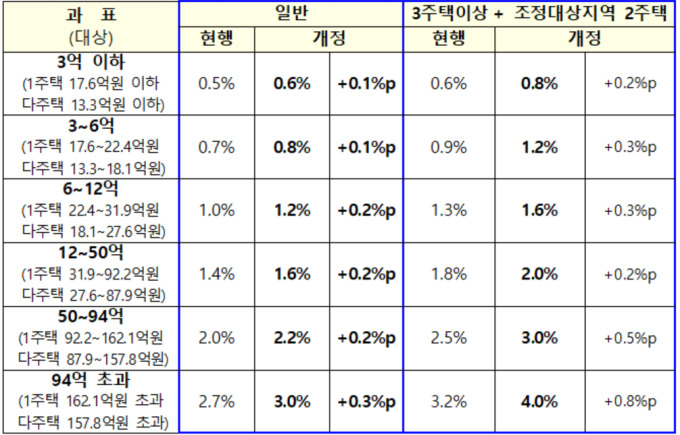

먼저 2주택 이하 보유자 혹은 조정대상지역 1주택자에 적용되는 일반 세율을 현재보다 0.1~0.3%포인트 높이기로 했다.

이에 따라 일반세율은 과세표준(공시가격 현실화율 70%, 공정시장가액비율 90% 기준)에 따라 ▲3억원 이하 0.6% ▲3~6억원 0.8% ▲6~12억원 1.2% ▲12~50억원 1.6% ▲50~94억원 2.2% ▲94억원 초과 3.0% 등으로 모두 올랐다.

3주택자 혹은 조정대상지역 2주택자의 세율은 0.2~0.8%p 올랐다. 과세표준에 따라 ▲3억원 이하 0.8% ▲3~6억원 1.2% ▲6~12억원 1.6% ▲12~50억원 2.0% ▲50~94억원 2.5% ▲94억원 초과 4.0% 등이다.

특히 조정대상지역 2주택자는 세부담 상한을 200%에서 300%로 확대해 종부세 상한을 높이기로 했다. 현재는 집값이 3배 이상 올라도 세금은 2배까지만 부담하면 되지만 앞으로는 3배까지 부담해야 한다. 그 외 유형(일반, 3주택이상)에 속하는 주택보유자의 세부담 상한은 현행대로 각각 150%, 300%로 유지된다.

다만 1세대에서 1주택을 보유한 고령자의 경우 세액공제율과 고령자 공제, 장기보유공제를 합한 '합산공제율'의 상한을 현행 70%에서 80%로 높이기로 했다. 실수요 1주택자의 부담을 경감하겠다는 취지다.

양도소득세 또한 다주택자의 부담을 높이고 실수요자의 혜택을 강화하는 방향으로 개편된다.

먼저 1세대 1주택자 장기보유특별공제에 거주기간 요건을 추가해 실수요자의 혜택을 강화하기로 했다. 현재 보유기간에 따라 차등 적용되는 연 8%의 공제율을 보유기간 4%와 거주기간 4%로 구분하기로 했다. 한 주택만 10년 이상 보유했더라도 거주하지 않은 경우 40%만 공제되지만 직접 거주한 경우 80%가 공제된다.

조정대상지역 내 2주택자 혹은 다주택자는 양도소득세 감면 기준이 까다로워진다. 일시적으로 대상지역 내 주택을 소유해 2주택자가 된 사람은 신규 주택 취득일로부터 1년 이내에 기존 주택을 양도하는 경우만 비과세 혜택을 준다. 기존에는 2년까지 비과세 혜택이 주어졌으나 1년으로 단축된 것이다.

다주택자는 양도소득세 중과 기준이 촘촘해진다. 지금은 대출 혹은 청약 시 분양권도 주택수에 포함하고 있으나 세제상 다주택자 여부 판단 시에는 분양권을 주택수에 포함하지 않는다. 그러나 앞으로는 다주택자가 조정대상지역 내 주택을 양도할 경우 양도소득세 중과를 위한 주택 수 계산에 분양권도 포함된다.

다만 다주택자가 장기 보유한 주택을 양도하면 세제 혜택을 주기로 했다. 조정대상지역 내 10년 이상 보유한 주택을 양도하는 경우 한시적으로 양도소득세 중과를 배제하고 장기보유특별공제를 적용한다.

그밖에도 조정대상지역 내 1세대 1주택자의 경우, 임대사업자등록을 하면 거주기간과 무관하게 비과세 혜택을 받을 수 있었으나 앞으로는 등록 임대주택도 거주요건 2년을 충족해야한다. 또 2년 미만 보유한 주택에 대한 양도소득세율도 ▲1년 미만 50% ▲2년 미만 40% ▲2년 이상 기본세율 등으로 조정된다.

onjunge02@newspim.com