4대 바이주 종목으로 평가, 높은 배당매력 보유

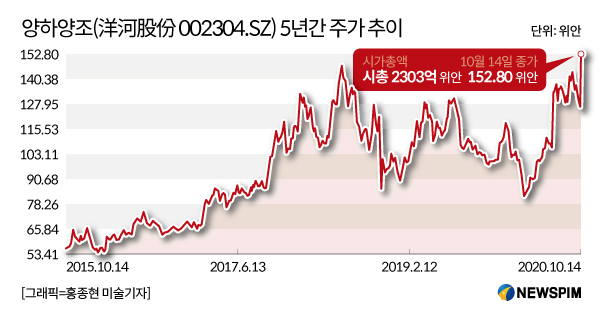

최근 2년간 실적부진 속 상반기 누적 주가 하락

제품·유통경로 개혁으로 하반기 실적 개선 기대

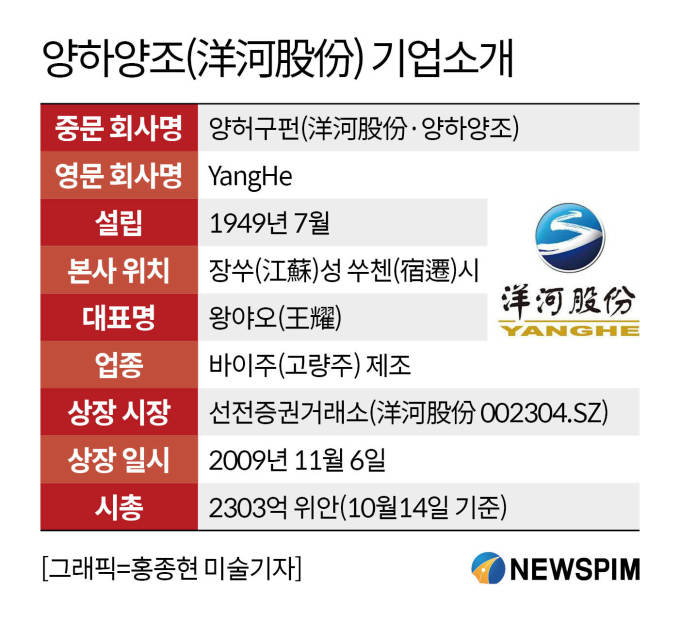

[서울=뉴스핌] 배상희 기자 = 다수의 중국인들은 중국 장쑤(江蘇)성 쑤첸(宿遷)시를 거론할 때면 춘추전국시대의 초패왕 항우(項羽), 중국 전자상거래업체 징둥(京東∙JD)의 류창둥(劉強東)회장, 그리고 이것을 떠올린다. 중국을 대표하는 5대 바이주(白酒∙고량주)로 평가 받는 양허(洋河) 바이주가 그 주인공이다.

지난 1949년 신(新)중국 설립과 함께 탄생한 장쑤양허양조주식유한공사(江蘇洋河酒廠股份有限公司, 이하 양하양조)는 지난 70년간 업계의 맏형 역할을 하며 중국 바이주 산업의 성장에 있어 적지 않은 영향을 미쳐왔다.

오랜 전통을 자랑하는 뛰어난 품질의 '중국 명주'를 생산해 중국인들의 오감을 사로잡았고, 이를 통해 중국을 대표하는 바이주 제조업체로 자리매김했다.

◆ 양질의 준고가 상품 앞세워 고속성장

양하양조는 크게 △양허(洋河)계열과 △솽거우(雙溝) 계열의 양대 '중국 명주' 브랜드를 보유하고 있다.

양허 계열은 다시 △블루클래식(藍色經典) △양허다취(洋河大曲∙양하대곡) △양허전통브랜드(洋河老字號) △미분자(微分子) 계열로 분류된다. 그 중에서 가장 유명한 블루클래식 계열은 하이즈란(海之藍), 톈즈란(天之藍), 멍즈란(夢之藍) M1, 멍즈란 M3,멍즈란 M6+,멍즈란 M9 등의 바이주 제품을 포함한다.

솽거우 계열은 △면유소주(绵柔苏酒∙부드러운 쑤주) △소주(苏酒∙쑤주) △솽거우전바오팡(雙溝珍寶坊) △러우허솽거우(柔和雙溝) 계열로 분류된다. 그 중 솽거우전바오팡 계열에는 쥔팡(君坊), 성팡(聖坊), 디팡(帝坊) 등의 바이주 제품이 포함돼 있다.

양하양조는 중간 가격의 제품보다는 가격대가 높고 품질이 뛰어난 '준고급 제품' 시장에서 두각을 드러내왔다. 준고급 제품 시장에서 최대 규모의 영업수익(매출)을 거둬들이며 2018년 전까지 고속성장을 이어왔다. 대표적으로 블루클래식 계열의 단일 제품을 통해 벌어들인 영업수익 규모만 40억 위안 이상에 달했다.

최근 몇 년간 양하양조는 하이즈란, 톈즈란, 멍즈란(M3/M6/M9)을 포함한 블루클래식 계열 제품과 솽거우전바오팡 계열 제품의 공급가격을 최대 20% 이상 높였다.

중국 바이주 가격은 최근 몇 년간 중국 바이주 업계의 황제주로 불리는 귀주모태(貴州茅臺∙구이저우마오타이 600519.SH)의 주도 하에 지속 상승하는 추세다. 마오타이주는 수요대비 공급이 부족한 상황에서 가격이 지속적으로 상승하고 있고, 이는 다른 바이주 업체의 동반 가격 인상을 유도하고 있다. 제품 가격 상승으로 바이주 업체의 실적도 상승하게 됐고, 이는 바이주 섹터 전반의 주가 상승세를 유도하는 결과로 이어지고 있다.

◆ 실적부진에 '백주' 인기에도 상반기 주가 하락

올해 상반기 중국 A주(중국 본토증시에 상장된 주식) 시장에서 소비주를 대표하는 바이주 종목들의 주가는 대체로 높은 상승폭을 기록했다. 다만 전반적인 백주 업종의 인기 속에서도 일부 종목 중심의 상승장이 연출되는 쏠림현상이 여전히 나타났다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 올해 상반기 바이주 업종 주가 상승폭은 23%를 넘어섰다.

종목별 주가 등락폭을 살펴보면 3월말부터 6월말까지 주가 상승폭 50% 이상을 기록한 바이주 기업은 총 일곱 곳으로 주구이주(酒鬼酒 000799.SZ), 진후이주(金徽酒 603919.SH), 산시펀주(山西汾酒 600809.SH), 서더주예(舍得酒業 600702.SH), 라오바이간주(老白幹酒 600559.SH), 이리터(伊力特, 600197.SH), 우량예(五糧液 000858.SZ)가 그 주인공이었다.

상반기 전체로는 주구이주와 산시펀주의 주가 상승폭이 각각 114%와 63%에 가장 높았다. 두 종목 외에도 대부분의 바이주 종목이 10~30%의 높은 상승폭을 기록한 반면, 양하양조와 커우즈자오(口子窖 603589.SH)의 두 종목은 유일하게 주가가 하락해 각각 2.19%와 4.43%의 낙폭을 기록했다.

지난해 19.83%의 주가 상승폭을 기록해 바이주 종목 하위권 2위를 기록한 바 있는 양하양조는 올해 상반기에도 동일한 순위를 차지했다.

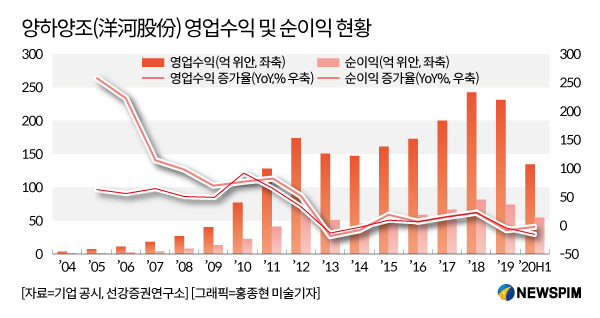

전문가들은 지난해에 이어 올해 1분기 양하양조가 이상적이지 못한 실적을 기록한 것이 주가 하락이라는 결과를 유도한 것으로 풀이했다.

실제로 지난해 양하양조의 영업수익은 4.28% 하락했고, 올해 1분기에도 14.89% 감소했다. 지난해 양하양조 바이주의 생산량, 판매량, 재고량은 각각 17만9300톤(t), 18만6000톤, 1만8200톤으로 전년동기대비 각각 15.26%, 13.09%, 26.98% 하락했다.

이 같은 주가 부진 속에서도 양하양조는 귀주모태, 우량예, 루저우라오자오(瀘州老窖∙노주노교 000568.SZ)와 함께 중국 A주 바이주 업종을 대표하는 4대 종목 중 하나로 꼽힌다. 10월 15일 오전장 기준 양하양조의 시가총액(시총)은 2279억7700만을 기록하고 있다. 같은 시간 기준 귀주모태, 우량예, 루저우라오자오의 시총은 각각 2조1700억 위안, 9268억5000만 위안, 2229억600만 위안 수준이다.

높은 배당 매력은 양하양조의 투자매력 중 하나로 꼽힌다. 지난 4월 양하양조는 2019년 연례보고서를 통해 45억2100만 위안의 배당(배당률 61.24%)을 실시하겠다고 밝혔다. 해당 계획대로 배당이 실시될 경우 지난 2009년 11월 6일 상장이래 11년간 약 277억 위안에 달하는 배당을 실시하게 되는 셈이다.

◆ 바이주 업계 글로벌화 속 성장가능성 확대

2017년 중국 바이주 시장은 '마오우양(茅五洋, 마오타이∙우량예∙양하양조)'의 삼국 시대로 표현됐다. 중국 바이주 시장을 대표하는 3대 업체 중 마오타이(귀주모태)는 위촉오 삼국 중 가장 큰 세력을 떨쳤던 위나라로, 우량예와 양허구펀(洋河股份∙양하양조 002304.SZ)은 촉나라와 오나라로 비유됐다.

하지만 3년 정도의 시간이 흐른 지금 바이주 3대 업체의 경쟁국면은 새로운 변화를 맞이했다. 중국 바이주 업계의 동반 성장 및 중국 바이주 브랜드의 글로벌화를 공통분모로 앞세워 상호합작 및 상생전략을 펼치게 된 것.

이 같은 행보는 바이주 제품의 시장가격 상승, 수익제고를 유도해 결국 바이주 업계의 전반적인 성장으로 이어질 수 있다는 점에서 의미가 있다.

양하양조의 왕야오(王耀) 대표는 지난 2018년 4월 11일 열린 '제7회 중국 바이주 리더 서밋'에서 "새로운 소비 트렌드와 변화된 환경 속에서 바이주 업체들은 각기 자신의 강점을 발휘해야 한다"면서 "업계를 전두지휘하는 '영웅들'은 '연맹'을 통해 중국 바이주의 새로운 미래를 구축해야 한다"고 밝힌 바 있다.

선강증권(申港證券)은 하반기 멍즈란 계열 제품의 판매량 확대, 제품∙유통경로의 개선 행보 등을 근거로 양하양조의 실적 개선 가능성을 높게 평가, '매수' 투자의견을 제시했다.

이와 함께 하반기 플러스 성장을 예측하며 2020~2022년 영업수익은 각각 226억7700만 위안, 254억8400만 위안, 281억1600만 위안을 달성해 전년동기대비 각각 -1.94%, 12.38%, 10.33%의 성장률을 보일 것으로 예상했다.

같은 기간 주당순이익(EPS)은 5.32위안, 5.90위안, 6.57위안으로, 주가수익비율(PER)은 23.5배, 21.2배, 19.0배로 전망했다.

EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다.

PER은 주가를 EPS로 나눈 값으로 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. PER이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com