ESG 재테크 상품 출시, 금융 트렌드 선도

높은 수익률∙저평가 밸류에이션 매력 보유

자산건전성 우수, 부실채권율 7분기 연속↓

[서울=뉴스핌] 배상희 기자 = 전 세계 각국이 포스트 코로나 시대의 핵심 과제로 떠오른 '그린뉴딜'에 주목하는 가운데, 전세계 금융계와 산업계에서는 'ESG'가 중요한 화두로 떠올랐다. 중국 금융업계에서도 ESG에 대한 관심이 서서히 높아지고 있다. 흥업은행은 중국 상업은행 중 최초로 적도원칙에 가입하는 등 ESG 경영에 앞서가는 모습이다.

그린뉴딜은 '그린(Green)'과 '뉴딜(New Deal, 미국 루스벨트 대통령이 1930년대 대공황을 극복하기 위해 추진한 일련의 경제정책)'의 합성어로, 화석에너지 중심의 에너지 정책을 신재생에너지로 전환하는 과정을 통해 경기부양과 고용촉진을 유도해 내는 정책을 의미한다. 글로벌 기후변화에 대응하는 동시에 친환경 산업을 육성해 경제의 성장을 이끌겠다는 구상을 담고 있다.

ESG는 환경(Environment)·사회(Social)·지배구조(Governance)의 줄임말로, 지난 2006년 UN이 제정한 UN PRI(UN 책임투자원칙)에서 처음으로 등장한 용어다.

최근 투자대상 기업 평가에 있어 ESG는 기업의 비재무적 성과를 측정하는 주요 지표로 활용되고 있다. 다시 말해, 기업이 수익을 창출함에 있어 환경과 사회적 책임에 얼마만큼 기여하고, 바람직한 기업 지배구조를 구축하고 있는 가에 대한 평가를 수치화한 것이다. 재무적 성과만으로 기업을 평가하던 과거와 달리, 장기적 기업가치와 지속가능성에 영향을 주는 비재무적 성과가 중요해지면서, ESG에 대한 관심이 높아지고 있다.

ESG를 잘하는 기업은 단순히 '착한기업'을 넘어서 위기극복 경쟁력을 보유한 '지속발전이 가능한 기업'으로 인식돼 높은 투자가치를 인정받고 있다. 이는 미국 나스닥 시장에 주가 고공행진 중인 미국 전기차 업체 테슬라를 비롯해 올해 들어 주가가 1000%나 뛴 중국 전기차 스타트업 니오(蔚來∙웨이라이), 중국증시 자동차 업종 상장사 중 올해 3개 분기 가장 높은 주가 상승폭을 기록한 중국 대표 전기차 제조업체 비야디(比亞迪∙BYD) 등 환경 중심의 '그린경영'을 실천하는 신에너지 관련 업체들의 최근 행보를 통해서도 엿볼 수 있다.

전세계 국가 주도의 그린뉴딜 정책에 발맞춰 ESG 투자 수요도 빠르게 늘어나는 가운데, 중국 금융권에서도 ESG 경영을 실천하고 다양한 ESG 상품을 출시하는 기업들이 늘고 있다. 그 중에서도 중국 12대 주식제 상업은행 중 하나인 흥업은행주식유한공사(興業銀行股份有限公司, 이하 흥업은행)는 중국의 ESG 경영을 선도하는 대표적 금융기관으로 꼽힌다.

|

◆ '상업은행+투자은행' 모델 앞세워 '탄탄' 성장

흥업은행은 중국을 대표하는 12대 주식제 상업은행 중 하나로, 중국 국무원과 중국인민은행의 비준을 거쳐 탄생한 중국 최초의 지방 국영 금융기관이기도 하다.

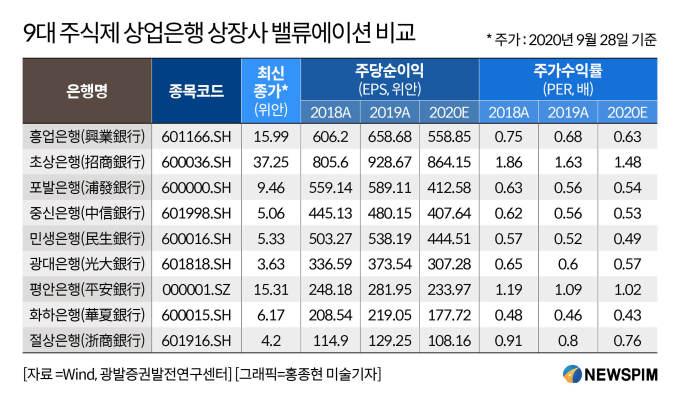

주식제 상업은행은 국유은행처럼 전국형 금융서비스를 제공하나, 비(非)국유 자본의 주식 출자가 이뤄진 은행이라는 점에서 차별화된다. 흥업은행을 비롯해 초상은행(招商銀行∙자오상은행), 포발은행(浦發銀行∙푸파은행), 중신은행(中信銀行), 광대은행(光大銀行∙광다은행), 민생은행(民生銀行∙민성은행) 등이 포함되며 이 중 A주(중국 본토 증시에 상장된 주식) 시장에 상장돼 있는 은행은 흥업은행을 포함해 총 9곳이다.

1998년 설립 후 30여 년의 역사를 거쳐 성장한 흥업은행의 발전 과정은 크게 3단계로 분류된다.

첫 번째 단계는 2004~2013년으로 해당 기간 흥업은행은 고속 성장을 통한 '황금기'를 거치게 된다. 2013년 말 기준 총자산은 3조6800억 위안에 달해 2004년 대비 981.39%나 늘었다. 2013년 한 해 동안 달성한 순이익은 412억1100만 위안으로 2004년 대비 2234.12% 증가했다.

두 번째 단계는 2014~2017년으로 해당 기간 흥업은행은 사업모델의 전환을 시도, 투자은행 업무에서 두각을 드러내게 된다. 2014~2015년 흥업은행은 비교적 높은 성장률을 달성하면서 2015년 총자산 규모는 국내 주식제 상업은행 중 최대치를 달성하기도 했다.

세 번째 단계는 2018년부터 현재까지로, 해당 기간 흥업은행은 '상업은행+투자은행' 전략을 통한 종합 금융 서비스 은행으로 자리매김하게 된다. 이 기간 동안 흥업은행의 규모 확장 속도는 다소 둔화됐으나, 은행의 자산단위당 이익률을 보여주는 '순이자마진(NIM)'과 은행권의 영업이익에서 이자 이익을 제외한 '비이자수익'이 실적 상승을 견인하며 거대한 규모와 탄탄한 내실을 갖춘 은행으로의 모습을 갖추게 된다.

|

◆ 유일무이 '적도원칙' 가입 中은행 'ESG경영' 선도

흥업은행은 금융기관의 ESG 이행을 위한 적도원칙(Equator Principles)에 가입한 중국 최초의 시중은행이자 유일한 은행이라는 점에서 주목된다.

'적도원칙'이란 대규모 개발사업이 환경 훼손이나 해당 지역 인권 침해와 같은 환경 및 사회문제를 야기할 수 있는 경우 해당 프로젝트에 자금지원을 하지 않겠다는 금융회사의 자발적인 행동협약이다. 지난 2003년 6월 국제금융공사(IFC)와 세계 10개 금융회사 대표가 미국 워싱턴에 모여 발표한 프로젝트 파이낸싱(PF, 대규모 자본이 필요한 석유개발∙탄광채굴, 조선소∙발전소 건설, 사회간접자본 건설 등에 금융회사가 자금을 지원하는 금융기법) 관련 거래 원칙으로, 적도원칙 가입은 ESG경영의 일환으로 평가된다.

대규모 개발사업이 주로 적도 부근 열대 우림 지역의 개발도상국에서 시행되는 경우가 많아 '적도원칙'이라는 명칭이 붙었다. 전세계 가입 금융기관은 꾸준히 증가해 2020년 9월 말 현재 38개국 110개로 확대됐다. 한국에서는 KDB산업은행이 해당 원칙에 가입돼 있고, 최근 국내 시중은행 중에서는 최초로 신한은행이 해당 원칙에 가입한 상태다.

흥업은행의 자회사인 흥업은행재테크유한책임공사(興銀理財有限責任公司, 이하 흥업은행재테크)는 최근 ESG 재테크 상품인 '흥업ESG뷰티풀차이나(興銀ESG美麗中國)'를 출시했다. 해당 상품은 흥업은행의 개인고객들에게만 판매하는 제품으로, 기업오너가 자발적으로 ESG경영에 참여하도록 유도하고, 환경 및 사회적책임을 다하는 기업에 대한 투자를 유도해 장기적 투자 성과를 이끌어내는 데 목적이 있다. 이로써 흥업은행재테크는 중국 국내 은행 산하의 재테크 기업 중에서는 처음으로 ESG 테마 상품을 출시한 기업이라는 기록을 남기게 됐다.

최근 들어 중국 은행들은 ESG를 테마로 한 재태크 상품을 앞다퉈 출시하고 있다.

올해 10월 31일까지 중국 은행들이 출시한 ESG 재테크 상품은 39개로 총규모는 3518억1800만 위안에 달한다. 특히, 올해 들어 10개월간 출시된 ESG 재테크 상품의 수량과 규모는 지난해 한 해 동안과 비교해 각각 2배와 5배 늘었다.

흥업은행의 천신젠(陳信健) 부행장은 중국 유명 금융잡지 '중국금융(中國金融)' 18호에 실린 기고문을 통해 "지금은 은행업계가 ESG 생태계를 구축할 수 있는 적기"라면서 "은행기관들은 현재 금융업계에 불고 있는 ESG경영의 트렌드를 기회로 삼아 채권, 재테크 상품, 펀드 등 다양한 ESG 상품을 연구개발해야 한다"고 강조했다.

|

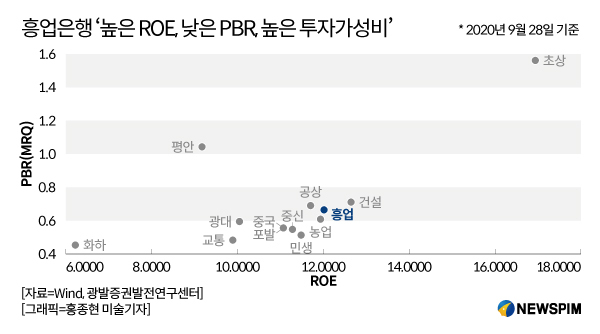

◆ '높은 ROE∙낮은 PBR' 高투자가성비 종목

올해 코로나19 사태로 중국 대형 은행들의 상반기 수익은 글로벌 금융위기 이후 10년 만에 처음 감소했다. 하지만, 3분기 들어 대손충당금과 손상차손 확대에 대한 부담이 줄어들면서 은행 업종이 전반적으로 시장의 예상에 부합하는 실적을 거뒀다.

흥업은행이 올해 3개 분기 벌어들인 영업수익은 1517억8300만 위안으로 전년동기대비 11.11% 늘었고, 충당금적립전영업이익(PPOP) 또한 1167억3900만 위안으로 전년동기대비 13.11% 증가했다. 같은 기간 순이익은 518억7500만 위안으로 지난해 같은 기간과 비교해 5.53% 줄었다. 하지만, 3분기 단독으로 벌어들인 순이익은 전년동기대비 1.33% 늘어 플러스 성장으로 전환됐다.

3분기 순이자마진(NIM) 비율 또한 2.0%로 상반기보다 소폭 상승했다.

순이자마진은 은행의 자산단위당 이익률을 보여주는 것으로, 은행의 수익성을 판단하는 지표로 활용된다. 은행들의 순이자마진이 커질수록 은행의 대출과 관련된 수익성은 좋아지지만, 은행에 돈을 맡긴 고객의 수익성은 악화된다는 의미로 해석할 수 있다. 순이자마진이 높다는 것은 그만큼 경제 펀더멘털 압박에 대한 대응력이 강하다는 것으로도 해석할 수 있다.

광발증권발전연구센터(廣發證券發展研究中心)는 흥업은행이 다른 상업은행 대비 높은 자기자본이익률(ROE)과 낮은 주가순자산비율(PBR)을 기록하고 있어 투자가치가 높다는 평가를 내렸다.

해당 기관이 9월 28일 기준으로 평가한 흥업은행의 PBR은 0.67배로 역대 최저치를 기록했다. 아울러 2020~2021년 순이익 증가율은 -15.16%와 7.39%로, 주당순이익(EPS)은 2.57위안과 2.77위안으로, PER은 6.23배와 5.78배로, PBR은 0.63배와 0.58배로 예측하며 '매수' 투자의견을 제시했다.

천풍증권(天風證券) 또한 올해 3분기 흥업증권의 ROE가 9.83%로 A주(중국 본토증시에 상장된 주식) 시장에 상장된 은행들과 비교해 비교적 높은 수준을 기록하고 있다고 평가했다.

|

ROE는 쉽게 말해 내가 투자한 돈으로 회사가 얼마만큼의 돈을 벌고 있는 지를 보여주는 지표다. ROE가 높을수록 투자자들에게 그 만큼 많은 이익을 돌려준다는 뜻으로 해석되는 만큼, 투자 매력도 크다는 평가를 받는다.

PBR은 기업의 순자산에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. 일반적으로 PBR이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다.

자산품질과 자산건전성 측면에서도 양호한 흐름을 이어갔다.

중국 정부가 중소 기업 지원을 위해 중국 상업은행에 대출금리 인하, 대출금 상환 유예 등의 지시를 내리면서 상반기 중국 은행들의 부실자산 비중은 전반적으로 늘어났으나, 흥업은행은 부실자산에 대한 관리 역량을 더욱 확대, 부실채권율이 오히려 줄었다.

6월말 부실채권율은 1.47%로 전월대비 5bp(1bp=0.01%), 연초 대비 9bp 감소했다.

흥업은행의 부실채권율은 7분기 연속 하락하는 추세다. 지난 2013년부터 흥업은행은 제조업과 같은 고위험 산업의 대출 비중을 줄이는 대신, 주택대출금 등의 비중을 높여 신용대출 구조 개선에 적극 나서왔다.

향후 발생할 수 있는 펀더멘털(기초체력) 리스크에 대한 대응 역량도 확대됐다.

3분기 흥업은행의 대손충당금 적립률은 211.7%로 비교적 높은 수준을 기록했다. 대손충당금 적립률은 부실여신에 대비한 대손충당금 적립 정도를 나타내는 비율로서, 금융기관의 신용손실 흡수 능력을 평가하는 지표로 활용된다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com