'왕라오지'앞세워 냉차 시장서 점유율 확대

코로나19 사태 계기 중성약 사업 성장세 기대

자회사 독립 상장 추진, '의약 유통' 경쟁력 강화

[서울=뉴스핌] 배상희 기자 = 신종 코로나바이러스 감염증(코로나19) 사태가 중국에 확산되던 올해 초 중국에서는 사스(SARS·중증급성호흡기증후군) 사태 당시 치료 효능이 있다고 알려진 청열해독약인 판람근(板藍根)에 대한 관심이 높아지며 사재기 열풍까지 불었다.

최근에는 중국의 유명 호흡기 질병 전문가의 한마디에 판람근과 함께 중국 중성약(中成藥∙한약을 한방 원리에 따라 배합하여 제조한 한약제제) 연구개발 및 생산판매 업체인 광주백운산제약주식유한공사(廣州白雲山制藥股份有限公司, 이하 백운산)가 또 한번 재조명을 받았다.

중국 전염병 방역의 영웅으로 불리는 중난산(鐘南山) 중국 공정원 원사는 지난 10월 13일 열린 연구토론회에서 최근 연구 결과 백운산이 제조한 복방(復方, 일정한 처방에 따라 두 가지 이상의 약물을 배합한 약제) 판람근 과립이 코로나19 치료에 효과가 있다고 밝혔다.

이와 함께 중 원사가 이끄는 연구팀은 코로나19 사태 발발 이후 코로나19 퇴치 약제로 '남약(南藥)'을 집중 연구하고 있다고 전했다. 남약은 후난(湖南), 장시(江西), 푸젠(福建), 대만 등 장강(長江∙양쯔강) 이남 및 난링(南嶺)산맥 이북 지역에서 생산되는 약재로, 판람근 또한 남약에 속한다.

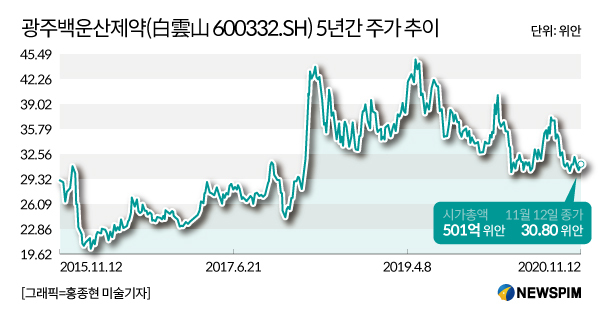

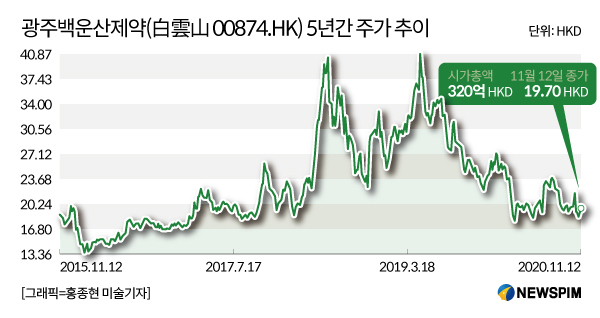

해당 발언이 전해진 직후 다음 거래일인 10월 16일 중성약 대표 테마주인 백운산(白雲山)의 A주(600332.SH) 주가는 장중 한 때 주가 일일 상한선인 10% 이상 올라 거래가 중단됐다. 같은 날 백운산의 H주(00874.HK) 주가 또한 13%나 뛰었다.

백운산은 중국의 의료개혁 움직임 속 올해 들어 가속화된 제약∙바이오 산업의 성장세, 코로나19 사태로 주목받는 중성약 시장, 여기에 국유기업 개혁 등의 수혜가 기대되는 대표적인 종목으로 꼽힌다.

|

◆ '4대 주력 사업' 앞세워 성장한 초대형 국유 제약사

백운산은 중국을 대표하는 초대형 국유 제약회사 중 하나다. 광저우(廣州)시 정부가 운영하는 70년 전통의 국유 제약기업인 광주의약그룹유한공사(廣州醫藥集團有限公司, 이하 광주의약그룹)가 보유한 31개 자회사 중 유일한 상장사로, 광주의약그룹의 핵심 사업체로 꼽힌다. 9월 30일 현재 광주의약그룹이 45.04%의 지분을 보유한 최대 주주로 올라서 있다.

모기업인 광주의약그룹은 중성약, 화학원료약, 바이오제약 등 의약품 판매에 주력해온 반면 백운산은 다양한 영역으로 사업을 확장하고 있다. 백운산의 주요 업무는 크게 △대건강(大健康∙헬스케어) △대남약(大南藥∙의약제조) △대상업(大商業∙의약유통) △대의료(大醫療∙의료기기)의 4대 분야로 나뉜다.

지난해 기준 업무 비중을 살펴보면 대상업이 65.53%의 가장 큰 비중을 차지했고, 대건강과 대남약이 20% 미만의 비중을 차지해 그 뒤를 이었다.

하지만, 매출총이익률(GPM) 측면에서는 대상업이 6.69%에 그친 반면, 대건강과 대남약은 각각 50.81%와 38.24%를 기록한 것으로 나타났다. 매출총이익률은 매출액에서 매출원가를 제외한 것으로 매출액에 비해 매출총이익이 얼마나 되는 지를 보여주는 수익성 지표다.

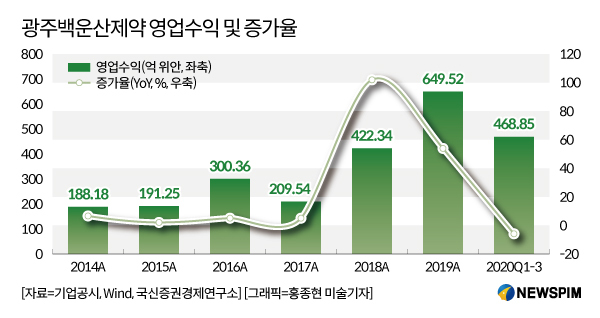

올해는 코로나19 여파로 3개 분기(1~9월) 백운산이 거둬들인 영업수익은 468억8000만 위안으로 전년동기대비 6.3% 하락했다. 그 중 3분기 영업수익은 전년동기대비 1.8% 줄어든 164억1000만 위안이었다.

같은 기간 순이익은 26억6000만 위안으로 전년동기대비 15.8% 하락했다. 분기별 순이익을 살펴보면 1분기 11억8000만 위안(-15.8%), 2분기 5억8000만 위안(-49.1%), 3분기 8억9000만 위안(+46.2%)이었다. 코로나19 사태 여파로 급감했던 수익이 3분기 들어 빠르게 회복되고 있음을 알 수 있다.

|

◆ '왕라오지' 인수 후 '냉차' 시장서 고속성장

대건강 분야에서 백운산이 가장 주력하는 사업은 '냉차(涼茶)'다.

지난 2005년 4월 백운산은 허치슨왐포아(和記黃埔)와 함께 백운산허치슨왐포아중약유한공사(白雲山和記黃埔中藥有限公司, 이하 백운산허치슨왐포아)라는 이름의 합자회사를 설립했다. 허치슨왐포아는 홍콩 최대 부호 리카싱(李嘉誠)이 보유한 청쿵(長城)그룹의 자회사로 항만·통신·소매 사업을 관할해온 기업이다.

백운산허치슨왐포아는 지난 2008년부터 중난산 원사가 속해있는 '광저우의과대학(廣州醫科大學) 제1부속병원 호흡기 질병 국가 중점 실험실'과의 합작을 통해 판람근 약제의 바이러스 억제 효과에 대한 연구를 진행해왔다.

백운산허치슨왐포아는 중성약·헬스케어 제품·건강식품 연구개발에 주력하는 회사로서 '중성약의 현대화∙국제화∙대중화∙과학보급화' 등에 앞장서는 중국 화난(華南) 지역의 대표 기업으로 평가 받고 있다. 특히, 허치슨왐포아는 백운산 냉차의 '생산'을 담당해왔다.

이어 지난 2011년 광주의약그룹은 자회사 백운산허치슨왐포아와 광주왕라오지약업주식유한공사(廣州王老吉藥業股份有限公司, 이하 광주왕라오지약업)와의 합작을 추진, '냉차' 시장으로 빠르게 영향력을 확대한다. 백운산허치슨왐포아의 생산과 왕라오지의 판매 시스템을 '일체화'하는 것이 당시 합작의 주된 내용이었다.

광주왕라오지약업은 중국 국민 건강음료로 불리는 '허브 냉차' 왕라오지(王老吉)를 생산하는 업체로, 중국 냉차 시장에서 높은 점유율을 기록하고 있다. 합작 전년도인 2010년 왕라오지의 판매액은 15억 위안에 달했다.

중국 시장조사기관 첸잔산업연구원(前瞻產業研究院)에 따르면 2017년 기준 중국 냉차 시장 규모는 530억 위안으로 왕라오지와 자둬바오(加多寶) 두 그룹이 각각 52.6%와 42.4%의 시장 점유율을 기록하고 있다. 다시 말해 두 기업이 95%에 달하는 시장 점유율을 차지하고 있는 셈이다.

백운산은 전액출자 자회사인 왕라오지대건강공사(王老吉大健康公司, 이하 왕라오지대건강)와 광주왕라오지약업(96.90% 지분 보유)을 통해 대건강 분야에서 빠르게 영향력을 확대해왔다.

그 중에서도 대건강 분야의 대부분 수익은 지난 2012년 백운산이 전액출자를 통해 자회사로 편입한 왕라오지대건강을 통해 거둬들이고 있다.

왕라오지대건강은 대건강 분야의 주요 수익원인 '허브 냉차'와 '명절 선물용 냉차' 매출을 담당하는 업체로, 지난해 순이익 13억8000만 위안(+62.2%)을 거뒀다. 다만, 올해 상반기에는 코로나19 여파로 순이익은 전년동기대비 24.6% 줄어든 8억4000만 위안에 그쳤다.

냉차를 필두로 목캔디와 구이링가오(龜苓膏∙거북젤리, 본래는 큰머리거북과 토복령<土茯苓, 청미래덩굴 뿌리>의 진귀한 한약재를 주원료로 해서 만든 젤리로서 피부미용과 소염작용, 독소배출에 효과가 있다고 전해짐) 등 건강식품 신제품을 출시하며 관련 시장에서 경쟁력을 확대하고 있다.

백운산의 매출은 지난 2018년 왕라오지 계열사인 광주왕라오지약업를 인수하면서 빠르게 늘어났다.

지난 2018년 9월 7일 백운산은 산동동흥약업유한공사(山東同興藥業有限公司)가 보유하고 있던 광주왕라오지약업의 지분 48.05%을 사들였고, 이를 통해 이미 왕라오지의 지분 48.0465%를 보유하고 있던 백운산은 이번 추가 지분 확보를 통해 지분 96%를 보유한 왕라오지의 최대 주주로 올라선다.

지난 2018년 거둬들인 영업수익과 순이익은 422억3400만 위안과 34억4100만 위안으로, 전년동기대비 각각101.6%와 66.9% 증가했다. 특히, 2018년 3개 분기 백운산의 순이익은 123% 급등했다.

이에 그치지 않고 지난 2019년 백운산은 13억3900만 위안을 들여 왕라오지가 보유한 420개 항목의 상표전용권을 사들였고, 이를 통해 국내 냉차 업계를 대표하는 기업으로 자리매김하게 된다.

지난해 백운산은 대건강 사업 분야에서 눈에 띄는 수익 성장세를 기록했다. 지난해 백운산이 거둬들인 영업수익은 649억5100만 위안으로 전년동기대비 53.79% 늘었다. 그 중 대건강 분야에서 거둬들인 영업수익은 104억7900만 위안으로, 처음으로 영업수익 100억 위안을 돌파했다.

왕라오지대건강이 생산하는 '허브 냉차'와 '명절 선물용 냉차' 제품은 대건강 분야의 주력 수익창출 제품으로, 전문가들은 백운산이 왕라오지를 앞세워 향후 3년간 냉차 시장에서 두 자릿수 성장을 기록할 것으로 전망하고 있다. 국신증권은 대건강 사업이 향후 2년간 10~15%의 영업수익 성장률을 기록할 것으로 전망했다.

하지만, 올해 코로나19 사태의 여파로 판매량이 줄면서, 올해 상반기 전액출자자회사인 왕라오지대건강이 거둬들이는 순이익은 8억4000만 위안으로 전년동기대비 24.6% 급감했다.

|

◆ 코로나19 사태로 재조명 '대남약' 성장세 기대

대남약은 지난 2016년 이후로 대건강과 함께 기업의 수익 창출에 중요한 비중을 차지하는 사업 분야로 자리매김했다. 특히, 판람근 등 코로나19 사태로 중성약의 효과가 재조명되면서 그 비중은 더욱 늘어날 것으로 예상된다.

현재 백운산 대남약 분야의 영역별 영업수익 성장률을 살펴보면, 중성약은 10~15% 정도이고, 화학원료약은 20~25% 정도다. 2016~2019년 중성약의 총이윤 연평균복합성장률(CAGR)은 15.5% 정도, 화학원료약의 연평균복합성장률은 28.1%로 엉업수익 성장률보다 더 높은 수준을 기록하고 있다.

올해 코로나19 여파로 대남약 분야도 영향을 받으면서 영업수익은 56억 위안으로 전년동기대비 17.1% 줄었고, 매출총이익률은 46.63%로 전년동기대비 4.18%포인트 감소했다.

국신증권은 의료서비스 정상화에 따라 대남약 사업의 향후 2년간 성장률은 15~25% 정도를 유지할 것으로 예상했다.

화학원료약의 핵심 수익창출원은 진거(金戈)로서, 지난해 한해 동안 6175만개가 팔렸다. 진거는 비아그라의 주성분인 실데나필(sildenafil)로 만든 발기부전치료제로 지난 2014년 출시됐다.

지난 2015년 백운산은 알리바바 산하 '알리건강'(阿裏健康)과 합작을 체결하며 온라인 의료시장으로도 일찌감치 발을 들였다.

당시 백운산은 1997년 홍콩증권거래소 상장 이래 처음으로 100억 위안 규모의 대규모 유상증자를 시행했고, 알리바바 마윈(馬雲) 회장 산하의 펀드기금인 윈펑기금(雲峰基金)은 5억 위안을 투자하며 백운산의 지분 1.2%를 획득했다. 당시 윈펑기금은 광저우시 국유자본 회사를 제외하고 해당 유상증자에 참여한 유일한 투자자로 주목을 받았다. 알리건강은 알리바바그룹과 윈펑기금이 공동주주로 나선 회사다.

당시 백운산은 유상증자를 통해 거둬들인 자금으로 대건강·대남약·대상업·대의료 등 회사가 추진 중인 4대 핵심 분야를 발전시키고, 국내 기업 중 최초로 1조 위안의 시가총액을 보유한 의약기업으로 성장하겠다는 로드맵도 제시한 바 있다.

|

◆ 자회사 홍콩 추가 상장으로 '의약 유통' 사업 강화

지난해 9월 10일 백운산은 자회사 중 하나인 광주의약주식유한공사(廣州醫藥股份有限公司, 이하 광주의약)의 홍콩증시 상장 계획을 밝혔다.

광주의약은 중국 화난(華南) 지역 의약 유통의 선두기업으로서, 백운산이 80%의 지분을 보유하고 있다. 해당기업은 백운산 '대상업' 분야 실적의 큰 부분을 견인하고 있다.

올해 상반기 기준 광주의약의 총자산 규모는 234억9200만 위안이었고, 그 중 유동자산은 214억6000만 위안 정도였다. 보유하고 있는 부채 총액은 185억2000만 위안으로 자산대비 부채비율은 비교적 높은 78.84%를 기록하고 있다.

전문가들은 백운산의 재무재표에 근거해 판단할 때 2020~2024년 광주의약의 영업수익 증가율은 각각 10.18%, 9.93%, 9.83%, 9.73%, 9.75%에 달할 것으로 예상했다.

아울러 광주의약의 홍콩증시 상장 후 자금조달 루트를 확대하는 동시에 기업의 국제화에도 도움을 줄 것으로 전망했다. 자본구조 업그레이드를 통해 채무 상환 능력과 재융자 역량을 강화하는 것 또한 백운산이 광주의약의 독립 상장을 추진하는 이유 중 하나라는 평가가 나온다.

국신증권(國信證券)은 2020~2022년 순이익 예상치를 각각 28억1100만 위안(-11.8%), 33억6500만 위안(+19.7%), 38억3600만 위안(+14.0%)으로 전망했다. 아울러 10월 29일 기준 주가를 기준으로 측정한 2020~2022년 주가수익비율(PER)을 17.7배, 14.8배, 13배로 주가순자산비율(PBR)을 1.91배, 1.76배, 1.61배로 추산했다.

PER은 주가를 주당순이익으로 나눈 값이고, PBR은 주가를 주당순자산으로 나눈 비율을 말한다. 한마디로 PER은 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표이고, PBR은 기업의 순자산에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다.

일반적으로 PER과 PBR이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

국신증권은 자회사인 광주의약의 상장 절차가 순조롭게 추진 중에 있는 데다, 3분기 들어 대건강 분야의 '왕라오지 선물 제품' 시장이 빠르게 회복되고 있고, 대남약 분야에서도 두 자릿수의 안정적 성장세를 기록할 것으로 예상된다는 이유를 들어 '매수' 투자 의견을 제시했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com