[서울=뉴스핌] 최현민 기자 = 취임 1년을 앞둔 이승철 SK오션플랜트 대표이사가 직접 실적 간담회를 주관하며 기업가치 제고에 나섰다.

SK오션플랜트는 지난 16일 서울 유진투자증권 본사에서 한병화 연구원 등 애널리스트 20여명을 초청해 '23년 상반기 실적간담회'를 개최했다고 17일 밝혔다.

이승철 SK오션플랜트 대표는 지난해 9월 취임 이후 처음으로 직접 실적 간담회에 참석했다. 회사의 경영정책과 방향성을 CEO의 목소리로 전달, 시장과의 적극적인 소통으로 신뢰를 쌓기 위해서다.

이날 애널리스트들과 만난 자리에서 그는 설립 이래 최대치를 달성한 상반기 경영실적과 국내외 해상풍력 시장 현황, 생산 능력 확대 계획 등 해상풍력 전문기업으로서의 성장 전략을 발표했다.

이 대표는 "올해는 대만 해상풍력 시장이 본격적인 확장에 들어가는 시점"이라며 "그동안 쌓아온 신뢰와 기술력을 바탕으로 성공적인 수주 랠리를 이어 갈 것이며 해상풍력 하부구조물 시장에서 압도적 1위 기업으로 자리매김 하기 위해 최선을 다하겠다"고 강조했다.

SK오션플랜트는 설립 이후 최대 반기 매출과 최대 반기 영업이익을 달성했다. 지난 14일 공시한 2023년 상반기 경영실적에 따르면 SK오션플랜트의 2023년 상반기 매출은 4776억원으로 전년 동기 3405억원 대비 1371억원(40.3%) 증가했다. 매출액 4776억원 가운데 2565억원이 해상풍력 관련이다. 대만 해상풍력 라운드2 재킷 인도 완료와 하이롱 프로젝트의 매출 인식이 본격화된 것이 역대 반기 최대 매출 달성을 견인했다.

영업이익 역시 487억원으로 전년 동기 375억원 대비 112억원(29.9%) 증가했다. 전분기와 대비하면 115억원(61.8%)이 늘어났다. 2021년 상반기를 시작점으로 연평균 성장률은 더욱 괄목할 수준이다. 2021년 상반기 2167억원이던 매출은 2022년 상반기 3405억원, 2023년 상반기 4776억원으로 매년 평균 48.5%씩 뛰어올랐다.

같은 기간 영업이익의 연평균 성장률도 눈에 띈다. 2021년 상반기 144억원(영업이익률 6.7%), 2022년 상반기 375억원(영업이익률 11.0%), 2023년 상반기 487억원(영업이익률 10.2%)으로 매년 평균 83.9%씩 급증했다. 지난 2021년 11월 SK에코플랜트와 주식매매계약(SPA)을 체결한 이후 자회사 편입 및 사명 변경 효과가 지속 입증되는 모양새다.

SK오션플랜트는 해상풍력 사업개발과 핵심기자재 제조, 그린수소 생산 및 활용까지 이어지는 SK에코플랜트 그린수소 밸류체인의 핵심 역할을 맡고 있다. 국내는 물론 글로벌 시장에서의 신뢰도 제고 효과도 기대된다.

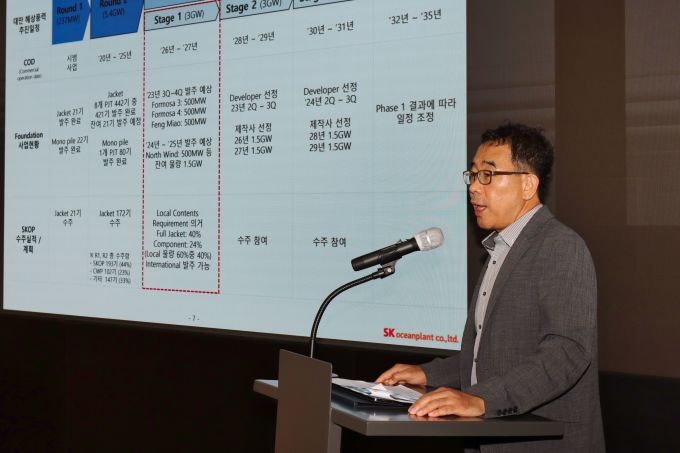

하반기 신규 수주도 이어질 전망이다. 올해 하반기에는 SK오션플랜트의 주력 공급 시장인 대만의 라운드3 해상풍력 사업의 발주가 이뤄질 예정이다. 하반기 발주 예상 물량은 1.5GW, 수주 금액으로는 약 8990억원 규모에 이른다.

대만 라운드3 사업은 2035년까지 15GW 규모의 해상풍력 발전기를 설치하는 대규모 프로젝트다. SK오션플랜트는 앞서 진행된 라운드1, 라운드2 사업에서 약 2GW 규모, 193기의 하부구조물을 수주한 바 있다. SK오션플랜트는 기존 대만에 더해 곧 개화가 예상되는 한국 시장, 예상보다 빠르고 크게 확장 중인 미국 등 신규 시장으로의 진출과 수요 대비에도 힘쓸 예정이다.

이 대표는 "국내에서는 울산 앞바다에서 6GW, 남해안 4GW, 서남해안 4.6GW 규모에 이르는 해상풍력 발전사업이 진행되고 있고 관련 법안과 송변전 설비 등 인프라가 차근차근 준비되고 있다"면서 "미국 시장도 각 주별로 2045년까지 모두 75GW에 이르는 해상풍력 발전 단지 건설 목표를 수립하고 있다"고 말했다.

이어 "이처럼 폭증하는 수요에 적극 대응하기 위해 경남 고성 등 국내 신야드 건설은 물론 베트남 등지에도 야드를 추가 확보해 생산능력 증대에 나설 계획"이라고 말했다.

min72@newspim.com