취약계층 대상 채무 원금 90%까지 감면

구직 지원 및 복지 제도 연결, 신용회복 지원

[서울=뉴스핌] 정광연 기자 = 금융당국이 관계 부처와 함께 통신비가 밀린 취약계층을 대상으로 채무 원금의 최대 90%를 감면하고 일자리 등을 연계하는 내용의 종합지원방안을 본격 시행한다.

김주현 금융위원장과 이종호 과학기술정보통신부(과기부) 장관은 20일 서울 중구에 위치한 서울 중앙 서민금융통합센터를 방문해 통신 채무조정 상담이 현장을 점검했다.

김 위원장은 "오늘 이 자리는 통신채무도 금융채무와 같이 채무조정 대상에 포함하기로 발표한 이후 지난 5개월간의 노력이 결실을 맺는 자리"라며 "채무자가 스스로 일어나서 경제적으로 재기할 수 있도록 정부가 적극 지원하겠다"고 밝혔다.

금융위는 과기부, 신용회복위원회(신복위) 등 관계 부처 및 업계와 함께 5개월간의 협의를 거쳐 지난 1월 '금융‧통신 취약계층 재기지원 방안'을 마련한바 있다.

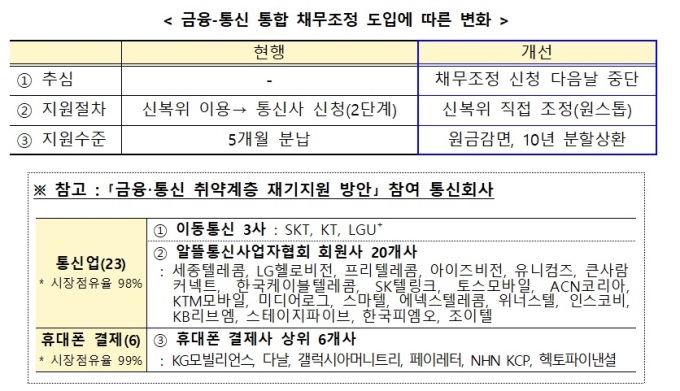

이에 따른 후속조치로 오는 21일부터 신복위에서 금융⸱통신 통합채무조정이 가능하다.

금융채무 조정대상자가 통신채무 조정을 신청할 경우 신청 다음날 추심이 즉시 중단되며 통신사에 별도로 신청할 필요없이 신복위에서 금융채무와 통신채무를 한 번에 조정받을 수 있다.

특히 채무자에 대한 소득, 재산심사 등 상환능력을 감안해 원금의 최대 90%를 감면하고 장기분할상환(10년) 할 수 있도록 조정하는 등 갚을 수 있는 수준으로 채무를 조정한다.

단, 채무조정을 지원받은 이후 3개월 이상 상환액을 납부하지 못하면 채무조정 효력이 취소돼 상환의무가 다시 발생한다. 지속적인 상환 의지를 가진 채무자만 지원해 이를 악용하려는 편법적인 행위를 막겠다는 취지다.

아울러 통신채무를 3개월 이상 성실하게 납부하면 완납하기 전이라도 통신 서비스 이용이 가능해진다.

일회성 지원이 아닌 실질적인 재기를 위해 채무자에게 신용관리서비스 및 고용⸱복지 연계 등 종합지원도 제공한다.

우선 취업연계를 통해 근본적인 소득 창출능력을 제고해 근로시장에 복귀할 수 있도록 지원한다.

서민금융통합지원센터를 방문하는 서민⸱취약계층이 원스톱으로 고용⸱복지서비스를 제공받을 수 있도록 전국 13개 센터에 고용전담창구를 개설했으며 전국 102개 고용플러스센터로 연계해 국민취업지원제도, 내일배움카드 등 고용지원제도를 이용할 수 있도록 지원한다.

구직노력이 확인되는 경우 취업촉진지원금을 지급하고 취업 후 일시 완제 시 추가 감면 등 인센티브도 제공한다.

연체로 신용도가 많이 하락해 정상적인 금융활동이 불가능해진 채무자를 위해 신용점수 상승 방법부터 가계부 작성 노하우 및 재무관리 방법 등 신용상담 및 신용관리를 실시한다.

계좌 압류 해제방법, 카드발급 지원 등을 통해 금융생활 안정을 지원하고 성실상환으로 신용점수가 상승하는 경우 격려금을 지급하는 등 다양한 인센티브를 통해 채무자의 노력을 뒷받침한다.

경제상황이 보다 어려워 금융지원 외에 복지지원까지 필요할 경우 복지지원도 연계한다. 전국 3500여개 행정복지센터와 연결된 사회보장정보시스템을 통해 생계⸱주거⸱의료 등 복지지원제도를 제공한다.

장기간 추심과정에서 겪을 수 있는 어려움을 완화하기 위해 필요한 경우 심리상담도 지원할 예정이다.

한편 고의연체자, 고액자산가 등에 대한 지원이 이뤄지지 않도록 보완 장치도 마련했다.

채무조정 심사과정에서 국세청 등 행정기관간 연계를 통해 채무자의 재산‧소득 등 상환능력을 객관적으로 조사하고 신복위 내 전문가가 참여하는 심의위원회에서 채무조정안의 적정성을 심의한다.

채권자 동의에 의해 채무조정 여부를 최종 결정하는 등 3단계에 걸쳐 중층적으로 검증하고 채무조정 결정 이후에도 부정행위가 발견되는 경우 채무조정 효력을 중단시키는 등 신청부터 이행까지 채무조정 전 단계에 걸쳐 도덕적 해이 방지 장치를 운영한다.

금융위는 "최대 37만명의 통신 채무자가 혜택을 받을 수 있을 것으로 예상된다"며 "채무조정 사각지대에 있던 취약계층이 일상, 경제활동으로 복귀하는 등 경제적 재기가 가능해지고 관련된 사회적 비용도 지속적으로 줄어드는 선순환 구조가 형성될 것으로 기대된다"고 밝혔다.

peterbreak22@newspim.com