가업상속공제 혜택 받는 '사업용 자산' 범위 확대

임직원 임대주택·학자금·주택자금 혜택 대상 포함

가업상속공제 대상 업종에 소공인법 '백년가게' 추가

[세종=뉴스핌] 김기랑 기자 = 앞으로 '가업상속공제'가 적용되는 사업용 자산에 법인 명의로 된 임직원 임대주택과 주택자금 대여금 등이 추가된다.

기획재정부는 16일 이런 내용이 담긴 '2024년 세법 개정 후속 시행령 개정안'을 발표했다.

가업상속공제는 거주자인 피상속인이 생전에 10년 이상 영위한 중소기업 등을 상속인에게 정상적으로 승계한 경우 최대 600억원까지 상속공제해 가업 승계에 따른 상속세 부담을 크게 경감시켜주는 제도다.

|

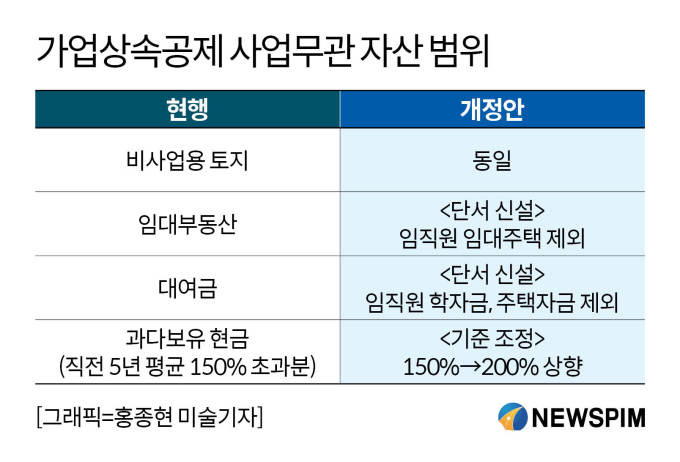

이번 개정을 통해 정부는 법인의 가업상속공제와 가업 승계 증여세 특례 등을 적용받을 수 없는 사업무관 자산의 범위를 합리적으로 조정하기로 했다. 사업무관 자산은 가업의 직접적인 경영·영업 활동과 관련이 없어 가업 상속·승계 재산에서 제외하는 자산을 말한다.

현행 시행령에 따르면 임대 부동산은 사업무관 자산에 포함되지만, 이 중 단서를 신설해 임직원 임대주택을 제외하기로 했다. 이에 임직원 임대주택은 사업무관 자산이 아닌 사업용 자산에 포함돼 가업상속공제 등의 혜택을 받을 수 있게 된다.

여기서 임직원은 소액주주가 아닌 일반주주를 말하며, 이 중에서도 최대 주주의 친족 등인 임직원은 제외한다. 임대주택은 국민주택규모인 85㎡ 이하거나 기준시가 6억원 이하여야 한다. 또 상속 개시일·증여일 현재까지 5년 이상 계속해 무상으로 제공하고 있는 주택이어야 한다.

현행 시행령상 사업무관 자산에 포함되는 대여금의 범위도 합리적으로 조정한다. 대여금 내 단서를 신설해 임직원 학자금과 주택자금을 사업무관 자산에서 제외하기로 했다. 학자금에는 자녀의 학자금도 포함된다. 주택자금은 기준시가 6억원 이하 주택의 전세자금을 일컫는다.

과다보유 현금 기준도 조정한다. 현행 제도는 직전 5년 평균의 150% 초과분을 과다보유 현금으로 규정해 사업무관 자산에 포함하고 있다. 이를 완화해 기존 150%의 비율을 200%로 상향한다.

아울러 가업상속공제 대상 업종에 소상공인법에 따른 '백년가게'를 추가한다. 백년가게는 30년 이상 계속 사업한 소상공인(제조업 제외) 중 제품·서비스가 우수하고 지역사회 기여도가 높은 곳을 선별해 중소벤처기업부 장관이 지정한다.

이번 개정안은 시행일 이후 상속이 개시되거나 증여받는 분부터 적용된다. 정부는 이날 개정안을 발표한 이후 오는 2월 5일까지 입법예고를 거쳐 같은 달 말에 공포할 예정이다.

rang@newspim.com