"올해 계기로 대형 수직통합형 플랫폼 거듭"

"레드핀과 미스터쿠퍼 인수, 고금리 방화벽"

"오히려 높은 금리 환경은 지배력 강화 기회"

이 기사는 5월 14일 오후 4시09분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 모기지 핀테크 회사 로켓컴퍼니즈(종목코드: RKT)가 '주택계의 아마존'과 같은 거물급 존재로 거듭날 역량을 지닌 종목으로 평가된다. 당장 투자자 사이에서는 단순한 '금리 사이클 플레이 주식' 정도로 인식되고 있으나 중장기적으로 업계의 혁신을 가속할 잠재력을 가진 회사라는 설명이 나온다.

◆"금리 플레이? 오해"

시트론리서치는 로켓컴퍼니즈를 '올해의 종목'으로 선정하고 이렇게 주장했다. 시트론은 투자자 다수가 로켓컴퍼니즈에 대해 단순히 '모기지 차환' 주식이라는 완전히 잘못된 인식이 있다며 앞으로 몇 년간 복리 성장할 수 있는 잠재력을 가졌다고 주장했다. 또 이 회사의 번영에는 이제 낮은 금리가 필요하지 않다며 높은 금리가 오히려 경쟁을 줄여 점유율을 획득할 기회가 된다고 했다.

로켓컴퍼니즈는 온라인을 통해 모기지(주택담보대출)를 내주고 관련 대출을 원금보다 높은 금액으로 판매해 이 과정에서 발생하는 마진을 주 수입원으로 삼는 회사다. 간단한 예로 100만달러 대출을 발행했을 때 102만달러에 팔면 2만달러가 수익이 되는 구조다. 금리가 내려가면 대출을 갈아려는 차환 수요가 늘어나는데 이때 회사의 대출 발행량은 급증해 수익도 자연스레 늘어난다. 리파이낸싱 동향에 베팅하는 주식이라는 인식이 있는 배경이다.

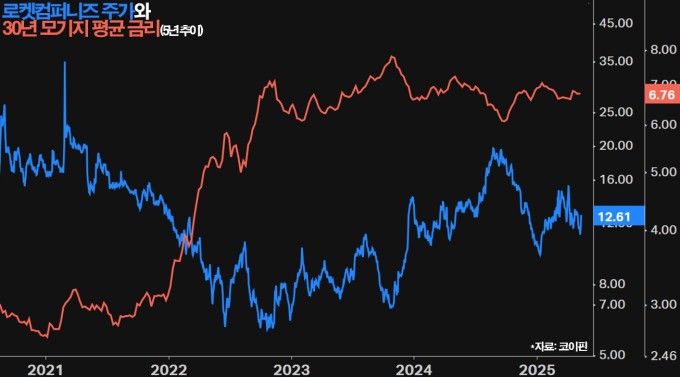

이런 까닭에 로켓컴퍼니즈의 주가나 실적은 시장금리 동향과 밀접한 연관성을 보인다. 로켓컴퍼니즈의 주가는 현재 12.61달러로 올해 들어 12% 상승세다. 올해 30년 만기 모기지 금리(평균)가 1월 7%대에서 현재 6.7%선이 되는 등 꾸준히 하락한 것과 밀접한 연동성을 보인다. 다만 최근 1년으로 보면 주가는 13%가량 하락세인데 작년 9월 하순부터 모기지 금리가 6%에서 올해 1월까지 계속 상승한 영향이 컸다.

실적 역시 마찬가지다. 지난해 전체적으로는 재작년 11월부터 작년 9월 하순까지 모기지 금리가 하락한 환경 속에서 양적·질적으로 우수한 성과를 냈지만 올해 1분기는 매출액이 13억8400만달러로 25% 감소하고 모기지 판매 마진(2.89%, 전년동기 대비 22bp 축소)이 줄어 최종손익이 적자로 전환하는 등 외견상 부진한 성과를 냈다. 인수를 통한 확장 전략을 실행 중인 가운데 관련 통합 비용과 경비도 부담이 됐다.

|

시장금리 등 거시적인 외부 변수에 의한 실적 변동성이 있다보니 애널리스트 사이에서도 신중론이 많다. 팁랭크스에 따르면 애널리스트 12명의 투자의견 분포를 보면 매수 의견은 1명뿐이다. 중립 의견이 10명이고 매도 의견은 1명이다. 이들이 제시한 목표가는 13.86달러다. 현재가 12.61달러에 비해 10% 높은 수준이지만 주가가 1년 사이 13% 하락했다는 점에서 투자의견 분포와 함꼐 볼 떄 보수적 시각이 반영됐다고 볼 수 있는 셈이다.

◆고금리 방어벽, 왜?

당장 애널리스트나 투자자 사이에서 신중한 기류가 읽히는 로켓컴퍼니즈에 대해 시트론리서치가 올해의 주식이라며 적극 강세론을 전개한 이유는 명확하다. 올해를 기점으로 회사가 '고금리 방어벽'을 갖춘 '대형 수직통합형 플랫폼 기업'으로서 거듭날 것으로 보여서다. 시트론은 이런 변화가 과거와는 정반대의 사업 환경을 만들어낼 것으로 전망한다. 오히려 높은 금리 환경이 지속되면 경쟁력 없는 업체가 밀려나고 로켓컴퍼니즈의 시장 지배력은 확대될 것으로 전망했다.

관련 주장을 구체적으로 보면 로켓컴퍼니즈는 올해를 기점으로 부동산 검색부터 중개, 대출, 권리보험, 서비스까지 전 과정을 아우르는 업체가 된다. 이미 모기지나 권리보험, 중개, 개인금융까지 자체 브랜드나 인수하는 방식을 통해 주택구매의 전(全)주기를 일부 내부화한 가운데 '빅딜'로 불렸던 디지털 부동산 중개사인 '레드핀'과 모기지 서비스 회사 '미스터쿠퍼'의 올해 인수 작업까지 끝나면 변화 구상은 완결성을 띠게 된다.

레드핀은 미국 상위 3대 주택 검색 플랫폼을 운영하는 디지털 부동산 중개회사다. 약 100만채의 매매 및 임대 매물 정보와 2200여명의 이른바 기술 기반의 중개인(모바일 앱, 데이터 분석 도구, 자동화 시스템 등을 활용해 서비스 제공) 네트워크를 보유 중이다. 올해 3월 인수 계약(17억5000만달러)을 체결했다. 로켓홈즈라는 자체 검색·중개 운영 사업부에 레드핀의 월 5000만명 방문자와 중개 네트워크가 더해지면서 고객획득 비용이 크게 낮아지는 효과를 거둘 수 있다.

▶②편에서 계속

bernard0202@newspim.com