고객들의 사용량 최적화, 성장에 걸림돌

AI 네이티브 고객, 자체 관리 플랫폼 전환

이 기사는 8월 1일 오후 4시56분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국의 데이터 스트리밍 플랫폼 운영업체 콘플루언트(종목코드: CFLT)가 2025년 2분기 실적 발표 후 주가가 33.67% 급락하며 52주 최저가를 경신했다. 매출 20% 증가와 주당순이익(EPS) 예상치 상회라는 양호한 실적에도 불구하고 핵심 성장 동력인 클라우드 부문의 성장 둔화에 대한 투자자들의 우려가 확산되고 있다.

◆ 주가 폭락으로 시가총액 61억 달러까지 축소

콘플루언트 주가는 7월 31일(현지 시각) 뉴욕증시에서 17.51달러까지 하락해 52주 최저가를 찍은 뒤 전일 대비 32.86% 내린 17.73달러로 거래를 마쳤다. 이는 올해 2월 12일 기록한 52주 최고가 37.90달러 대비 53.22%나 급락한 수준이다.

31일 종가를 기준으로 시가총액이 61억1000만달러인 콘플루언트의 주가는 연초 이후 36.61%, 1년 전보다 8.09% 각각 하락한 상태다.

마이크로소프트(MSFT)와 메타 플랫폼스(META)의 강력한 실적으로 AI 관련주들이 전반적으로 상승세를 보인 이날 콘플루언트의 주가 급락은 특히 주목을 받았다. 콘플루언트는 그동안 AI 수혜주로 포지셔닝해왔기 때문이다.

◆ 월가 예상은 웃돌았지만 성장 둔화가 문제

콘플루언트의 2분기 실적은 시장 예상치를 충족하거나 상회했으나 다소 부진한 성장세와 전망이 투자자들을 실망시킨 것으로 보인다. 회사는 6월 마감한 2분기에 주당 조정 순이익 0.09달러를 기록해 월가 애널리스트 예상치인 0.08달러를 12.5% 상회하는 긍정적인 성과를 보였다.

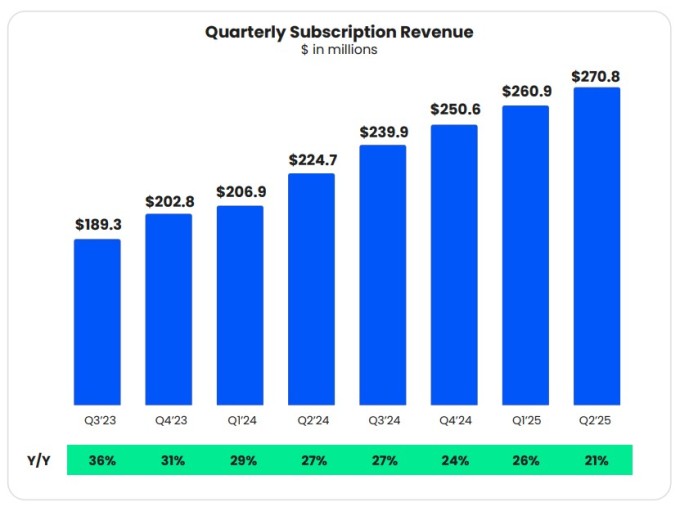

총매출은 전년 동기 대비 20% 증가한 2억8230만 달러를 기록하며 팩트셋이 집계한 월가 예상치 2억7840만 달러를 웃돌았다. 소프트웨어 구독 매출은 21% 증가한 2억7080만 달러로, 월가 예상치 2억6760만 달러를 넘어섰다.

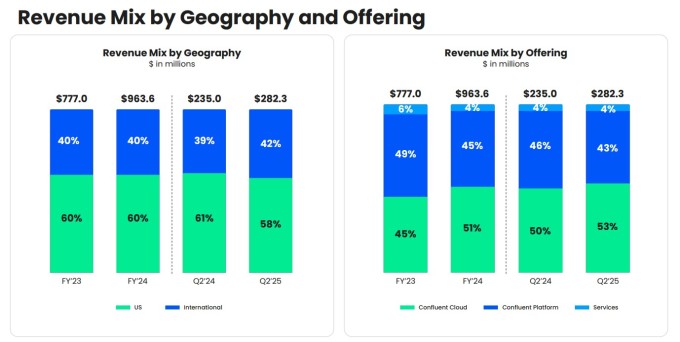

매출 구성은 비교적 안정적으로 유지되었으며, 국제 시장은 2분기 매출의 58%를 차지하여 전년 동기의 61%에서 약간 감소했다. 제공별 매출은 콘플루언트 클라우드가 지난해 같은 기간 매출의 50%를 차지한 데서 올해 2분기에는 53%로 비중이 커졌다.

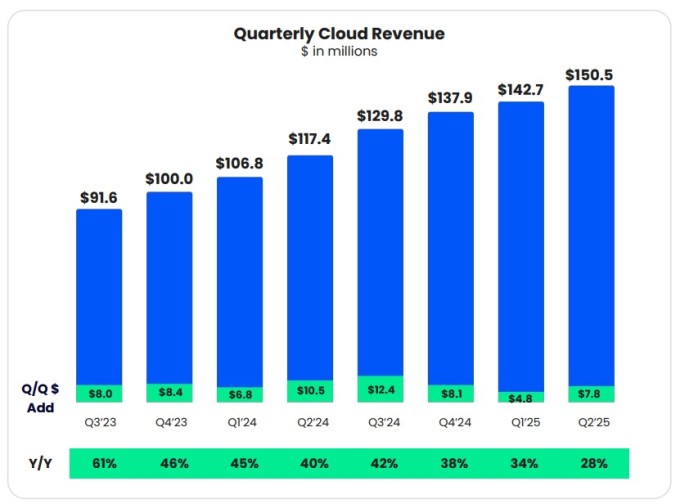

회사의 주요 성장 동력인 콘플루언트 클라우드 구독 사업의 2분기 매출은 전년 동기 대비 28% 증가한 1억5050만 달러를 기록했지만, 바클레이스의 라이모 렌쇼우 애널리스트는 이것이 "회사 역사상 해당 부문의 매출 성장률이 30% 아래로 떨어진 첫 번째 사례"라고 지적했다.

◆ 클라우드 성장 둔화가 핵심 우려사항

투자자들의 가장 큰 우려는 콘플루언트의 핵심 성장 동력인 클라우드 부문에서 나타나고 있다. 클라우드 부문의 신규 연간 반복 매출(ARR)은 780만 달러로 월가 컨센서스 추정치 700만 달러를 상회했지만, 전반적인 성장 궤적에 대한 우려는 여전히 지속되고 있다.

특히 기존 고객들의 사용량 최적화 노력과 신규 워크로드 활동의 둔화가 주요 문제로 지적되고 있다. 로한 시바람 최고재무책임자(CFO)는 30일 애널리스트 컨퍼런스 콜에서 일부 고객사가 콘플루언트 클라우드에 대한 사용량 기반 지출을 '최적화'하고 있다고 밝혔다. 사용량 매출은 소프트웨어의 총 사용량을 기준으로 요금을 부과하는 판매 모델을 의미한다.

더 심각한 문제는 대규모 고객들, 특히 AI 네이티브 고객들이 콘플루언트 클라우드 서비스에서 자체 관리 플랫폼으로 전환하는 추세가 나타나고 있어 향후 매출에 부정적 영향을 미칠 것으로 예상된다. 시바람 CFO는 "AI 네이티브 고객이 자체 관리 내부 데이터 플랫폼으로 전환하고 있으며, 이는 4분기부터 콘플루언트 클라우드의 성장률을 한 자릿수 초반의 비율만큼 떨어뜨릴 것"이라고 경고했다.

니덤의 마이크 시코스 애널리스트는 "대규모 AI 네이티브 고객이 3분기에 플랫폼 계약을 체결하여 자체 관리로 전환하기로 결정한 것은 미래 성과에 영향을 미치는 중요한 변화"로 보고, 콘플루언트에 대한 '매수' 투자의견을 유지하면서도 목표주가를 이전 26달러에서 24달러로 하향 조정했다.

◆ 고객 유지율 지표 악화도 우려

콘플루언트의 순매출 유지율(NRR)이 114%로 전분기 117% 대비 300bp(1bp=0.01%포인트) 하락한 것도 주요 우려 사항이다. 이는 기존 고객들의 비용 절감 노력과 신규 수요 감소 현상을 반영한 것으로 분석된다.

베어드의 윌리엄 파워 애널리스트는 NRR 약화가 콘플루언트 주가에 부담을 주고 있다고 판단하면서 목표주가를 24달러에서 20달러로 낮췄다.

◆ 콘플루언트는

2014년 9월 설립돼 미국 캘리포니아주 마운틴뷰에 본사를 두고 있는 콘플루언트는 실시간으로 애플리케이션, 시스템, 데이터 계층을 연결할 수 있도록 데이터 인프라를 설계하는 회사다. 다양한 출처의 대량 데이터를 쉽고 빠르게 수집하고 서로 다른 시스템 간에 이동할 수 있도록 하는 인프라 소프트웨어를 통해 기업 전체에 데이터를 실시간 스트리밍할 수 있도록 한다.

링크드인의 엔지니어팀이 회사 내부에서 사용할 목적으로 데이터 인프라 소프트웨어를 구축하며 시작된 콘플루언트는 아파치 카프카의 공동 제작자들이 설립한 회사로, AI 기반 비즈니스 환경에서 실시간 데이터를 활용하려는 기업을 위한 중요한 인프라 제공업체로 자리매김하고 있다.

시스템 수준의 데이터에서 인사이트를 창출하기 위해서는 수많은 정보를 별도의 데이터베이스에 저장하고 사일로화된 데이터 더미를 연결하고 분석해야 한다. 이에 따라 기존 온프레미스 소프트웨어 제공업체에 비해 정보를 더욱 쉽게 통합, 배포, 처리할 수 있는 콘플루언트와 같은 클라우드 기반 데이터 인프라 소프트웨어 제공업체에 대한 수요가 증가하는 추세였다.

◆ AI 플레이로서의 기대감 꺾여

콘플루언트는 기업들이 데이터를 신속하게 이동하고 정렬할 수 있도록 돕는 중추신경계 역할을 한다고 자사를 설명한다. 창립 10년차인 이 회사는 생성형 AI 모델의 막대한 데이터 수요로 인해 투자자들의 관심을 받아왔다.

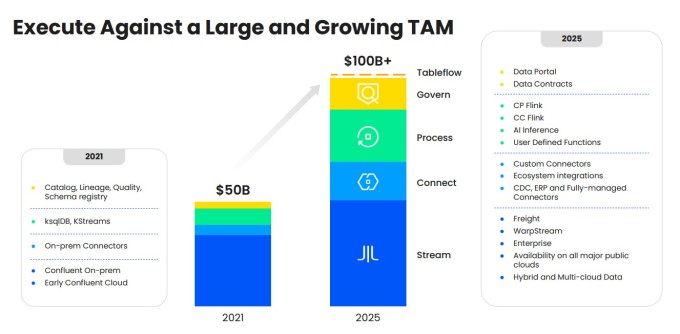

회사는 데이터 스트리밍 기술의 기업 도입 증가와 AI 애플리케이션을 위한 실시간 데이터 처리의 중요성이 커짐에 따라 전체시장(TAM) 규모가 2021년 500억 달러에서 2025년 1000억 달러 이상으로 두 배로 증가한 것으로 추정한다.

그러나 30일 발표된 2분기 실적보고서는 콘플루언트 주식에 험난한 한 해의 또 다른 변수였다. AI 고객들이 클라우드에서 자체 관리 플랫폼으로 이전하는 추세가 나타나면서 AI 수혜주로서의 기대감이 크게 꺾인 상황이다.

◆ 긍정적인 지표도 존재

매출 성장 둔화에도 불구하고 콘플루언트는 수익성 지표에서 개선된 모습을 보였다. 2분기 비일반회계기준(Non-GAAP) 영업이익은 1780만 달러를 기록했고, 영업이익률은 지난해 같은 분기의 0.6%에서 6.3%로 대폭 상승했다. 회사는 조정된 잉여현금흐름으로 1100만 달러를 보고했고, 조정 잉여현금흐름 이익률은 3.9%에 도달했다.

콘플루언트는 다양한 수익 계층에서 강력한 고객 확보를 입증했다. 회사는 현재 연간 반복 매출(ARR)이 2만달러 이상인 2497개의 고객사에 서비스를 제공하고 있으며, 이는 전년 동기 대비 8% 성장한 수치이다.

ARR이 10만 달러 이상인 고객사는 1439곳으로 전년 대비 10% 증가했다. 더욱 인상적인 것은 ARR이 100만 달러가 넘는 고객사가 219곳으로 전년 대비 24% 증가한 것으로, 이는 기업 고객의 강력한 견인력을 나타낸다.

회사는 플링크(Flink, 대규모 스트리밍 데이터 처리를 위해 널리 사용되는 오픈 소스 프레임워크) 제품을 성장 동력으로 강조했으며, 플링크 제품 ARR은 지난 2개 분기 동안 약 3배 성장하여 1000만 달러에 근접하고 있다. 계약 잔여 성과 의무(cRPO)가 전년 대비 21%, 잔여 성과 의무(RPO)가 31% 성장하는 등 긍정적인 신호도 나타나고 있다.

콘플루언트는 인포시스, 지오, EY 등 주요 기업들과의 파트너십을 확대했으며, 현재 전체 사업의 20% 이상이 파트너 기반이다. 이는 콘플루언트의 글로벌 시장 침투와 전략적 입지 강화를 지원하고 있다. 로한 시바람 CFO는 "우리는 파트너 생태계에서 지속적인 모멘텀을 보고 있다"며 전략적 파트너십의 중요성을 강조했다.

제이 크렙스 최고경영자(CEO)는 "우리의 DSP(데이터 스트리밍 플랫폼) 수익화는 계속해서 탄력을 받고 있으며, 플링크 ARR은 지난 2개 분기 동안 약 3배 성장했다"며 "이는 우리의 완전한 데이터 스트리밍 플랫폼 전략과 에이전트 기반의 실시간 AI에 의해 형성될 미래를 위한 강력한 포지셔닝을 강화한다"고 밝혔다.

크렙스 CEO는 AI 개발에서 회사의 역할을 강조하며 "우리는 수백 곳의 고객사에서 프로덕션 AI 사용 사례가 10배 성장할 것으로 예상한다"고 밝혔다.

로한 시바람 CFO는 "2분기는 견조한 매출 성장과 지속적인 마진 확대로 두드러졌다"면서 "우리의 성과는 클라우드, 온프레미스, BYOC(Bring Your Own Cloud) 환경 전반에 걸쳐 실시간 데이터의 완전한 가치를 고객이 활용할 수 있도록 지원하는 데이터 스트리밍 플랫폼의 강점과 유연성을 강조한다"고 말했다.

▶②편에서 계속됨