월가 낙관적, 옵션시장 상정 변동폭 ±6%

순환매 지속력도 검증, 27일 PCE 발표

이 기사는 8월 25일 오전 10시53분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 지난주 이른바 '잭슨홀발 훈풍'으로 강세를 보인 미국 주식시장이 이번 주 엔비디아(종목코드: NVDA) 결산 발표라는 새 시험대를 맞이한다. 엔비디아의 실적 발표가 최근 주춤해진 기술주 투자심리를 돌려세울지 주목된다.

◆엔비디아 결산

엔비디아의 실적에 이목이 쏠릴 수밖에 없는 것은 막강한 시세 영향력 때문이다. 주가지수 S&P500의 시가총액이 8%를 차지해 비중이 가장 크다. 또 빅테크가 이끄는 인공지능(AI) 장세를 좌우하는 핵심이기도 하다. 매출액에서 빅테크 등 S&P500 상위 10곳의 비중은 40%다.

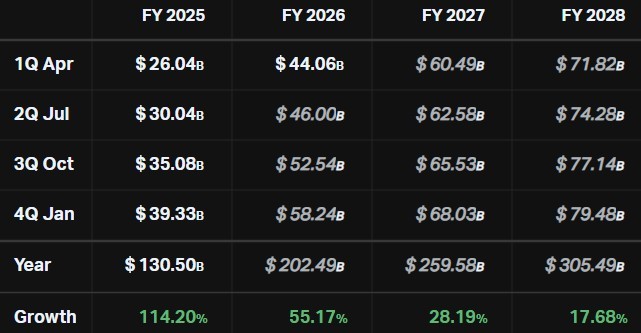

엔비디아의 실적 발표는 2026회계연도 2분기(5~7월)분으로 27일(현지시간) 주식시장 정규장 마감 뒤 예정됐다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 2분기 매출액과 주당순이익은 460억달러(y/y +53%)와 1.01달러(+48%)가 예상된다.

이번 결산에서 주목할 대목은 GB200의 생산 확대 속도와 중국 수출용 H20의 판매 전망이다. GB200은 엔비디아의 주력 AI 연산용 '블랙웰' 칩인 B200 72개와 그레이스 CPU 36개를 결합한 하나의 랙 단위 시스템이다.

엔비디아 마진 회복의 핵심으로 거론되는 GB200은 현재 양산돼 판매 중이지만 아직 그 규모가 확대되는 과정에 있다. H20은 미국의 수출 허가 재개에 따른 기대감과 중국 당국의 경고발 불확실성, 다시 성능 상향판 개발 소식에 의한 기대감 등이 교차하면서 그 전망이 혼란 상태다.

◆낙관적인 월가

애널리스트들의 전망은 전반적으로 낙관적이다. 앞서 발표된 엔비디아 최대 고객사인 빅테크들의 결산에서 견조한 AI 설비투자 계획이 확인돼 그 훈풍이 온전히 전달될 것이라는 기대감에서다.

☞[GAM] 다음 주 엔비디아 실적이 분수령...월가는 목표가 상향 경쟁

파이퍼샌들러의 하시 쿠마르 반도체 애널리스트는 "엔비디아의 결산 공개 뒤 월가의 실적 전망치가 '의미 있게' 상향될 것으로 본다"며 "AI 관련 설비투자의 급격한 증가세가 당분간 둔화될 가능성은 낮다고 했다.

3분기 매출 가이던스에서 혼란상에 있는 중국 판매 전망이 반영될지가 관심사가 된 가운데 키방크의 존 빈 애널리스트는 중국 매출이 전망에서 제외될 것으로 봤다. 그는 목표가를 상향(190달러→215달러)하면서도 관련 이유 때문에 3분기 가이던스는 기대치를 하회할 것으로 전망했다.

실적에 대한 투자자들의 반응은 종전보다 완만한 형태가 예상된다. 현재 옵션시장에 반영된 엔비디아 실적 발표 다음 날 주가 변동폭은 ±6%로 과거 12개 분기 평균 ±8.1%보다는 낮은 수치다.

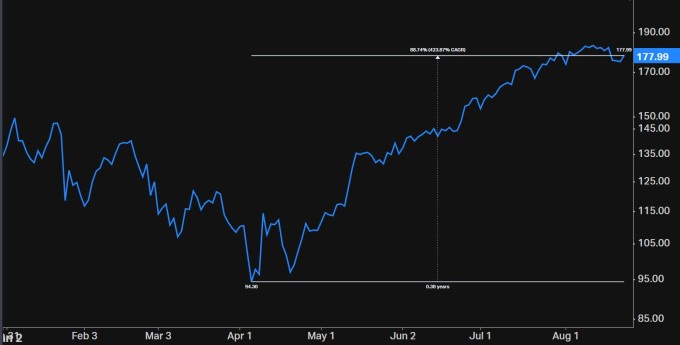

전문가들은 엔비디아 결산에 대해 낙관하면서도 주가가 강세로 반응하려면 실적과 가이던스 모두에서 상당한 상회폭이 있어야 한다고 전제를 단다. 엔비디아 주가는 올해 4월 연중 저점에서 90%가량 상승해 과열 경계감이 상당한 터다. 3분기 매출액 컨센서스는 525억4000만달러다.

◆순환매 지속력도 검증

엔비디아의 결산 외에도 '순환매'의 지속가능성도 관심사가 되고 있다. 경기민감주나 소형주로의 로테이션은 근래 기술주의 부진 속에서 활발하게 전개돼 주식시장의 시세 낙폭을 제한하는 요소가 됐다. 미국 연방준비제도(연준)의 정책금리 인하 기대감이 핵심 동력이다.

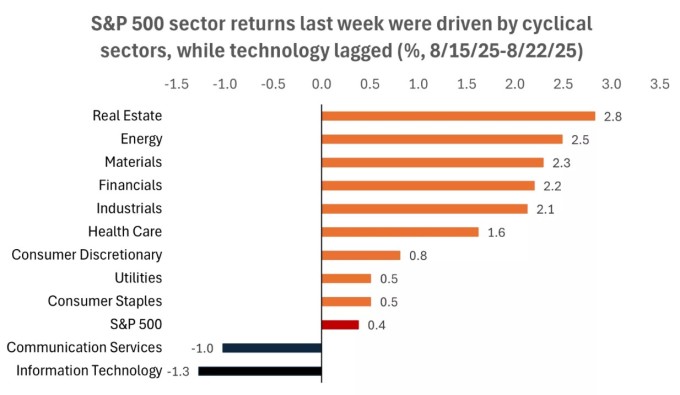

최근 3개월을 기준으로 보면 소형주 주가지수 러셀2000의 상승률은 지난달 12일부터 대형주 주가지수 S&P500을 앞지르기 시작해 현재 15%를 넘는다. 같은 기간 S&P500은 11%다. 지난주 S&P500에서 주간 성과가 가장 좋은 업종은 부동산이었다.

제롬 파월 연준 의장이 지난주 '잭슨홀 연설'에서 9월 정책금리 인하를 시사해 로테이션 분위기에 힘을 추가로 불어넣은 가운데 오는 29일 발표되는 개인소비지출(PCE) 물가지표가 순환매 장세의 관문이 된다. PCE 결과에 따라 정책금리 추가 인하 경로에 대한 기대감이 재설정될 수 있다.

야후파이낸스가 집계한 이코노미스트 컨센서스에 따르면 7월 근원 PCE 상승률(y/y)은 2.9%(6월 2.8%)가 예상됐다. 이코노미스트들은 정부의 관세 정책으로 인한 인플레이션 압력이 마침내 지표에 반영될 것으로 보고 있다.

전문가들은 이미 파월 의장이 9월 정책금리 인하를 시사한 만큼 상승률이 기대치 수준으로만 나온다면 주식시장에 큰 충격은 없을 것으로 봤다. 다만 파이낸셜타임스(FT)는 PCE뿐 아니라 8월 소비자물가지수(CPI, 9월11일 공표) 상승률까지 인플레이션 고착화 현상과 추가 상승 압력을 보인다면 인하 기대감은 사라질 수 있다고도 봤다.

J사프라사라신 서스테이너블애셋매니지먼트의 볼프 론 로트베르크 전략가는 "높은 밸류에이션을 고려할 때 기술주에서 잠시 거리를 두고 [시총이 큰 대형주로의 쏠림없이 모든 종목에 똑같은 비중을 부여하는] S&P500 동일가중 지수로 진입하는 게 매력적으로 보인다"고 했다.

한편 이번 주 28일에는 미국 2분기 GDP 수정치(2차 추정치)도 공개된다. 이코노미스트들의 성장률 컨센서스는 3.1%(q/q 연율화)다. 앞서 잠정치에서는 3%로 발표된 바 있다.

bernard0202@newspim.com