역직구가 핵심 사업…200개국 판로 기대

관세·내부 경쟁이라는 대내외 리스크

업계 평가 엇갈려…'시너지' vs '계산된 정리 수순'

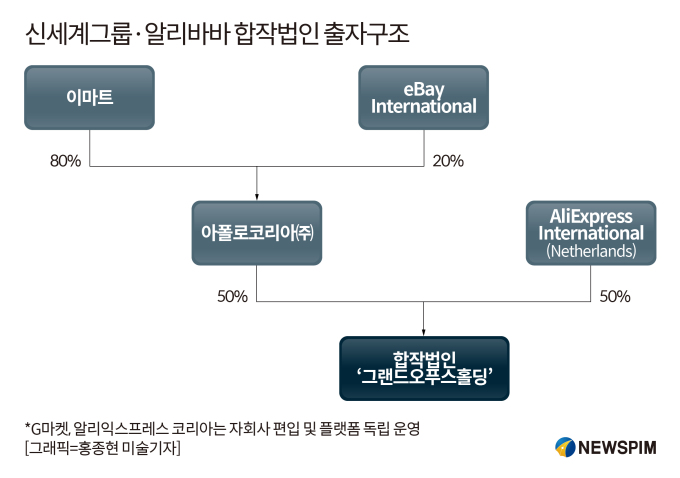

[서울=뉴스핌] 조민교 기자 = 신세계그룹과 알리바바가 추진 중인 합작법인 '그랜드오푸스홀딩(가칭)'의 기업결합 승인 여부가 조만간 결론날 전망이다. 알리익스프레스가 국내 해외직구 시장에서 빠르게 점유율을 넓히는 가운데 1세대 이커머스인 G마켓과의 연합이 어떤 파급력을 낼지 관심이 쏠린다. 다만 미국의 통상 환경 변화와 알리바바 내부 경쟁 구도 등 불리한 대내외 변수가 겹치며 업계에서는 기대와 우려가 교차한다.

16일 유통업계에 따르면 공정거래위원회는 합작법인 설립에 대한 최종 검토를 마치고 결과 통보만을 남겨둔 상태다. 애초 상반기 내 승인을 받아 공식 출범할 계획이었지만 심사 과정에서 시장 획정 문제로 절차가 지연됐다.

◆ 왜 손잡았나

양사가 손을 잡은 배경에는 각자의 약점을 보완하려는 이해관계가 있다.

신세계는 G마켓 인수 이후 뚜렷한 성장 동력을 찾지 못했다. 쿠팡과 네이버가 양강 체제를 굳히면서 G마켓·옥션·11번가 등 1세대 이커머스는 후발주자에 밀려 입지가 줄었다. 반면 알리바바는 알리익스프레스를 앞세워 국내 해외직구 시장 점유율 과반을 확보했지만 저가·저품질 이미지에서 벗어나지 못했다. 신세계는 글로벌 네트워크를, 알리바바는 국내 신뢰도를 보완하기 위해 협력에 나선 것으로 풀이된다.

합작법인의 핵심 사업은 '역직구'가 될 것으로 보인다. G마켓 셀러가 판매하는 상품을 알리바바의 티몰·라자다·알리익스프레스 등 글로벌 플랫폼에 연동해 해외 소비자에게 직접 판매하는 방식이다. 이를 통해 판매자 입장에서는 최대 200여 개국으로 판로를 확보할 수 있고 K뷰티·K푸드·패션 등 해외 수요가 큰 품목을 중심으로 매출 확대도 기대할 수 있다. 알리바바 입장에서는 1세대 이커머스의 막대한 셀러들을 한번에 포섭할 수 있고 신세계 입장에서는 국내 한정 플랫폼이라는 한계를 넘어 해외 진출 교두보를 확보하는 셈이다.

|

◆ 대내외 변수에 발목

다만 출범 전부터 대외 상황이 심상치 않게 흘러가고 있다.

미국 정부가 지난 8월 말 '소액 소포 면세' 제도를 폐지하면서 800달러 이하 직구 상품도 모두 15% 관세를 내야 한다. 한국 셀러 입장에서는 팔아도 소비자가 비싸게 사야 하니 매출이 줄거나 셀러가 관세를 부담하면 이익이 줄어드는 구조가 된다. 역직구 전체 매출에서 미국이 약 20%를 차지해왔던 점을 고려하면 가격 경쟁력이 약화될 수밖에 없다.

알리바바 내부 경쟁 구도도 부담이다. 이미 알리바바 내 티몰, 타오바오, 라자다 등에서 한국 제품으로만 연간 34조 원 매출을 올리고 있어 합작법인이 별다른 차별성을 내놓지 못하면 그룹 내부의 '제 살 깎아먹기'가 될 수 있다.

업계에서는 기대와 우려가 교차한다. 한 관계자는 "신세계와 알리바바가 손잡으면 G마켓 셀러들이 글로벌 네트워크를 활용해 판로를 넓히고 알리바바는 지마켓 브랜드 신뢰도를 확보할 수 있어 양측 모두 시너지가 기대된다"고 말했다. 반면 다른 관계자는 "이번 합작은 사실상 부진한 G마켓을 털어내려는 신세계의 계산에 가깝다"며 "알리바바가 추후 어떤 전략을 펼칠지가 관건"이라고 주장했다.

한편 신세계그룹 내 온라인 사업 주력 플랫폼인 SSG닷컴의 입지도 향후 주목된다. 합작법인이 G마켓을 전면에 내세워 글로벌 판로 개척에 집중한다면 SSG닷컴은 프리미엄 상품과 자체 물류 인프라를 기반으로 차별화 전략을 강화할 것으로 예상된다. 그룹 차원에서 합작법인은 대외 확장용, SSG닷컴은 국내 프리미엄몰로 역할이 분리될 수 있는 것이다. SSG닷컴이 명품·신선식품·프리미엄 멤버십을 중심으로 고급화 전략을 추진할 경우 그룹 내 균형을 맞추는 시너지가 가능하다는 분석이 나온다.

mkyo@newspim.com